18. Формы и системы оплаты труда.

На предприятии применяется две формы заработной платы — сдельная и повременная. Каждая из них имеет свои системы.

Системы сдельной оплаты труда.

Прямая сдельная

Косвенно-сдельная

Сдельно-прогрессивная

Аккордно-сдельная

Сдельно-премиальная

Системы повременной оплаты труда

Простая повременная.

Повременно-премиальная

Повременно-премиальная с установлением нормированных заданий. При этой системе заработная плата рабочих включает три составных части:

1. Повременную часть — заработок за отработанное время.

2. Дополнительную плату за выполнение нормированного задания.

3. Премии.

19. Тарифная система оплаты труда

Основополагающим элементом в организации оплаты труда является тарифная система.

Тарифная система (оплаты труда) — это совокупность государственных нормативов, посредством которых осуществляется дифференциация и регулирование оплаты труда различных групп работников в зависимости от сложности (квалификации, ответственности) и условий труда (интенсивности, тяжести), а также особенностей народнохозяйственного значения отдельных отраслей и районов страны.

Элементами тарифной системы РБ являются:

1) тарифно-квалификационный справочник;

2) тарифная сетка;

3) тарифная ставка;

4) районные коэффициенты.

Тарифы записываются в Тарифно-квалификационные справочники.

20. Контрактная система оплаты труда

Контрактная система — является разновидностью бестарифной системы оплаты труда, предполагает заключение договора (контракта) на определенный срок между работодателем и исполнителем.

Основное преимущество контрактной системы - четкое распределение прав и обязанностей как работника, так и руководства предприятия. Эта система достаточно эффективна в условиях рынка. Контракты могут заключаться с руководителями, специалистами, а также с рабочими.

21. Эконом. Издержки блаблабла Затраты — это оценка использованных производственных ресурсов в натуральной форме.

Затраты ресурсов, выраженные в денежной форме, называются издержками производства. Укрупнено можно выделить следующие группы издержек, обеспечивающих выпуск продукции:

· предметов труда (сырья и материалов);

· средств труда (издержки основного производства);

· использование живого труда.

22. Себестоимость.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Различают следующие виды себестоимости: цеховая, производственная и полная.

Цеховая себестоимость представляет собой затраты в конкретном цехе предприятия, связанные с выполнением в нем производственного процесса по выпуску продукции.

Производственная себестоимость включает затраты цехов, а также общехозяйственные расходы.

Полная себестоимость включает все затраты на производство и реализацию редукции, слагается из производственной себестоимости и расходов на реализацию.

23. Снижение издержек

Для расчета снижения издержек наиболее часто в практической деятельности применяется индексный метод. В этом случае снижение издержек определяют как сумму долей снижения издержек, обеспечиваемую каждым источником.

Резервы — это неиспользованные возможности снижения себестоимости. Они реализуются за счет многочисленных факторов, которые классифицируются по различным признакам.

Факторы — это действия, позволяющие управлять себестоимостью.

Способы:

Снижение издержек за счет изменения прямых материальных затрат

Снижение издержек, обеспечиваемое за счет уменьшения затрат живого труда

Уменьшение и рост издержек возникают в следующих ситуациях:

Когда предприятие повышает использование своих производственных мощностей от 0 до 100 %, то первоначальная постоянная стоимость остается неизменной

Действие закона массового производства.

Сущность функции и виды прибыли.

Прибыль предприятия представляет собой разность между валовым доходом (выручкой от реализации продукции) и общими издержками.

![]()

где П — прибыль предприятия, ден. ед.;

ВД — валовый доход, ден. ед.;

И — общие издержки, ден. ед.

Различают балансовую, прибыль от реализации продукции, налогооблагаемую прибыль.

Прибыль, отраженная в балансе доходов и расходов предприятия, называетсябалансовой прибылью.

Прибыль от реализации продукции (работ, услуг) — это разность между суммой выручки (валового дохода) от реализации продукции и суммой отчислений во внебюджетные фонды, НДС, акцизов и затрат, приходящихся на реализованную продукцию.

При определении налогооблагаемой прибыли балансовая прибыль уменьшается на прибыль, полученную от мероприятий, доходы от которой облагаются налогом (исключить двойное налогообложение). К ним относятся доходы от принадлежащих предприятию акций, облигаций и других ценных бумаг, а также депозитов и участия в совместных предприятиях.

Факторы роста прибыли

Основными факторами роста прибыли являются:

1)разработка и внедрение нового товара или товара более высокого качества.

2) освоение новых рынков.

3) внедрение новых прогрессивных методов производства, освоение новых видов сырья и материалов.

4) внедрение мероприятий по совершенствованию организации производства и управлению

5) применение рискованных мероприятий.

6) привлечение заемных средств.

7) внешние факторы (независящие от предприятия)

8) влияние структуры рынка: рыночный спрос, динамика прироста населения, уровень доходов, размер цен и др.

9) факторы воздействия информации;

10) колебания конъюнктуры рынка;

11) признание деятельности предприятия особо полезной для общества.

Рентабильность и ее виды

Эффективность использования вложенных в производство средств характеризуется размером прибыли, получаемой предприятием на один рубль капитала, на один рубль оборота (реализованной продукции) и на один рубль инвестиций. Эти показатели получили названиерентабельности и могут выражаться как в абсолютных, так и в относительных величинах.

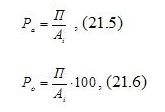

Расчет показателя рентабельности осуществляется по следующим формулам:

где Ра — рентабельность, выраженная в абсолютных значениях, ден. ед.;

Ро — рентабельность, выраженная в относительных значениях;

П — прибыль предприятия, ден. ед.;

Виды рентабельности:

Рентабельность капитала(рентабельность производства, рентабельность номинального собственного капитала, рентабельность собственного капитала по балансу, рентабельность суммарной величины капитала по балансу

Если расчетная рентабельность будет меньше банковского процента по депозитам, то целесообразно прекратить деятельность, а деньги положить в банк на депозит.

Финансы предприятия

Финансы организации (или корпоративные финансы) — денежные отношения, связанные с формированием и распределением денежных доходов и накоплений и их использования на различные цели (например на выполнение обязательств перед финансово-банковской системой, финансирование затрат, выплаты дивидендов по акциям, арендной платы и так далее). Финансы организации: формирование, распределение, использование денежных фондов.

Основная задача корпоративных финансов — финансовое обеспечение деятельности организации.

Одной из задач в области финансов предприятия является нахождение оптимального соотношения между доходностью бизнеса и финансовыми рисками.