Тема 13. Сбалансированная система показателей. Задание 1.

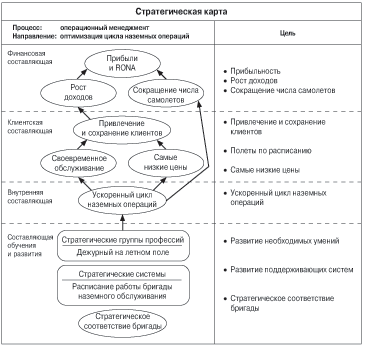

Стратегическая карта ОАО «Саратовские авиалинии»

Тема 14. Стратегический управленческий учет. Задание 1. Учет информации, относящейся к внешним для организации факторам, а также нефинансовой информации в системе управленческого учета.

Управленческий учет объективно составляет необходимую подсистему управления организацией. Определенная специфика требований аппарата управления к предоставляемой для него учетной информации заключается в том, что существует проблема обратной связи между характеристиками управленческого механизма организации (предприятия) - его организацией, уровневостью, жесткостью, объемом - и вытекающими отсюда задачами и формами учетных систем.

Система информации должна быть разработана так, чтобы существовало единообразие данных для группировки и сравнения. Бухгалтерский учет по определению стремится к единообразию, это знает каждый бухгалтер.

Потребность и обозримость информации сводится к тому, что каждая отчетная форма должна содержать только ту информацию, что необходима данному конкретному руководителю.

Чрезмерная детализация отчетной информации, ее перегруженность многими малосущественными показателями затрудняется понимание отчетности, ведет к использованию в управлении не той информации, которая позволила бы найти самое верное решение.

Согласно отчету компании «Делойт» Write from the Start: Surveying Narrative Reporting in Annual Reports, за последние 10 лет объем финансовой информации увеличился почти вдвое, а нефинансовой информации — в 6 раз и теперь занимает почти 54 % годового отчета (выборка взята из публичных компаний Великобритании).

Огромное количество информации, раскрываемой компаниями добровольно, отражает желания менеджмента донести эти сообщения до внешнего мира и его предположения о том, что внешнему миру было бы интересно. Поэтому модель, которая говорит ответственным за подготовку информации, что они должны делать, а пользователям — чего они могут ожидать; модель, которая обеспечивает достаточный уровень раскрытия и, что, может быть, самое важное, гарантирует приемлемый уровень сравнимости информации, — такая модель нефинансовой отчетности по крайней мере внесла бы определенный порядок в «хаос», существующий сейчас.

Тема 15. Использование управленческого учета для принятия управленческих решений. Задание 2.

1) Для определения выгодности проекта NPV:

![]()

2) 20 + 200 +400+400+100 = 1120 тыс.- проект. Отсюда следует, что банк может выдать 1 288 408 тыс. руб. Вывод: проект выгоден.