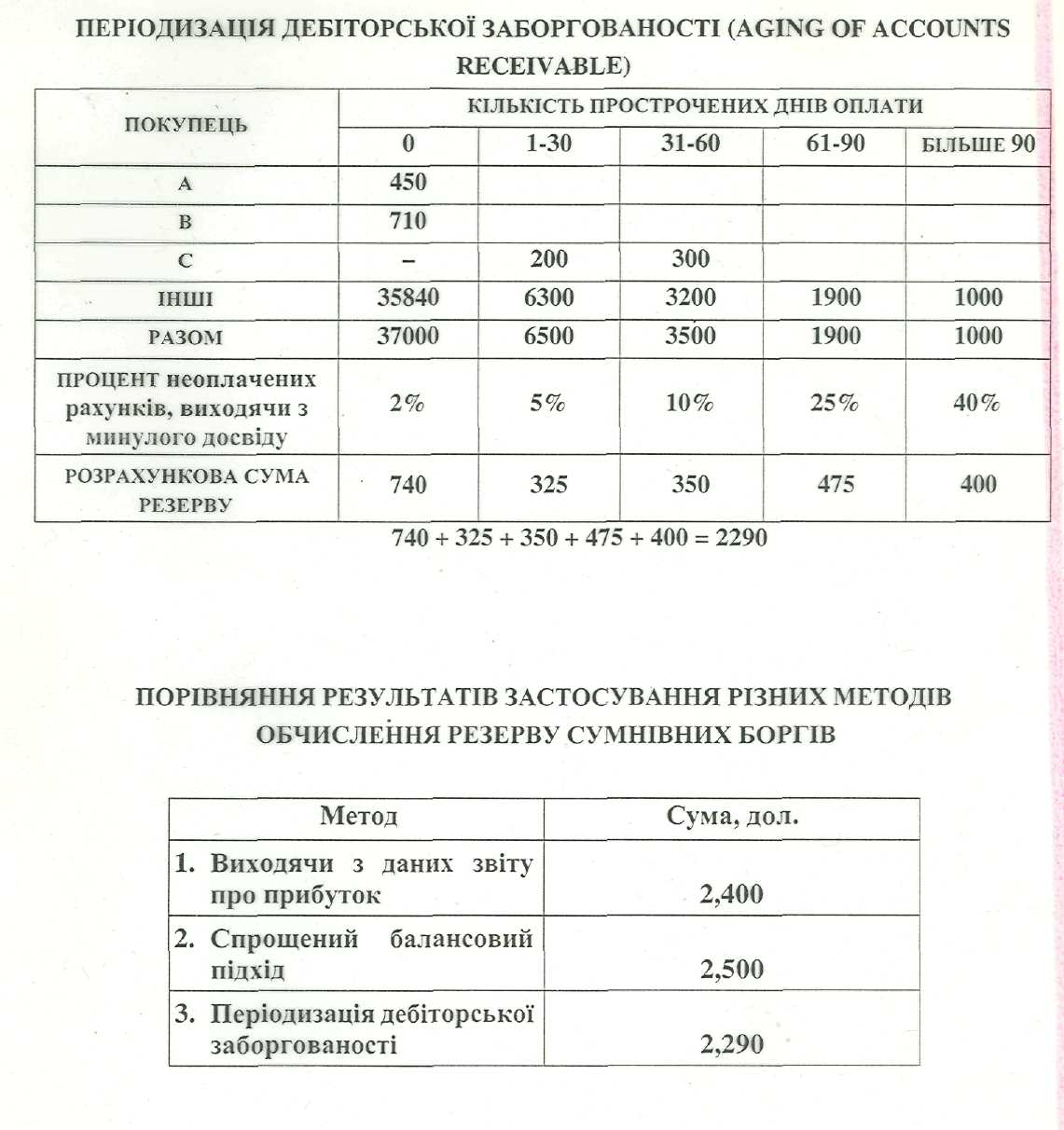

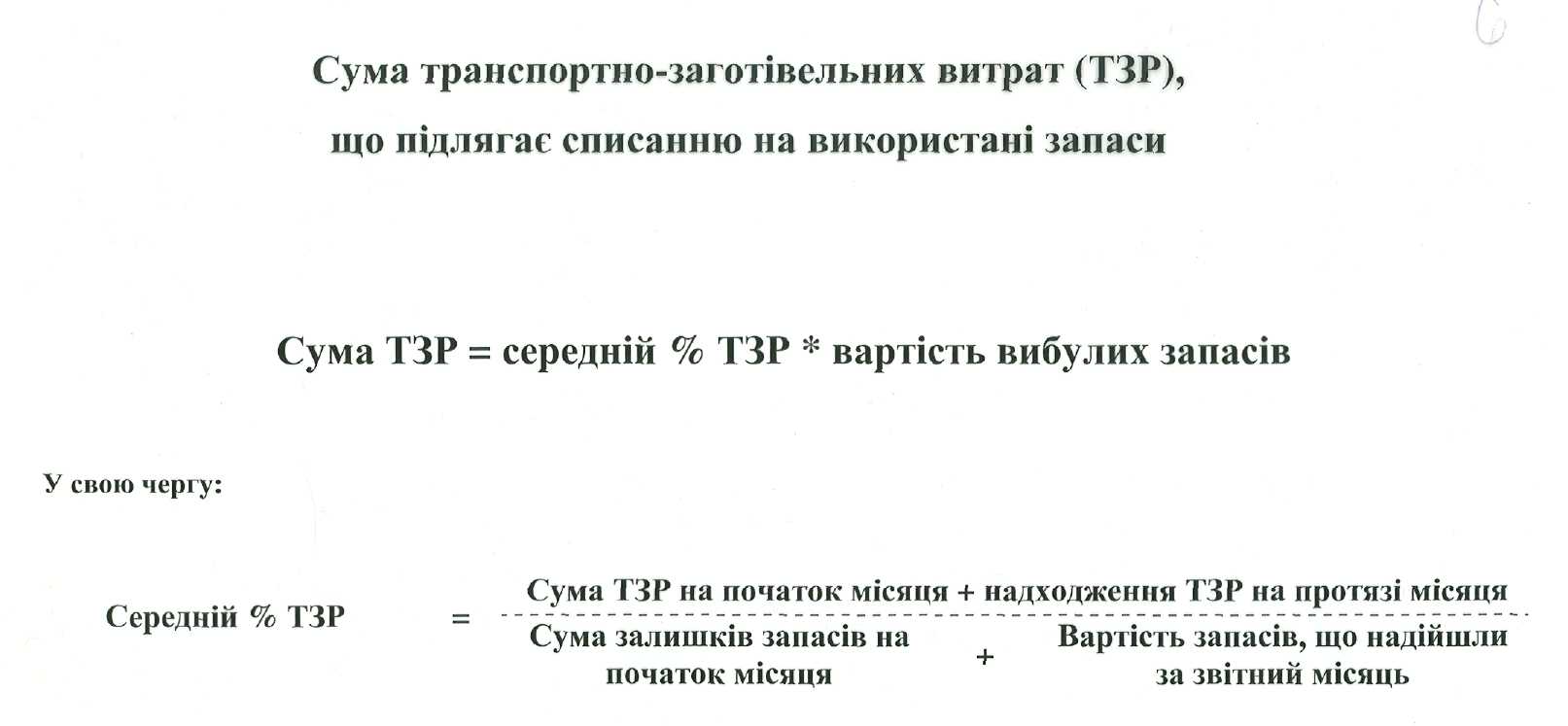

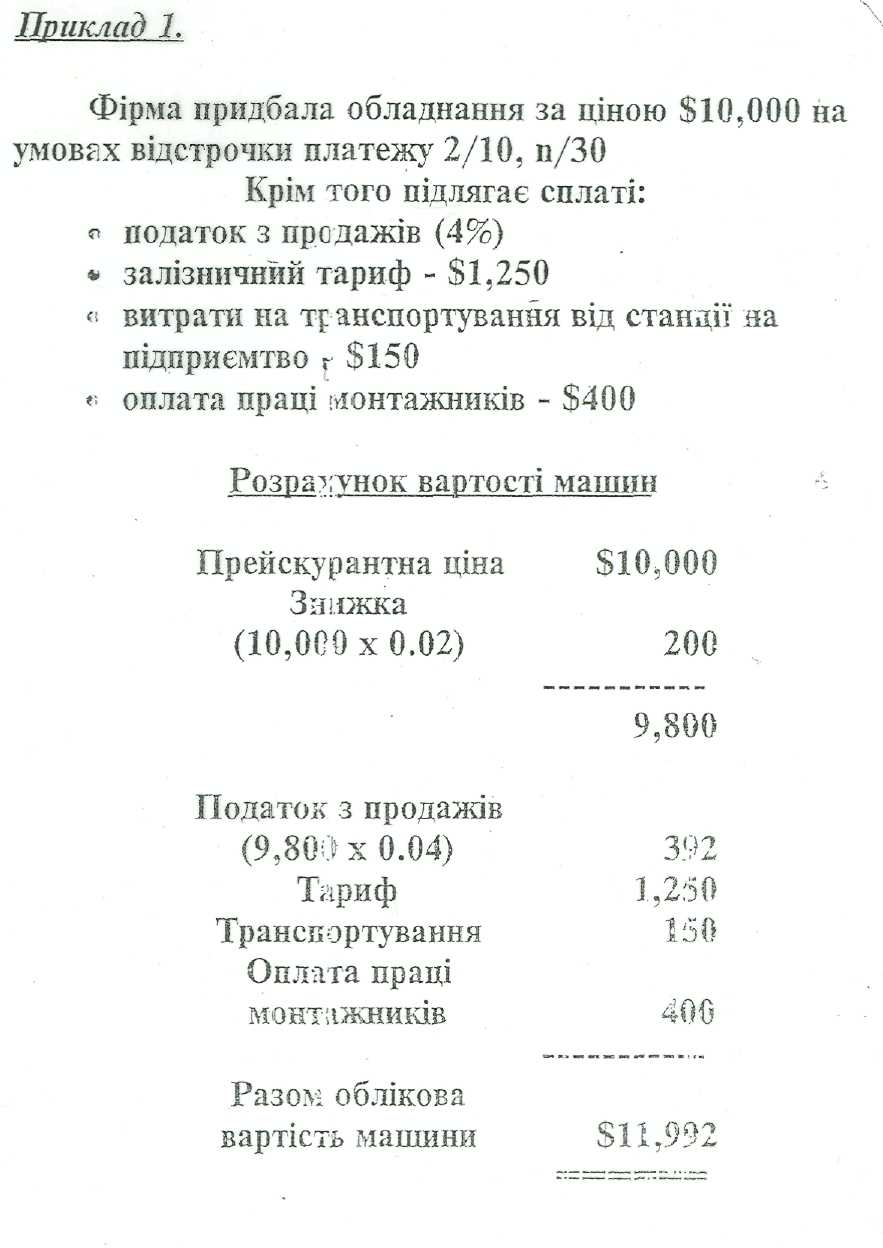

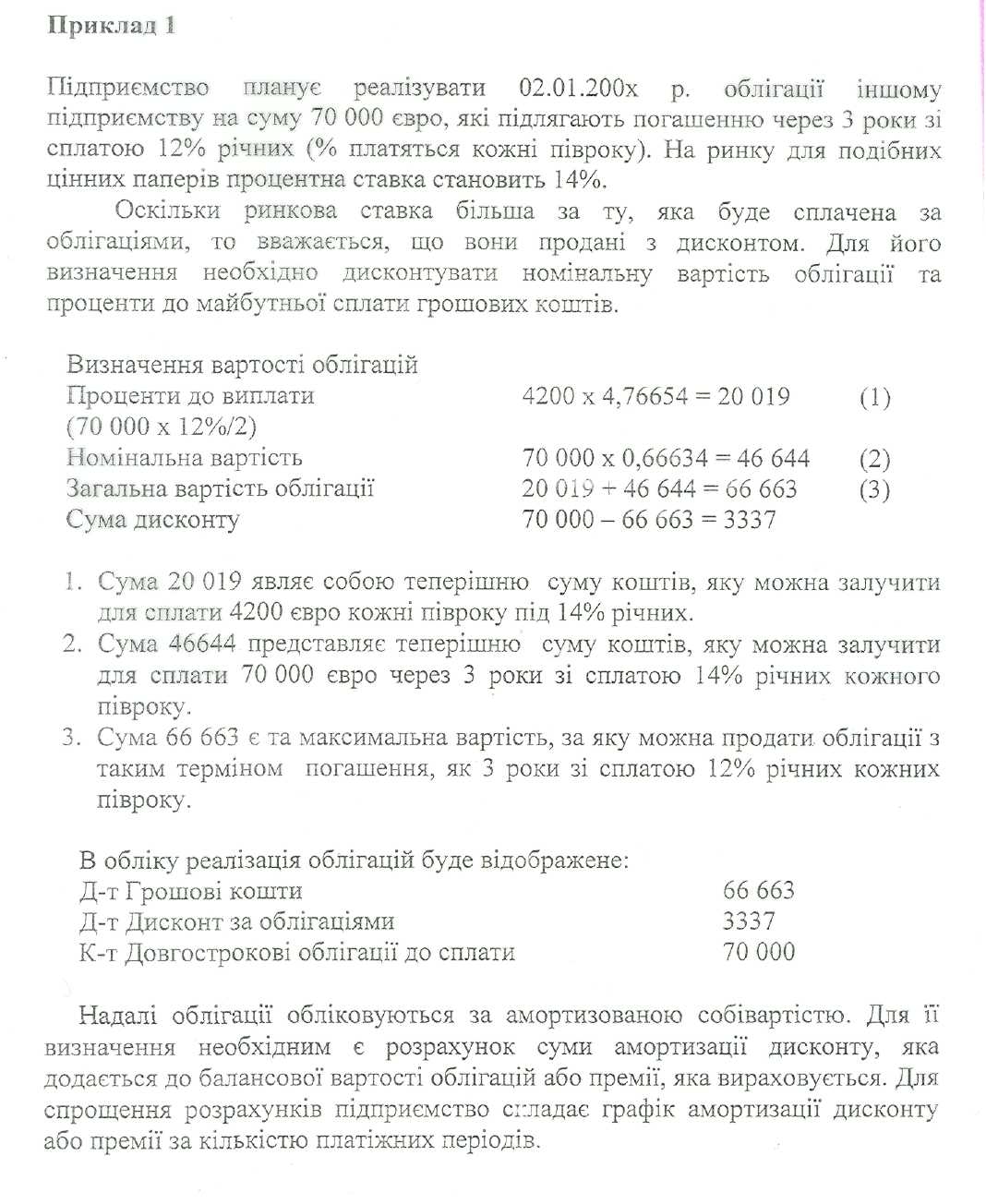

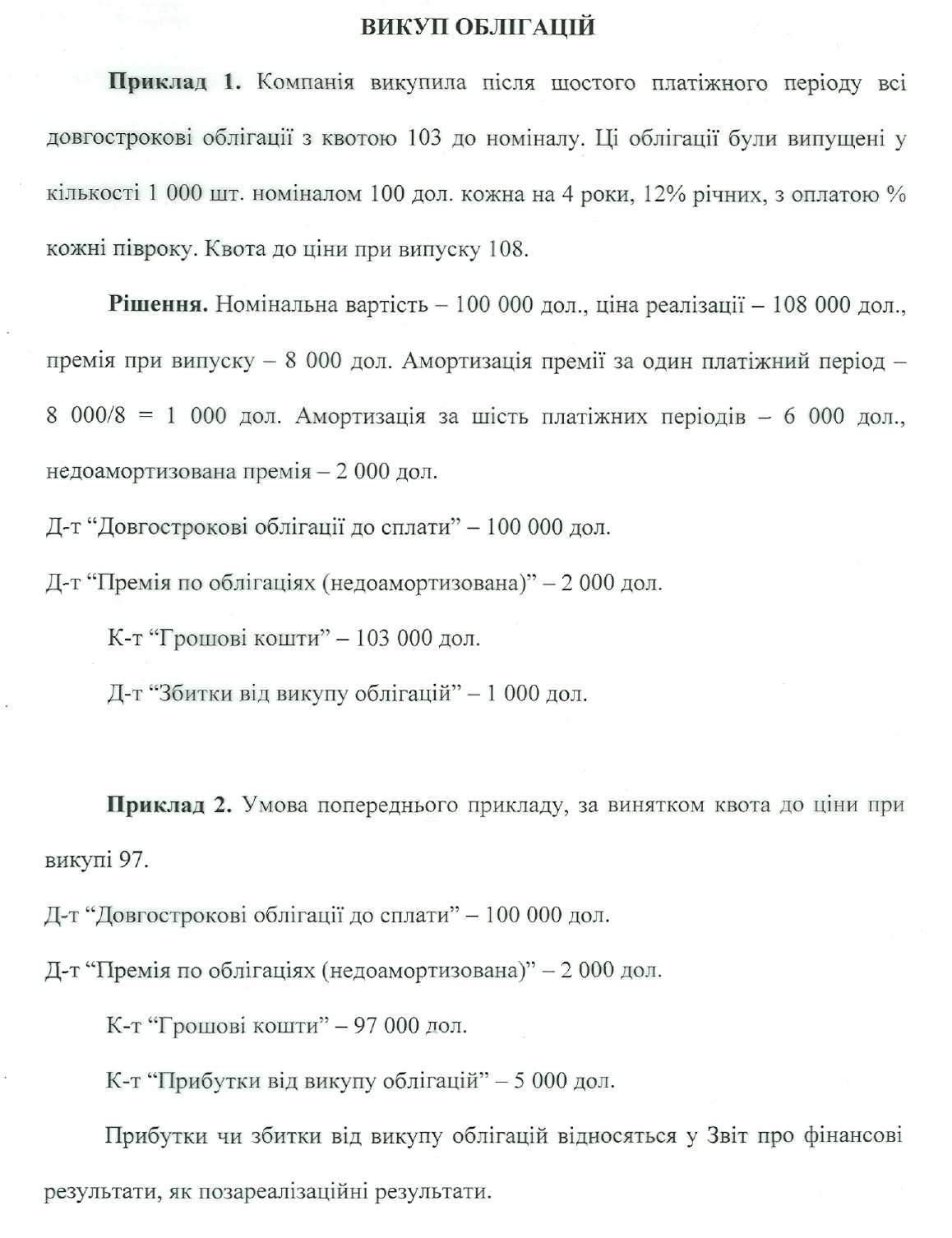

200

Тема 4. Облік запасів План

Визначення, класифікація запасів та оцінка їх собівартості.

Система обліку товарно-матеріальних запасів.

Методи оцінки товарно-матеріальних запасів.

Оцінка і відображення товарно-матеріальних запасів у фінансовій звітності (в балансі).

Міжнародний стандарт бухгалтерського обліку 2 "Запаси"

Переглянутий в 1995 році

Визначення

Запаси - це активи, які є в наявності і використовуються:

• для продажу при звичайній господарській діяльності;

• в процесі виробництва для таких продаж;

• в формі матеріалів для споживання в виробничому процесі або наданні послуг

Склад

Запаси складають:

• закуплені і збережені для продажу товари;

• готова продукція;

• незавершене виробництво;

• матеріали і допоміжні засоби, підготовлені для переробки в процесі виробництва.

Виробничі запаси Класифікація у обліку

За роллю у процесі виробництва

сировина,

основні і допоміжні матеріали,

паливо,

покупні напівфабрикати та комплектуючі вироби,

запасні частини,

тара,

будівельні матеріали,

інші матеріали,

малоцінні та швидкоспрацьовувані предмети

У розрізі кожної групи - за технічними ознаками і властивостями:

чорні метали

кольорові метали

хімікати

і т.д. (усього 32 групи за класифікацією Мінстату України)

Оцінка в обліку

Звітність Поточний облік

Фактична собівартість Облікова ціна

Фактична собівартість = Облікова ціна ± відхилення

Розрахунок відхилень: за кожним номенклатурним номером;

за групами матеріалів у обліку

Одиниця обліку - номенклатурний номер:

№ балансового рахунку |

№ субрахунку |

порядковий номер запасів за видом, сортом, маркою і т.п. у розрізі субрахунку |

Міжнародний стандарт бухгалтерського обліку №2 "Запаси"

оцінка

Запаси повинні оцінюватись за найменшою оцінкою із собівартості та чистої вартості реалізації:

• Собівартість запасів включає:

- вартість покупки;

- затрати, пов'язані з переробкою продукції;

- затрати на доставку запасів до місця їх розташування;

- затрати на приведення в належний стан.

• Чиста вартість реалізації рівна передбачуваній ціні реалізації за умов звичайної господарської діяльності мінус розрахункові витрати на комплектацію і передбачувані витрати, необхідні для організації продажу.

Порівняємо відмінності відображення операцій за системами постійного та періодичного обліку.

система постійного обліку запасів |

система періодичного обліку запасів |

1. Початок звітного періоду: Рахунок "Складські запаси" показує залишок запасів (за їх видами) на початок звітного періоду - 11400 дол. |

1. Початок звітного періоду: Рахунок "Складські запаси" показує залишок запасів (за їх видами) на початок звітного періоду - 11400 дол. |

2. Купівля (придбання) товарів за звітній період: Д-т рах. "Складські запаси" 45600 К-т рах. "Рахунки до сплати" 45600 |

2. Купівля (придбання) товарів за звітний період: Д-т рах. "Витрати на купівлю" 45600 К-т рах. "Рахунки до сплати" ("Постачальники") 45600 |

3. Реалізація товарів за звітний період: Д-т рах. "Рахунки до одержання" ("Клісити") 56800 К-т рах. "Доходи від реалізації" 56800 Одночасно: Д-т рах. "Собівартість реалізованих товарів" 39000 К-т рах. "Складські записи" 39000 |

3. Реалізація товарів за звітний період: Д-т рах. "Рахунки до одержання" ("Клісити") 56800 К-т рах. "Доходи від реалізації" 56800 |

4. Кінець звітного періоду Рахунок "Складські запаси" відображає залишок запасів (за видами) на кінець звітного періоду 18000 дол. Немає потреби складати бухгалтерську проводку. |

4. Кінець звітного періоду: а) Списується початковий залишок складських запасів: Д-т рах. "Фінансові результати звітного періоду" 11400 К-т рах. "Складські запаси" 11400 б) відображається залишок запасів (товарів) на кінець звітного періоду (виявляється за результатами інвентаризації): Д-т рах. "Складські запаси" 18000 К-т рах. "Фінансові результати звітного періоду" 18000 |

Приклад

Товар "люкс"

Дата |

|

Кількість одиниць |

Ціна за одиницю |

Сума |

01.11 |

Залишок на початок місяця |

10 |

$10 |

100 |

15.11 |

Придбано |

12 |

$11 |

132 |

20.11 |

Продано |

8 |

– |

– |

24.11 |

Придбано |

15 |

$12 |

180 |

28.11 |

Продано |

10 |

– |

– |

Залишок товару "Люкс" на кінець місяця згідно з даними інвентаризації = 19 одиниць.

Система періодичного обліку запасів. (Periodic inventory system)

1.Метод ідентифікованої собівартості Залишок на кінець місяця 5од х $12 = $б0 10од х $11 = $110 4од х $10 = $40 Разом: =$210 Собівартість реалізованих запасів $100 + $132 +$180 - $210 = $202 |

3. Метод FIFO Залишок на кінець місяця 15од х $12 = $180 4 од х $11 = $44 Разом: = $ 224 Собівартість реалізації запасів $100 + $132 +$180 - $224 = $188 |

2.Метод середньозваженої оцінки Розрахунок ($10 х 10од)+($11 х12од)+($12 х 15од) _________________________________= 11.135 37 залишок на кінець місяця 9 х 11.135 шт 212 Собівартість реалізованих запасів $100 + $132 + $180 - $212 == $200 |

4. Метод LIFO Залишок на кінець місяця 10од х $10 = $100 9од х $11 = $99 $199 Собівартість реалізованих запасів $100 +$132 + $180 -$199 $213 |

Система постійного обліку запасів (Perpetual inventory system)

1. Метод ідентифікованої собівартості Собівартість реалізованих запасів 20.11 6 од х $10 = $60 20.11 2 од х $11 = $22 28.1110од х $12 = $120 Разом: = $202 Залишок на кінець місяця $100+$132+$180-$202 = $210 4од х $10 = $40 10од х $11 = $110 5од х $12 = $60 Разом: = $210 |

3. Метод FIFO. Собівартість реалізації запасів 20.11 8од х $10 = $80 28.11 2од х $10 = $20 8од х $11 = $88 Разом: = $188 Залишок на кінець місяця 15 од х $12 = $180 4 од х $ 11= $44 ________________________ Разом: = $224 |

2. Метод середньозваженої оцінки Собівартість реалізованих запасів 20.11 8х (10 од х 10$) + (12 од х $11) = 84.4 22 Залишок на 20.11 14 х $10.55 = 147.7 Собівартість реалізованих запасів 28.11 10 х (14 од х $10.55) + (15 од х $12) = 113 29 Залишок на кінець місяця 19 х 11,3=214,7 |

4. Метод LIFO Собівартість реалізованих запасів 20.11 8 од х $11 = $88 28.11 10 од х $12 = $120 Разом: = $208 Залишок на кінець місяця 5 од х $12 = $60 4 од х $11 = $44 10 од х $10 = $100 Разом: = $204 |

Таблиця

Вплив на прибуток різних методів оцінки запасів (Система періодичного обліку запасів), дол.

№ |

Показник |

Ідентифікована собівартість |

FІFО |

LІFО |

Середньозважена ціна, дол. |

1. |

Продажі (18 одиниць) |

360 |

360 |

360 |

360 |

2. |

Залишок на початок місяця |

100 |

100 |

100 |

100 |

3. |

Придбано |

312 |

312 |

312 |

312 |

4. |

Залишок на кінець місяця |

210 |

224 |

199 |

212 |

5. |

Собівартість реалізованих товарів |

202 |

188 |

213 |

200 |

6. |

Валовий прибуток |

158 |

172 |

147 |

160 |

7. |

Операційні витрати |

120 |

120 |

120 |

120 |

8. |

Прибуток до оподаткування |

38 |

52 |

27 |

40 |

9. |

Податок на прибуток (30%) |

11 |

16 |

8 |

12 |

10. |

Чистий прибуток |

27 |

36 |

19 |

28 |

Тема 5. Облік довгострокових активів план

Склад, класифікація і оцінка довгострокових активів.

Облік надходження і вибуття основних засобів.

Методи розрахунку і облік амортизації основних засобів.

Облік природних ресурсів та їх виснаження.

Переоцінка основних засобів.

Особливості відображення в обліку нематеріальних активів.

Класифікація необоротних активів

1) За ознакою матеріальності

• Матеріальні - Tangible Assets (Основі засоби, земля, природні ресурси)

• Нематеріальні - Intangible Assets (Права користування майновою та інтелектуальною власністю)

2) За ознакою амортизації:

• Необоротні активи, що амортизуються (Основні засоби, нематеріальні активи, природні ресурси)

• Необоротні активи, що не амортизуються (Земля)

3) 3А ознакою відтворення:

• Ті, що відтворюються-Reproducible

(Основні засоби, нематеріальні активи, земля)

• Ті, що не відтворюються - Non-reproducible (Природні ресурси)

Класифікація основних засобів за функціональним призначенням

МСФЗ 16 |

П(С)БО 7 |

1. Земля |

1. Земельні ділянки |

2. Будівлі |

2. Капітальні витрати на поліпшення земель |

3. Машини та устаткування |

3. Будинки та споруди |

4. Кораблі |

4. Транспортні засоби |

5. Літаки |

6. Інструменти, прилади та інвентар (меблі) |

6. Автотранспорт |

7. Робоча і продуктивна худоба |

7. Меблі та приладдя |

8. Багаторічні насадження |

8. Офісне обладнання |

9. Інші основні засоби |

ОЦІНКА ОСНОВНИХ ЗАСОБІВ

Основні засоби |

|

Первісна вартість |

|

|

|

||

|

Витрати на придбання + витрати необхідні для доведення об’єктів до введення в експлуатацію |

||

|

|

||

Придбані підприємством за рахунок кредитів банку |

Витрати на придбання, але без урахування витрат на сплату відсотків за кредит банку |

||

|

|

||

Отримані підприємством безплатно |

Справедлива вартість на дату отримання |

||

|

|

||

Створені підприємством власними силами |

Сума прямих і накладних затрат, пов'язаних зі створенням активу |

||

|

|

||

Зараховані підприємством з виготовленої продукції, товарів тощо, призначених для продажу |

Собівартість активу, що підлягає раніше продажу |

||

|

|

||

Придбані підприємством у результаті обміну на подібний об'єкт

|

Залишкова вартість переданого об'єкта. Якщо залишкова вартість переданого об'єкта більше від його справедливої вартості, то первісною вартістю такого об'єкта буде справедлива вартість переданого об'єкта із включенням різниці до витрат звітного періоду |

||

|

|

||

Придбані підприємством у результаті обміну на неподібний об'єкт основних засобів або інших активів |

Справедлива вартість переданого об'єкта, з поправкою на будь-яку суму грошей або грошових еквівалентів, що були передані (отримані) під час обміну |

||

|

|

Придбані

підприємством за грошові кошти

Придбані

підприємством за грошові кошти

Приклад 2

Земля і будівля були придбані за $400,000

-

Експертна оцінка, дол.

Питома вага, %

Розподіл вартості

Земля

450,00

90

360,00

Будівля

50,000

10

40,000

50,000

100

400,000

Приклад 3

Земля придбана разом зі старим будинком за $60,000

Старий будинок був знесений

Витрати, що пов’язані зі зносом (зарплата) склали $10,000

В результаті ліквідації будинку були отримані будівельні матеріали на суму $2,000

-

1)

Дебет рах.

Земля

$60,000

Кредит рах.

Рахунок до сплати

$60,000

2)

Дебет рах.

Земля

$10,000

Кредит рах.

Нарахована зарплата

$10,000

3)

Дебет рах.

Матеріали

$2,000

Кредит рах.

Земля

$2,000

Придбання основних засобів за грошові кошти та інші надходження

Приклад 1: Придбано устаткування. Договірна ціна 50.000 дол.

Податок на додану вартість 18,6

Д-т рах. Основна засоби (Устаткування)...............................….....50000

Д-т рах. Розрахунки з бюджетом (ПДВ)..................................….....9300

К-т Рахунки до сплати.....................…….....................................59300

(Устаткування куплено в кредит)

або:

К-т Грошові кошти.................................…...................................59300

Приклад 2. Безкоштовно отримано основні засоби. Оцінюємо за справедливою вартістю.

Безкоштовно одержано комп'ютерну систему вартістю 2500 дол.

Д-т Основні засоби.........…….............................................................2500

К-т Додатковий капітал (Безоплатно одержані

необоротні активи)...……...................................................................2500

Приклад 3. Внесено устаткування учасником до Статутного капіталу

в оплату акцій - 20000 дол.

Д-т Основні засоби (Устаткування).................................................20000

К-т Статутний капітал (Прості акції).............…………………......20000

Приклад 4. Об'єкт основних засобів виготовлено силами підприємства. Подібна продукція виготовляється і для реалізації на сторону.

Оцінка - за фактичною собівартістю виготовлення згідно з МСБ02 "Запаси"

Д-т Основні засоби (Прилади)........................................8500 дол.

К-т Виробництво.........................…….............................8500

Приклад 5. Підприємство збудувало гараж власними силами. Фактична собівартість - 20800 дол.

Д-т Основні засоби.........................................................20800

К-т Незавершене будівництво .....................................20800

• Прямі матеріальні витрати

• Прямі витрати на оплату праці

• Вартість робіт, виконаних субпідрядниками

• Інші прямі витрати

• Накладні витрати, безпосередньо пов'язані з будівництвом активу.

Надходження основних засобів в результаті обміну.

Приклад 1. Обмін подібних об'єктів основних засобів.

Підприємство отримало верстат "К" (балансова вартість 40000 дол., знос -10000 дол.) в обмін на власний верстат "L", балансова вартість якого становить 35000 дол., сума зносу - 15000 дол.

• Д-т Реалізація основних засобів...................................50000

• К-т Основні засоби (Верстат "L")....................…........50000

(первісна вартість верстату "L")

• Д-т Амортизація (знос) основних засобів....................15000

• К-т Реалізація основних засобів....................................15000

(знос верстату "L")

• Д-т Основні засоби (верстат "K").................................35000

• К-т Реалізація основних засобів....................................35000

(Оприбутковано придбаний верстат за залишковою (балансовою) вартістю переданого верстату).

Примітка: При обміні подібних об'єктів основних засобів в обліку не відображаються ні прибутки, ні збитки.

Приклад 2. Обмін неподібних об'єктів основних засобів.

Підприємство придбало комп'ютери в обмін на верстат. Первісна вартість верстату 60000 дол., нарахована амортизація -10000 дол. Справедлива вартість верстату на момент обміну становила 55000 дол. Підприємство перерахувало постачальнику комп'ютерів ще 3000 дол.

• Д-т Реалізація основних засобів....................................60000

• К-т Основні засоби (Верстат)…....................................60000

(списано первісну вартість верстату)

• Д-т Знос основних засобів.............................................10000

• К-т Реалізація основних засобів....................................10000

(списано знос верстату)

• Д-т Реалізація основних засобів.....................................3000

• К-т Грошові кошти.....................…..................................3000

(на суму переданих грошей)

• Д-т Основні засоби (комп'ютери)...............................58000

• К-т Реалізація основних засобів ..................................58000

(55000 дол. + 3000 дол.)

• Д-т Реалізація основних засобів....................................5000

• К-т Збитки від обміну неподібних об'єктів .................5000

(55000-(60000-10000))

Вибуття основних засобів

Фінансовий результат від вибуття об'єктів основних засобів визначається вирахуванням з доходу від вибуття основних засобів їх залишкової вартості і витрат, пов'язаних з вибуттям.

Приклад 1 (США). Компанія реалізувала верстат, первісна вартість якого 15000 дол., нарахована амортизація 6000 дол. Договірна ціна реалізації становить 11000 дол.

Д-т Амортизація (знос) устаткування............................6000

Д-т Рахунки до одержання..............................................11000

К-т Прибуток від вибуття основних засобів..................2000

К-т Основні засоби (устаткування). ...............................15000

Приклад 2 (США). Вихідні дані прикладу № 1, але договірна ціна реалізації становить 8000 дол.

Д-т Амортизація (знос) устаткування............................6000

Д-т Рахунки до одержання..............................................8000

Д-т Збитки від вибуття основних засобів......................1000

К-т Основні засоби (устаткування)................................15000

Приклад 3 (Франція). Реалізація верстата. Первісна вартість – 15000, амортизація (знос) за період експлуатації – 6000, договірна ціна реалізації – 11000 євро.

1) Списується первісна вартість реалізованого верстату:

Д-т Амортизація (знос) устаткування............................6000

Д-т Витрати по недоамортизованій вартості

основних засобів (залишкова вартість)...................9000

К-т Основні засоби (устаткування)................................15000

2) Відображається дохід від реалізації основних засобів:

Д-т Рахунки до одержання (розрахунки з клієнтами)

або

Д-т Грошові кошти...........................................................11000

К-т Доходи від вибуття основних засобів......................11000

Фінансові результати

Витрати по недоамортизованій частині основних засобів |

Доходи від реалізації основних засобів |

9000 |

1100 |

Прибуток 2000 євро |

|

Амортизація основних засобів

Систематичний розподіл вартості об'єкта основних засобів, яка підлягає амортизації, протягом строку його корисної експлуатації.

Методи нарахування амортизації

Приклад. Первісна вартість верстату 52000 дол. Строк служби 5 років. Очікувана ліквідаційна вартість - 2000 дол.

1. Прямолінійний метод амортизації (Straight - line method)

• Амортизаційна вартість об'єкта:

52000 дол. - 2000 дол. = 50000 дол.

• Річна сума амортизації:

50000 дол. : 5 років = 10000 дол.

• Річна норма амортизації :

10000 : 50000 х 100 = 20%

або

100% : 5 років = 20%

Нараховано суму амортизації за звітний період:

Д-т Витрати на амортизацію..........................................10000

К-т Амортизація (знос) основних засобів.....................10000

2. Метод суми одиниць продукції або виробничий метод.

(Units - of - Production method)

Ставка амортизації = Первісна вартість - Ліквідаційна вартість =

на од. продукції Очікуваний обсяг виробництва

І звітний період: вироблено 5500 шт. продукції.

Сума амортизації за перший звітний період:

Ставка амортизації х кількість випущеної продукції

2 дол. х 5500 шт. = 11.000 дол.

Нарахована амортизація за перший період:

Д-т Витрати на амортизацію............................................11.000

К-т Амортизація (знос) основних засобів.......................11.000

3. Метод подвійної норми амортизації

(Double-Declining-balance-method)

Норма лінійної амортизації - 20%

Коефіцієнт для прискореної амортизації - 2

Норма прискореної амортизації - 40%

Роки |

Залишкова вартість (початок року) |

Норма амортизації |

Пічна сума амортизації |

Залишкова вартість (кінець року) |

1 |

52000 |

40% |

20800 |

31200 |

2 |

31200 |

// |

12480 |

18720 |

3 |

18720 |

// |

7488 |

11232 |

4 |

11232 |

// |

4492,8 |

6739,2 |

5 |

6732,9 |

|

4732,9 |

2000 |

Європа: Коефіцієнти для прискореної амортизації

1,5 строк служби об'єкта 3-4 роки

2,0 строк служби об'єкта 5-6 років

2,5 строк служи об'єкта більше 6 років

4. Метод суми чисел років експлуатації або кумулятивний

(Sum-of-year's Digits method)

Сума чисел: 1+2+3+4+5=15

або: (n+1) х n = (5+1) х 5 = 15

2 2

(формула кумулятивного числа)

Роки |

Первісна вартість за мінусом ліквід. |

Частина (фракція) |

Сума амортизації |

Залишкова вартість |

1 |

50000 |

5/15 |

16666,7 |

33333,3 |

2 |

50000 |

4/15 |

13333,3 |

20,000 |

3 |

50000 |

3/15 |

10,000 |

10,000 |

4 |

50000 |

2/15 |

6666,7 |

3333,3 |

5 |

50000 |

1/15 |

3333,3 |

0 |

5. Метод зниження залишку

Формула норми амортизації методом зниження залишку

(П(С)БО№7)

Норма

амортизації = 1 -

Переоцінка основних засобів дооцінка

Сума до оцінки залишкової вартості об'єкта основних засобів (перша переоцінка) включається до складу Додаткового капіталу підприємства

Приклад. Первісна вартість устаткування 400000 дол., сума зносу на дату першої переоцінки 100000 дол. Експортна оцінка встановила, що справедлива вартість устаткування на дату переоцінки становить 450000 дол.

Індекс переоцінки = 450000/300000 = 1,5

|

До переоцінки |

Після переоцінки |

До оцінка |

Первісна вартість |

400000 |

600000 |

200000 |

Амортизація (знос) |

100000 |

150000 |

50000 |

Залишкова (балансова вартість) |

300000 |

450000 |

150000 |

1) Д-т Основні засоби .........................................….200000

К-т Додатковий капітал (Дооцінка активів)..….200000

2) Д-т Додатковий капітал (До оцінка активів).….50000

К-т Амортизація (знос) основних засобів.......….50000

Переоцінка основних засобів уцінка

Сума уцінки залишкової вартості об'єктів основних засобів (перша переоцінка) включається до складу витрат підприємства.

Приклад: Вихідні дані попереднього прикладу, але на дату переоцінки справедлива вартість устаткування становила 240000 дол.

Індекс переоцінки = 240000/300000 == 0,8

|

До переоцінки |

Після переоцінки |

Уцінка |

Первісна вартість |

400000 |

320000 |

80000 |

Амортизація (знос) |

100000 |

80000 |

20000 |

Залишкова (балансова вартість) |

300000 |

240000 |

60000 |

Д-т Втрати від уцінки основних засобів.........................60000

Д-т Амортизація (знос) основних засобів......................20000

К-т Основні засоби (устаткування)............................….80000

До нематеріальних активів відносяться права підприємства на власність, придбання і використання активів з метою одержання прибутку.

Склад нематеріальних активів:

права на нерухомість;

авторські права;

винаходи;

патенти;

торгові марки;

гудвіл;

організаційні витрати, пов’язані зі створенням підприємства;

інші права з терміном корисного використання більше одного року, які використовуються даним економічним суб’єктом на правах користування або інших договірних відносинах.

Гудвіл або "ціна фірми" – це різниця між ринковою вартістю підприємства як цілісного майнового комплексу та його балансовою вартістю, яка утворилася у зв’язку з можливістю отримання вищого рівня прибутку за рахунок використання більш ефективної системи управління, домінуючої позиції на товарному ринку, застосування нових технологій тощо.

Строк експлуатації нематеріальних активів в різних країнах

-

Естонія

– 5 років

Країни ЄС

– 5 років

Росія

– не більше 10 років.

Україна

– не більше 20.

США:

патенти

нематеріальні активи

– 17 років.

– 40 років

Китай

– не менше 10 років.

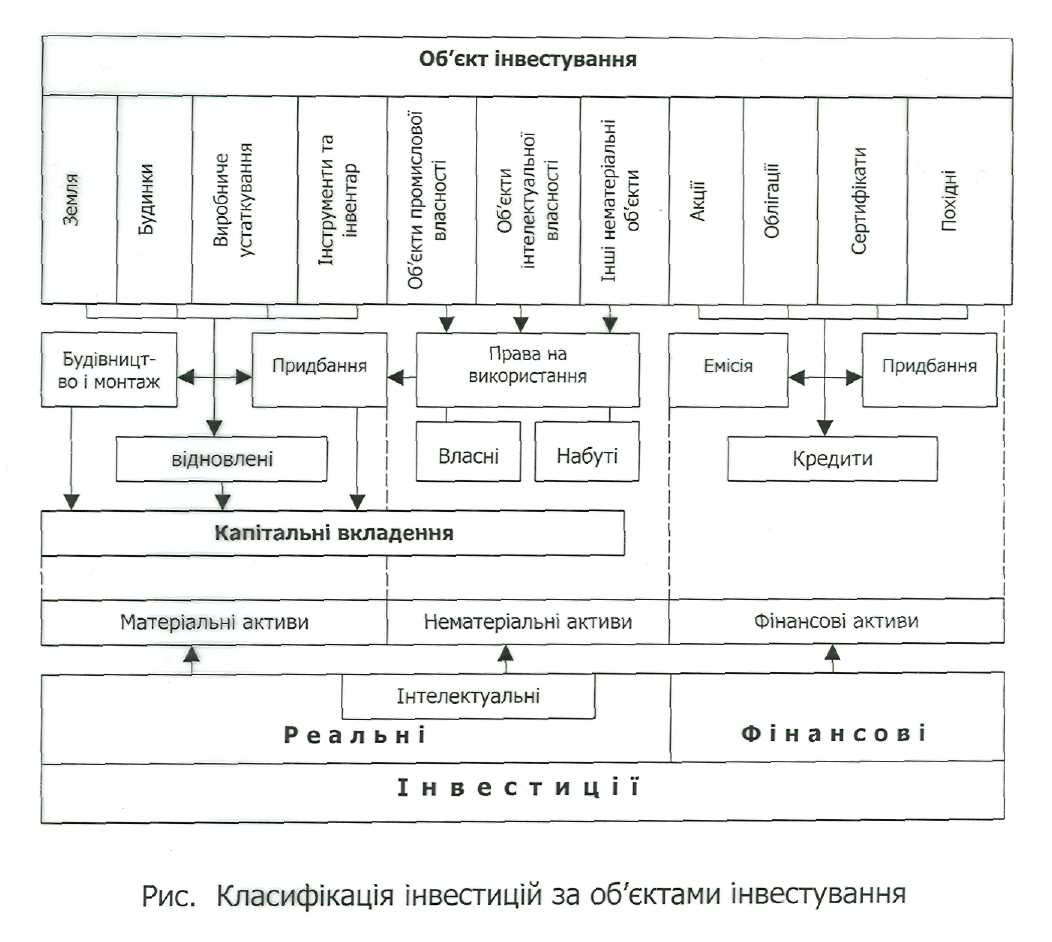

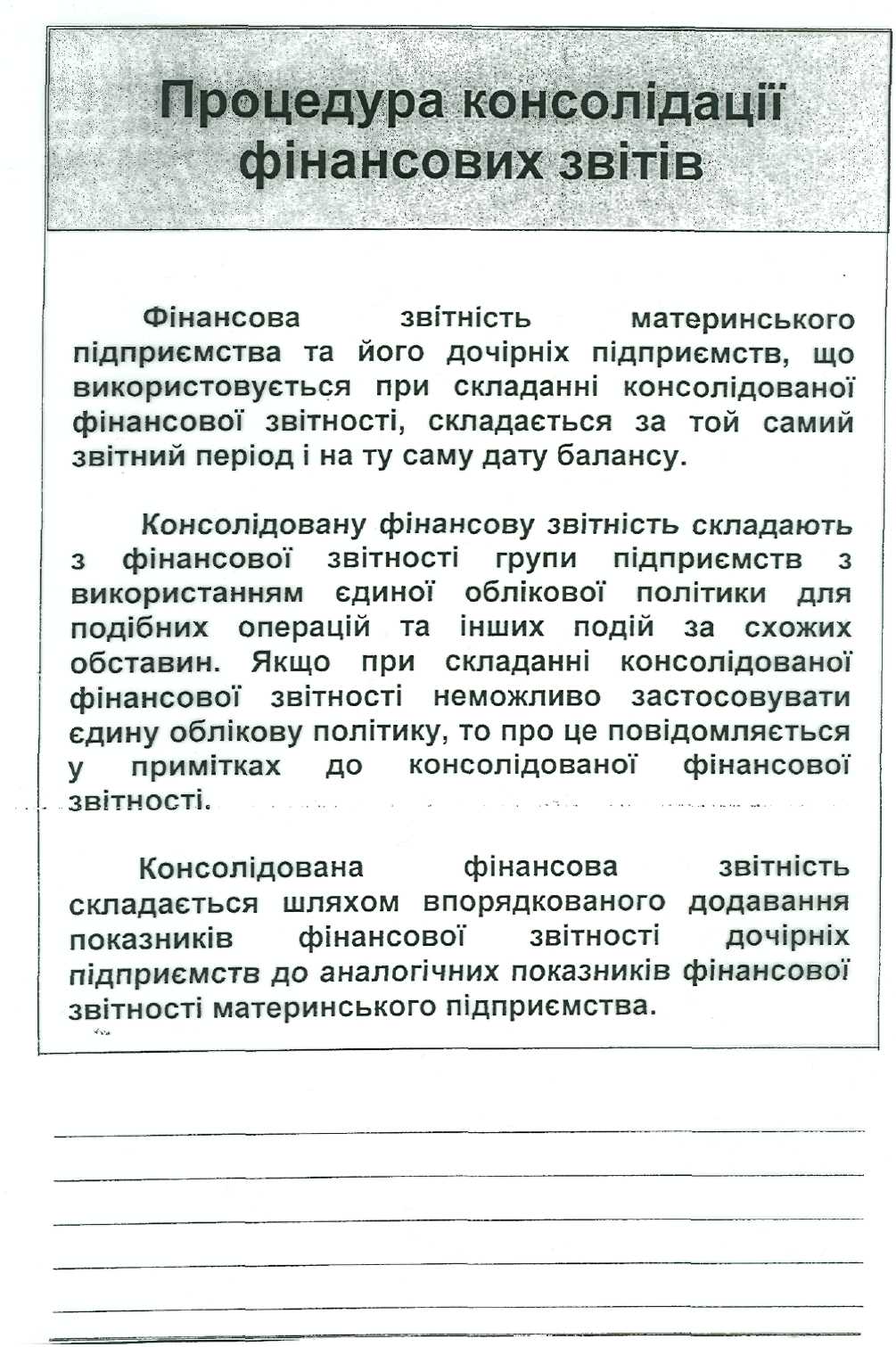

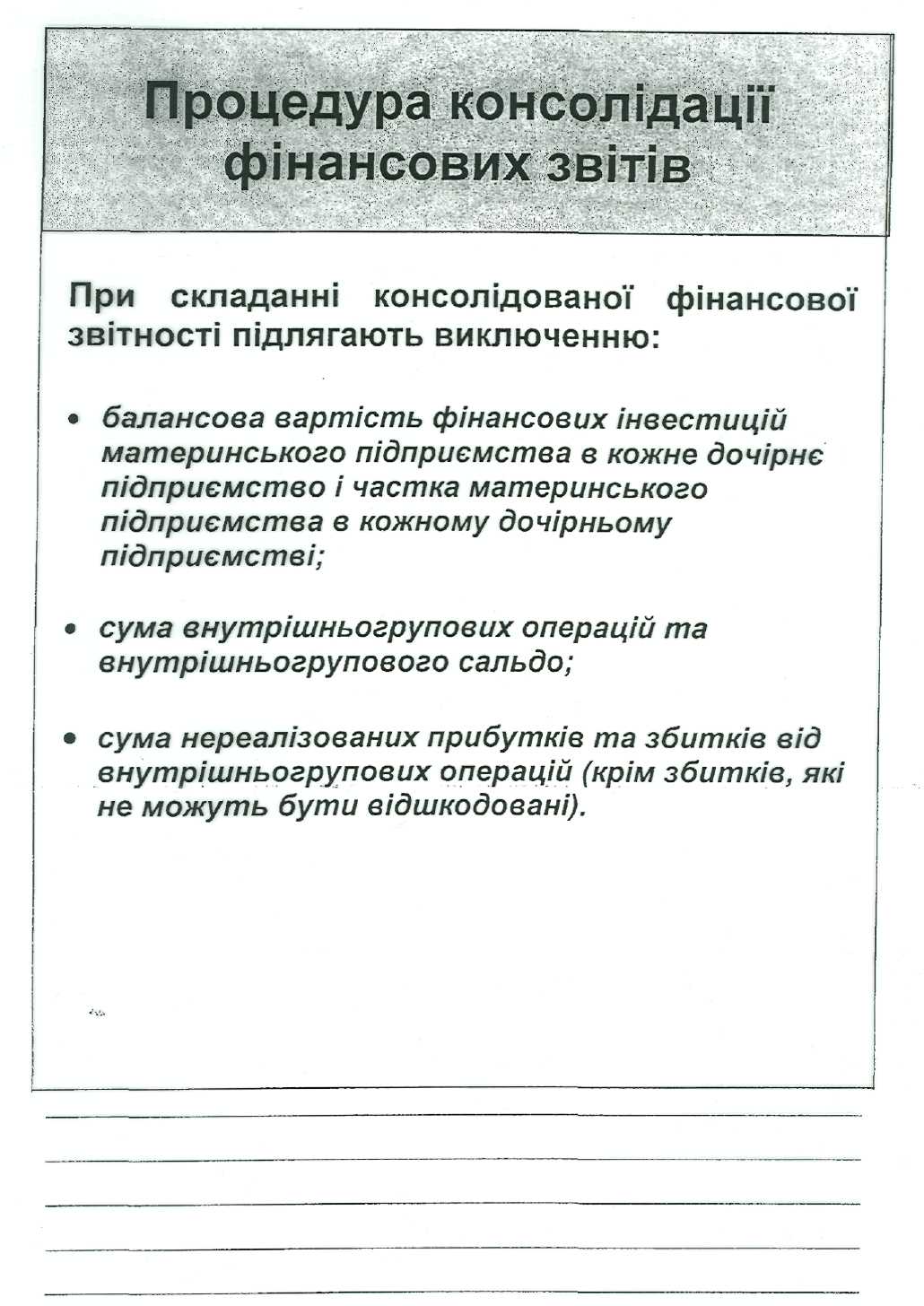

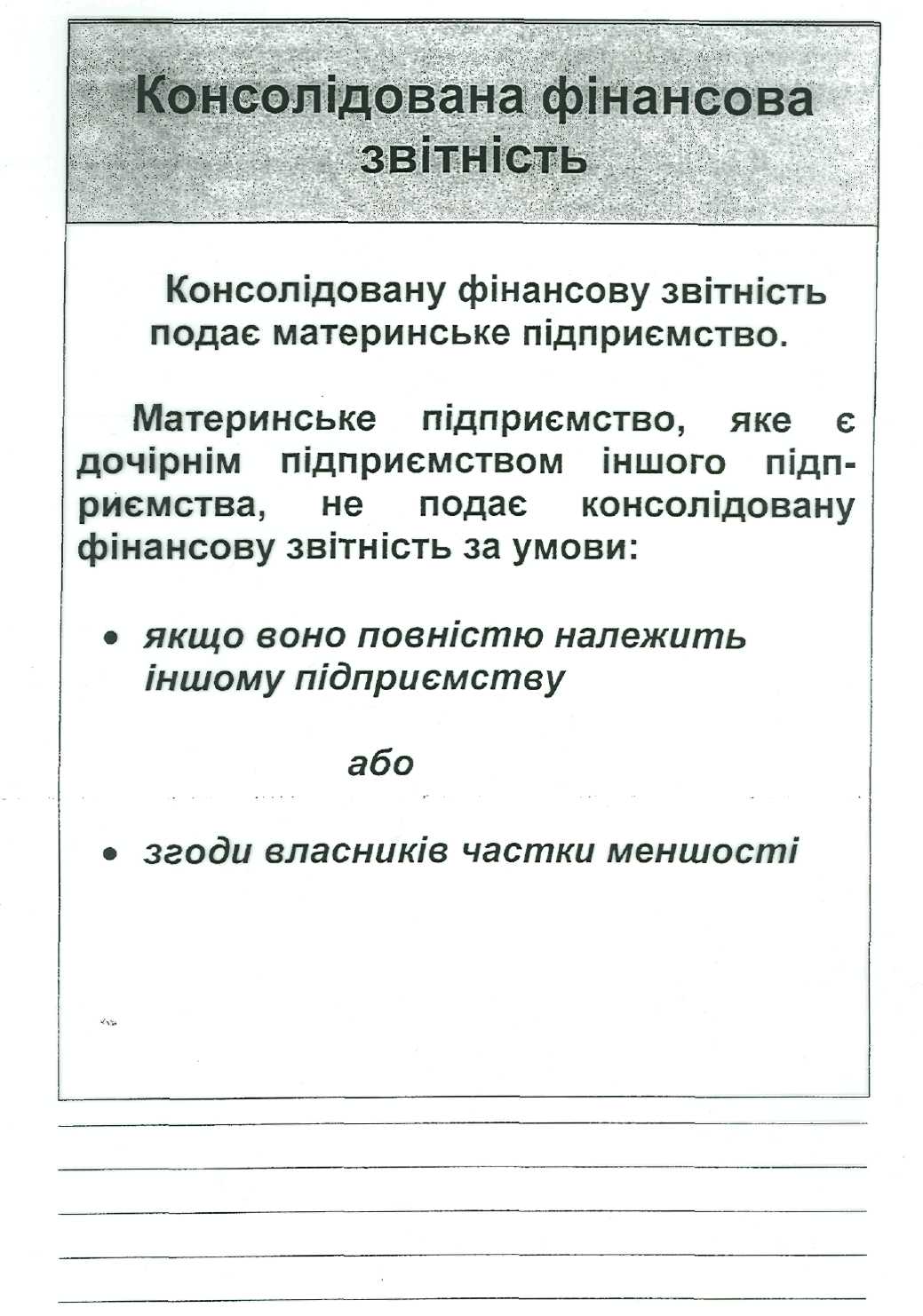

Тема 6. Довгострокові інвестиції план

Сутність та відображення у звітності довгострокових інвестицій.

Методи оцінки інвестицій в акції.

Оцінка за собівартістю (метод вартості)

Оцінка методом участі в капіталі.

Метод консолідації.

Облік довгострокових інвестицій в боргові зобов’язання.

Облік довгострокових інвестицій в акції інших підприємств.

Оцінка довгострокових інвестицій в прості акції

Рівні власності |

Метод |

Оцінка на дату придбання |

Оцінка після дати придбання |

|

Інвестиція |

Дохід |

|||

1. Інвестор володіє (0–20%) випущених простих акцій. Не здійснює значного впливу |

Метод собівартості |

Інвестор реєструє інвестицію за собівартістю придбання |

Інвестор відображає інвестицію в балансі за нижчою з двох оцінок – собівартістю або ринковою вартістю |

Інвестор визнає доход кожного періоду, коли дивіденди оголошуються компанією, в яку вкладений капітал. Реалізований доход або збиток визнаються, коли інвестиція продана |

2. Інвестор володіє (20-50%) випущених простих акцій. Інвестор може значно впливати, але не контролювати операційну та фінансову політику компанії |

Метод участі в капіталі |

Те ж саме, що і зазначене вище |

Інвестор визначає і відображає інвестицію за собівартістю плюс частка доходу інвестора (мінус збитки) і мінус дивіденди, отримані |

Інвестор визнає як доход кожного періоду пропорційну частку доходу (або збитку) інвестора, що відображається компанією, в яку вкладений капітал. Отримані дивіденди не є доходом, а відображаються як зменшення інвестиції |

3. Інвестор володіє більше, ніж 50% простих акцій компанії, в яку вкладається капітал. Здійснює контроль за операційною та фінансовою політиками компанії |

Метод консолідованої фінансової звітності |

Те ж саме, що і зазначене вище |

Складається консолідована фінансова звітність |

|

Облік інвестицій в акції (метод собівартості)

Розглянемо приклад. Компанія "К" придбала 15.09.2005 р. прості акції

компанії "В" вартістю $100000, що становить 10% її випущених акцій.

15.09.2005. Придбання фінансової інвестицій у прості акції: Д-т рах. "Довгострокові фінансові інвестиції (акції)" 100000

К-т рах. "Грошові кошти" 100000

01 грудня 2005 р. оголошено грошові дивіденди за простими акціями

компанії "В" у розмірі $6000.

Д-т рах. "Дивіденди до отримання" 6000

К-т рах. "Фінансові доходи (дивіденди)" 6000

30 грудня 2005 р. компанія "К" отримала гроші у розмірі оголошених

дивідендів:

Д-т рах. "Грошові кошти" 6000

К-т рах. "Дивіденди до отримання" 6000

В кінці року справедлива вартість портфелю придбаних акцій компанії

"К" становила $120000 (нагадаємо, що їхня собівартість - $100000).

Як бачимо, вартість фінансових інвестицій у акції зросла на $20000.

31.12.2005. Відображення збільшення балансової вартості фінансових інвестицій:

Д-т pax. "Довгострокові фінансові інвестиції (акції)" 20000

К-т рах. "Фінансові доходи" 20000

Зменшення балансової вартості фінансових інвестицій на дату балансу відображають таким бухгалтерським записом:

Д-т рах. "Втрати від уцінки фінансових інвестицій"

К-т рах. "Довгострокові фінансові інвестиції (акції)"

Облік інвестицій в акції (метод участі в капіталі)

Підприємство

володіє 30% акцій іншого підприємства,

тобто здійснює суттєвий вплив на об’єкт

інвестування. Первісна вартість придбаних

акцій становила 200.000 дол. Протягом року

об’єктом інвестування отримано прибуток

у розмірі 84,000 дол. (в т.ч. 4,000 дол. –

прибуток від реалізації продукції

інвестору), проведена уцінка основних

засобів в сумі – 10,000 дол. і виплачено

дивіденди на суму 60,000 дол.

Підприємство

володіє 30% акцій іншого підприємства,

тобто здійснює суттєвий вплив на об’єкт

інвестування. Первісна вартість придбаних

акцій становила 200.000 дол. Протягом року

об’єктом інвестування отримано прибуток

у розмірі 84,000 дол. (в т.ч. 4,000 дол. –

прибуток від реалізації продукції

інвестору), проведена уцінка основних

засобів в сумі – 10,000 дол. і виплачено

дивіденди на суму 60,000 дол.

Коригування балансової вартості інвестицій на кінець звітного періоду на суму

|

Розрахунок |

Сума |

- частки інвестора в чистому прибутку об’єкта інвестування |

(84,000 – 4,000) х 30% |

24,000 дол. |

- частки інвестора у зменшенні іншого додаткового капіталу об’єкта інвестування (від уцінки основних засобів) |

10,000 х 30% |

3,000 дол. |

- частки інвестора у дивідендах |

60,000 х 30% |

18,000 дол. |

Визначення балансової вартості інвестиції

Балансова вартість інвестиції на початок періоду 200,000 |

|

Частка інвестора в чистому прибутку +24,000 |

Частка інвестора в іншому капіталі – 3,000 Частка інвестора у дивідендах –18,000 |

Балансова вартість інвестиції на кінець періоду 203,000 |

|

Придбання інвестицій

Дебет Довгострокові фінансові інвестиції (акції) – 200 000

Кредит Грошові кошти – 200 000

Частка компанії в чистому прибутку

Дебет Довгострокові фінансові інвестиції (акції) – 24 000

Кредит Фінансові доходи (доходи за інвестиціями) – 24 000

Отримання дивідедів

а)Дебет Дивіденди до одержання – 18 000

Кредит довгострокові фінансові інвестиції (акції) – 18 000

б) Дебет Грошові кошти – 18 000

Кредит дивіденди до одержання – 18 000

Частка інвестора у зменшенні додаткового капіталу (уцінка основних засобів)

Дебет додатковий капітал (уцінка основних засобів) – 3000

Кредит Довгострокові фінансові інвестиції (акції) – 3000

Або дооцінка

Дебет Довгосроковий фінансові інвестиції

Кредит Додатковий капітал

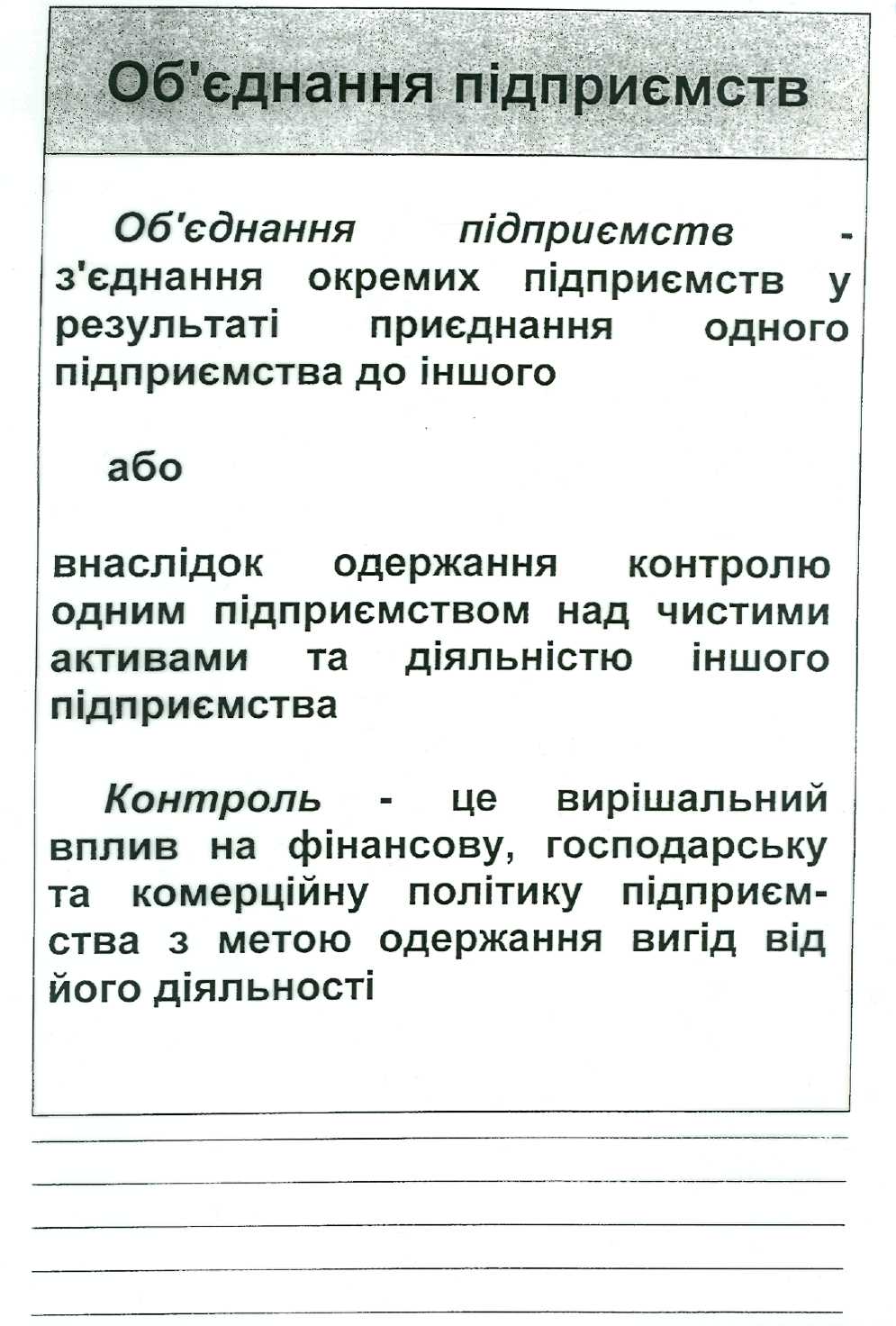

Напрями об’єднання підприємств

Баланс батьківської компанії на 1 січня 200х р., тис.Дол.

Наприклад:

Venician Corporation придбала 31.12.2001 р. 60 % акції Flamingo Corporation за 2’300 EUR, що свідчить про наявність контролю з його боку.

Баланси корпорацій на 31.12.2001 р. до придбання:

|

Venician Corporation |

Flamingo Corporation |

Баланс Venician Corporation після придбання |

Корективи |

Консолідований Баланс Venician Corporation |

||

Дт |

Кт |

||||||

Необоротні активи |

14’000 |

4'800 |

14’000 |

|

|

18’800 |

|

Фінансові інвестиції |

|

|

2’300 |

|

а) 2300 |

|

|

Негативний гудвіл |

|

|

|

|

а) 100 |

(100) |

|

Оборотні активи |

9'000 |

600 |

6'700 |

|

|

7'300 |

|

Разом |

23'000 |

5’400 |

23'000 |

|

|

26'000 |

|

Акціонерний капітал |

16’000 |

4'000 |

16’000 |

а) 2400 б) 1600 |

|

16’000 |

|

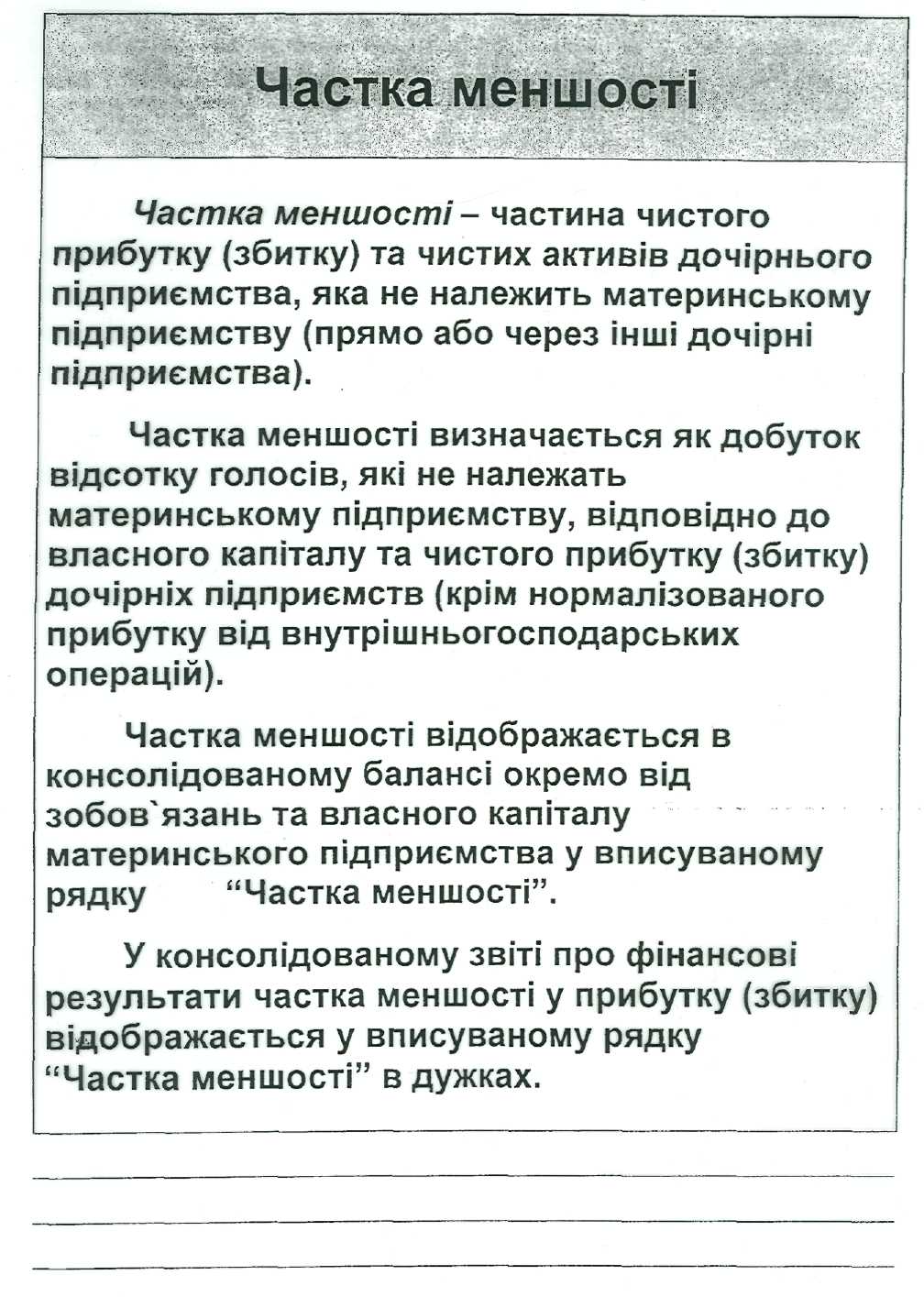

Частка меншості |

|

|

|

|

б) 1600 |

1’600 |

|

Зобов’язання |

7’000 |

1'400 |

7’000 |

|

|

8’400 |

|

Разом |

23'000 |

5’400 |

23'000 |

4000 |

4000 |

26'000 |

|

Частка Venician Corporation в капіталі Flamingo Corporation становить - 4'000 * 60 % = 2’400 EUR.

Гудвіл при консолідації = вартість придбання – частка в чистих активах дочірнього підприємства

Негативний гудвіл = 2’300 – 2’400 = (100).

Частка меншості - 4'000 * 40 % = 1’600 EUR.

Придбані облігації за номінальною вартістю

Компанія "К" придбала 02.01.05 р. облігації компанії "L" номінальною вартістю 200,000 дол. з річною фіксованою ставкою 10% з метою їх утримання до погашення. Облігації були випущені строком на 5 років. Квота до ціни – 100 (придбання за номінальною вартістю). Виплата відсотків здійснюється двічі на рік – 1 липня та 2 січня наступного року.

02.01.05. Придбання облігацій за номінальною звітністю.

Д-т рах. "Довгострокові фінансові інвестиції (облігації)" 200.000

К-т рах. "Грошові кошти" 200.000

Відсотки за облігаціями відносяться до фінансових доходів компанії "К". Сума відсотків за один платіжний період становить 200.000 х 10% х ½ = 10.000 дол.

01.07.05. Запис отримання відсотків за облігаціями:

Д-т рах. " Грошові кошти " 10.000

К-т рах. "Фінансові доходи (відсотки одержані)" 10.000

За принципом відповідності витрат і доходів звітного періоду компанія здійснить в кінці року регулюючий запис на суму відсотків, які відносяться до доходів звітного періоду, але будуть отримані в наступному періоді.

31.12.05. Регулюючий запис:

Д-т рах. " Відсотки за облігаціями до отримання " 10.000

К-т рах. "Фінансові доходи (відсотки одержані)" 10.000

02.01.06. Отримання відсотків за облігаціями:

Д-т рах. " Грошові кошти " 10.000

К-т рах. "Відсотки за облігаціями до отримання" 10.000

Через 5 років на дату погашення облігацій компанія отримає останні відсотки та суму номінальної вартості облігацій.

Д-т рах. " Грошові кошти " 210.000

К-т рах. "Відсотки за облігаціями до отримання" 10.000

К-т рах. "Довгострокові фінансові інвестиції (облігації)" 200.000

Відповідно до загальноприйнятих принципів та міжнародних стандартів бухгалтерського обліку рекомендується амортизувати дисконт і премію за облігаціями за методом ефективної (дійсної) ставки відсотка, альтернативним є прямолінійний метод.

Придбані облігації з дисконтом

Компанія "К" придбала 02.01.05 р. облігації компанії "Р" номінальною вартістю 100,000 дол. з річною фіксованою ставкою 12% строком на 5 років. Квота до номінальної вартості – 96 (придбання облігацій з дисконтом). Для зменшення записів припускаємо, що виплата відсотків здійснюється щорічно в кінці року.

У цьому разі фактична собівартість інвестиції становить 96.000 дол., дисконт – 4.000 дол. (100.000 – 96.000).

02.01.05. Придбання облігацій з дисконтом:

Д-т рах. "Довгострокові фінансові інвестиції (облігації)" 96.000

К-т рах. "Грошові кошти" 96.000

Дисконт – це, крім відсотків, додаткові доходи для компанії, оскільки в момент погашення вона отримає всю номінальну вартість облігацій. Тому дисконт має бути віднесений на фінансові доходи впродовж періоду з дати придбання до дати погашення облігацій.

Сума амортизації дисконту нараховується одночасно з нарахуванням відсотка (доходу від фінансових інвестицій) та відображається у складі фінансових доходів з одночасним збільшенням балансової вартості фінансових інвестицій в облігації.

Для розподілу дисконту використаємо прямолінійний метод амортизації. У нашому прикладі сума амортизації дисконту за один період (рік) становить 800 дол. (4.000 / 5 років). Сума відсотків за платіжний період (рік) становить 12000 дол. (100.000 х 12%).

31.12.05. Відображення в обліку отриманих відсотків та амортизації дисконту за облігаціями:

Д-т рах. "Грошові кошти " 12000

Д-т рах. "Довгострокові фінансові інвестиції (облігації)" 800

К-т рах. "Фінансові доходи (відсотки одержані)" 12800

На дату балансу (31.12.05) довгострокові фінансові інвестиції в облігації буде відображено в оцінці 116.800. Це амортизована собівартість фінансової інвестиції, яка складається із собівартості (96.000 дол.) та суми амортизації дисконту за перший рік (20.800 дол.).

Щорічно сальдо дисконту зменшується на суму амортизації і дійде до нуля на дату погашення. Амортизована собівартість інвестицій в облігації (або балансова вартість) зростає паралельно на ці ж суми і на дату погашення облігацій дійде до номінальної вартості.

Через 5 років компанія одержить готівку у розмірі номінальної вартості придбаних облігацій, тобто 200.000 дол.

Д-т рах. " Грошові кошти " 100.000

К-т рах. "Довгострокові фінансові інвестиції (облігації)" 100.000

Довгострокове інвестування в облігації (дисконт)

Корпорація «ZZ» розглядає можливість придбання облігацій компанії «W». Умови, які пропонуються компанією «W» наступні: облігації номінальною вартістю 300000 дол.США випускаються 01.07 терміном погашення через 3 роки. Відсотки будуть виплачуватись двічі на рік із розрахунку 12% річних. На ринку, облігації з подібними умовами випуску пропонуються емітентами подібного рівня ризику під 14% річних. Необхідно визначити ціну придбання облігації, суму відсотків та загальну суму фінансових доходів/витрат компанії «ZZ» за 1 рік. Відобразити вказані операції на рахунках бухгалтерського обліку.

Номінальна вартість – 300000 → 12%

Відсотки за півроку – 300000 х 6% = 18000 дол.

Фактор дисконтування 7% → (в період табл. 1) 4.767

18000 х 4.767 = 85806 (вся сума % на дату реалізації)

Дисконтуємо номінальну вартість 300000 х 0,666 = 199800

Теперішня вартість 85806 + 199800 = 285606

Дисконт 300000 – 285606 = 14394

01.07.

Д-т рах. "Довгострокові фінансові інвестиції (облігації)" 285606

К-т рах. "Грошові кошти" 285606

31.12. Сума % – 285606 х 7% = 19992,42.

19992,42 – 18000 = 1992,42

Д-т рах. "Довгострокові фінансові інвестиції (облігації)" 1992,42

Д-т рах. "Відсотки до одержання" 18000

К-т рах. "Фінансові доходи (відсотки одержані)" 19992,42

Д-т рах. " Грошові кошти " 18000

К-т рах. "Відсотки до одержання" 18000

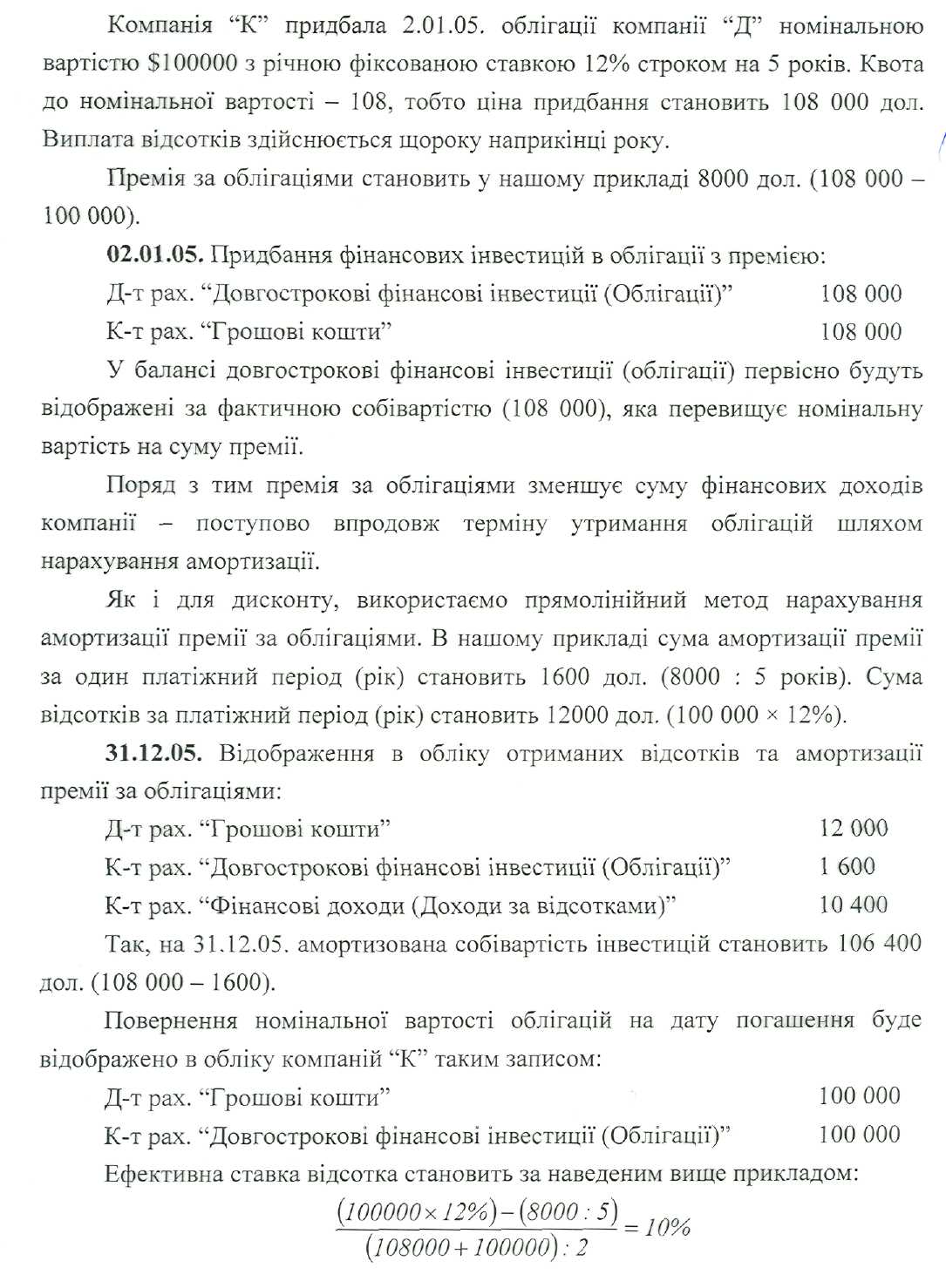

Придбані облігації з премією

Довгострокові інвестиції в облігації (премія)

Корпорація «ZZ» розглядає можливість придбання облігацій компанії «W». Умови, які пропонуються компанією «W» наступні: облігації номінальною вартістю 300000 дол.США випускаються 01.01 терміном погашення через 3 роки. Відсотки будуть виплачуватись двічі на рік із розрахунку 14% річних. На ринку, облігації з подібними умовами випуску пропонуються емітентами подібного рівня ризику під 12% річних. Необхідно визначити ціну придбання облігації, суму відсотків та загальну суму фінансових доходів компанії «ZZ» за 1 платіжний період. Відобразити вказані операції на рахунках бухгалтерського обліку.

Номінальна вартість облігацій– 300000 → 14%

Відсотки за півроку за фіксованою ставкою – 300000 х 7% = 21000 дол.

Фактор дисконтування 6% → 6 платіжних періодів

(табл. 1) → 4.917

Дисконтована сума відсотків на дату реалізації

21000 х 4,917 = 103257

Дисконт номінальної вартості облігації

Фактор дисконтування табл.2

6% → 6 платіжних періодів = 0,705

300000 х 0,705 = 211500

Теперішня вартість 103257 + 211500 = 314757

Сума премії 314757 – 300000 = 14757

01.07.

Д-т рах. "Довгострокові фінансові інвестиції (облігації)" 314757

К-т рах. "Грошові кошти" 314757

01.07. Сума відсотків – 314757 х 6% = 18885,42.

Амортизація премії за І платіжний період – 21000 – 18885,45 = 2114,55

Д-т рах. "Грошові кошти" 21000

К-т рах. "Довгострокові фінансові інвестиції (облігації)" 2114,55

К-т рах. "Фінансові доходи (відсотки – амортизована премія)" 18885,45

Тема 7. Облік короткострокових зобов’язань план

Поняття, оцінка та види короткострокових зобов’язань.

Облік заборгованості по рахунках постачальників та вексель виданих (векселів до сплати)

Облік інших короткострокових зобов’язань.

Облік заробітної плати і зобов’язань по заробітній платі.

Зобов'язання

ЗОБОВ'ЯЗАННЯ |

заборгованість підприємства, що виникла внаслідок минулих подій, від погашення якої очікується вибуття із підприємства ресурсів, які-втілюють у собі майбутні економічні вигоди |

КОРОТКОСТРОКОВІ |

а) ті, які передбачається погасити протягом операційного циклу за нормальних умов, або б) ті, які будуть погашені протягом 12 місяців від дати балансу |

ДОВГОСТРОКОВІ |

всі інші, що не є короткостроковими |

Короткострокові зобов’язання за рахунками постачальників

(Account payable)

Приклад: Рахунок постачальника. Договірна ціна матеріалів – 9000 дол. ПДВ – 10%. Через 15 днів рахунок постачальника оплачено з рахунку в комерційному банку.

Надходження запасів і виникнення зобов’язань:

1. Система періодичного обліку запасів:

Д-т Витрати на закупівлю..................….... 9000

Д-т Розрахунки з бюджетом (ПДВ)……... 900

К-т Рахунки до сплати………….......……. 9900

2. Система постійного обліку запасів:

Д-т Складські запаси……...................….... 9000

Д-т Розрахунки з бюджетом (ПДВ)……... 900

К-т Рахунки до сплати………….......……. 9900

Погашення зобов’язання (оплата рахунку)

Д-т Рахунки до сплати………….......……. 9900

К-т Грошові кошти…………….......…….. 9900

Розрахунки з постачальниками за наявністю комерційних та розрахункових знижок (Європа)

Приклад 1. Рахунок постачальника:

Договірна ціна товарів.……………… 8000 євро

Комерційна знижка (5%)……………. 400

Нетто комерційне………… 7600

Розрахункова знижка (2%)…………. 152

До сплати…………………. 7448

Д-т Витрати на закупівлю….......………. 7600

К-т Фінансові доходи…….......………….. 152

К-т Розрахунки з постачальниками..….. 7448

Правило:

1) На рах. “Витрати на закупівлю” відображається сума купленого за мінусом комерційних знижок.

2) Розрахункові знижки відображаються у покупця як фінансові доходи.

3) Суми знижок зменшують заборгованість постачальникам.

Розрахунки з постачальниками за наявністю повернення товарів і знижок

Приклад (США): 03.10.2001р. рахунок постачальника. Куплено товари в кредит на суму. Умови розрахунку – 2/п-10. Частину товару на суму 500 дол. повернуто постачальнику (05.10.2001 р.) як такого, що не відповідає якості. 12.10.2001 р. оплачено рахунок постачальника.

03.10.2001 р. |

Д-т Витрати на закупівлю К-т Рахунки до сплати |

10000 10000 |

05.10.2001 р. |

Д-т Рахунки до сплати К-т Повернення покупок та знижки |

500 500 |

(Purchase Returns and Allowances)

12.10.2001 р. |

Оплата рахунку постачальника: Д-т Рахунок до сплати К-т Купівельна (розрахункова) знижка (2% від 9500) К-т Грошові кошти |

9500

190 9310 |

(Purchase Discounts)

Комерційні та розрахункові знижки, надані постачальником пізніше (Європа)

Приклад 2: Повідомлення (Авізо) постачальника.

Комерційна знижка 5%

до рахунку № ____ від ____________ 2001 р..………….. 2000

ПДВ на знижку (18,6%)…………………………………. 372

Разом:…………………………………. 2372

Д-т Рахунки з постачальниками………………………... 2372

К-т Комерційні знижки одержані……………………….. 2000

К-т Розрахунки з бюджетом (ПДВ)……………………… 372

Приклад 3: Повідомлення (Авізо) постачальника.

Розрахункова знижка 2%

до рахунку № ____ від ____________ 2001 р..………….. 500

ПДВ на знижку (18,6%)…………………………………. 93

Разом:…………………………………. 593

Д-т Розрахунки з постачальниками……..……………... 593

К-т Фінансові доходи…………….……………………….. 500

К-т Розрахунки з бюджетом (ПДВ)……………………… 93

Витрати на закупівлю –– комерційні знижки одержані = чисті витрати на закупівлю.

Короткострокові зобов’язання за рахунками постачальників

(Account payable)

Приклад: Заборгованість підприємства постачальнику “Рось” становить 50000 дол. Підприємство 01.07.2001 р. акцептувало переказний вексель на 50000 дол. на три місяці за умови 12% річних. Через три місяці сплачено вексель і належні проценти.

01.07.2001 р. |

Д-т Рахунки до сплати К-т Векселі видані |

50000 50000 |

%% за 3 місяці = 50000 х 12% х 3/12 = 1500 дол. |

01.10.2001 р. |

Д-т Векселі видані Д-т Фінансові витрати (витрати по процентах) К-т Грошові кошти |

50000 1500 51500 |

У випадку несплати векселя в строк:

Д-т Векселі видані………...................….... 50000

Д-т Фінансові витрати…………….……... 1500

К-т Рахунки до сплати………….......……. 51500

Зобов’язання по оплаті праці і нарахованих витратах

Інформація про заробітну плату персоналу компанії за звітний період (в доларах):

Фіксована зарплата (оклади)……………….. 60000

Погодинна оплата праці……………………... 40000

Утримана сума прибуткового податку…….. 21000

Утримані профспілкові внески……………… 400

Обов’язкові утримання на соціальне

страхування (7,15%)………………………….. 7150

Чиста зарплата до сплати……………………. 71450

Відображення в обліку витрат і зобов’язань:

Д-т Витрати на оплату праці………………………. 100000

К-т Прибутковий податок до сплати……………… 21000

К-т Профспілкові внески до сплати………………. 400

К-т Обов’язкові відрахування на соцстрах

до сплати ………………………………………… 7150

К-т Чиста зарплата до сплати……………………… 71450

Погашення зобов’язань:

1) Д-т "Розрахунки з бюджетом (прибутковий податок)" 21000

К-т "Грошові кошти" 21000

2) Д-т "Профспілкові внески до сплати" 400

К-т "Грошові кошти" 400

3) Д-т "Соціальне страхування до сплати" 7150

К-т "Грошові кошти" 7150

4) Д-т "Чиста зарплата до сплати" 71450

К-т "Грошові кошти" 71450

Нарахування на заробітну плату, які підлягають сплаті роботодавцем (приклад США)

Продовження: Нараховано зарплати 100000 дол.

Обов’язкові утримання на соціальне страхування – 7,15%

Відрахування до федерального фонду зайнятості – 0,7% та

до фонду зайнятості штату – 2,7% (разом 3,4%)

Відображення в обліку зобов’язань:

Д-т Витрати на соціальні заходи………………….….….. 10550

К-т Відрахування на соціальне страхування

до сплати (7,15% від 100000)………………………… 7150

К-т Відрахування до федерального фонду зайнятості

до сплати (0,7% від 100000)…………………………. 700

К-т Відрахування до фонду зайнятості штату

до сплати ……………………………………………… 2700

Погашення зобов’язань:

1) Д-т "Фонд соціального страхування" 7150

К-т "Грошові кошти" 7150

2) Д-т "Федеральний фонд зайнятості" 700

К-т "Грошові кошти" 700

3) Д-т "Фонд зайнятості штату" 2700

К-т "Грошові кошти" 2700

Тема 8. Облік довгострокових зобов’язань

ПЛАН

Суть довгострокових зобов’язань та їх призначення.

Види облігацій і порядок їх випуску.

Облік довгострокових облігацій, випущених (реалізованих) за номінальною вартістю.

Облік довгострокових облігацій, випущених (реалізованих) зі знижкою (дисконтом).

Облік довгострокових облігацій, випущених (реалізованих) з премією (надбавкою).

Облік викупу облігацій і перетворення їх в акції.

Облік довгострокових векселів виданих.

Облік довгострокових орендних зобов’язань.

Випуск довгострокових облігацій за номінальною вартістю

Приклад: Компанія “К” випустила 01.01.2001 р. 1000 шт. довгострокових облігацій номіналом 1000 дол. кожна, на 5 років. процентна ставка – 12%. Сплата відсотків інвесторам – 2 рази на рік: 01.01. та 01.07. наступного року. Квота до номінальної ціни – 100 (реалізація за номінальною вартістю).

01.01.2001 р. |

Д-т Грошові кошти

К-т Довгострокові облігації до сплати |

1000000 1000000 |

01.07.2001 р. |

Д-т Фінансові витрати (% по облігаціях) К-т Грошові кошти |

60000 60000 |

31.12.2001 р. |

Регулююча проводка:

Д-т Фінансові витрати

К-т Проценти по облігаціях до сплати |

60000 60000 |

01.01.2002 р. |

Д-т Проценти по облігаціях до сплати

К-т Грошові кошти |

60000 60000 |

Випуск довгострокових облігацій дисконтом

Приклад: Компанія “К” 01.01.2001р. випустила (реалізувала) 1000 шт. довгострокових облігацій номіналом 1000 дол. кожна, на 5 років, за умови 12% річних. Квота до ціни – 98. Виплата відсотків: 01.01. та 01.07. наступного року.

01.01.2001 р. |

Випуск (реалізація) облігацій з дисконтом:

Д-т Грошові кошти Д-т Дисконт по облігаціях К-т Довгострокові облігації до сплати |

980000 20000 1000000 |

Баланс

Компанії після випуску облігацій з дисконтом (пасиви)

Довгострокові облігації до сплати………………… 1000000

Дисконт по облігаціях (20000)……………………… 980000

980000 дол. – це поточна (carrying) або балансова (book) вартість облігацій.

Амортизація дисконту по облігаціях

Дисконт – це (крім процентів) додаткові витрати компанії (фінансові витрати).

Прямолінійний метод амортизації дисконту:

Сума амортизації за один платіжний період |

Сума дисконту |

Кількість платіжних періодів |

Сума дисконту = 20000 дол.

Кількість платіжних періодів = 10 (5 років х 2)

Амортизація

дисконту за один період: |

20000 дол. |

2000 дол. |

||

10 періодів |

||||

|

|

|

||

01.07.2001 р. |

Сплата процентів з одночасним погашенням дисконту Д-т Фінансові витрати (% по облігаціях плюс амортизація дисконту) К-т Дисконт по облігаціях К-т Грошові кошти |

62000 2000 60000 |

||

31.12.2001 р. |

Регулюючий запис Д-т Фінансові витрати К-т Дисконт по облігаціях К-т Проценти по облігаціях до сплати |

62000 2000 60000 |

||

01.01.2002 р. |

Д-т Проценти по облігаціях до сплати К-т Грошові кошти (оплата процентів) |

60000 60000 |

||

Остаточні розрахунки з інвесторами по облігаціях через 5 років

01.01.2006 р. |

Д-т Довгострокові облігації до сплати Д-т Проценти по облігаціях до сплати К-т Грошові кошти |

1000000 60000 1060000 |

31.12.2005 р. |

Довгострокові облігації до сплати Дисконт по облігаціях |

1000000 0 |

Поточна балансова вартість облігацій – 1000000

(дорівнює номінальній вартості)

Випуск довгострокових облігацій з премією

Приклад: Компанія “К” випустила (реалізувала) 01.01.2001р. 1000 шт. довгострокових облігацій номіналом 1000 дол. кожна, на 5 років, за умови 12% річних. Квота до ціни – 106. Виплата відсотків: 01.01. та 01.07. наступного року.

01.01.2001 р. |

Випуск (реалізація) облігацій з премією:

Д-т Грошові кошти К-т Довгострокові облігації до сплати К-т Премія по облігаціях |

1060000 1000000 60000 |

Баланс

Компанії після випуску облігацій з премією

(довгострокові пасиви)

Довгострокові облігації до сплати………………… 1000000

Премія по облігаціях………………………………… 60000

Поточна балансова вартість облігацій……………… 1060000

Амортизація премії по облігаціях і виплата процентів

Премія по облігаціях зменшує суму фінансових витрат підприємства – поступово, протягом “життя” облігацій.

Прямолінійний метод амортизації премії:

Сума амортизації за один платіжний період |

Сума премії |

Кількість платіжних періодів |

Сума премії = 60000 дол.

Кількість платіжних періодів = 10 (5 років х 2)

Амортизація премії за один період: |

60000 дол. |

6000 дол. |

10 періодів |

01.07.2001 р. |

Сплата процентів з одночасним погашенням премії по облігаціях Д-т Фінансові витрати (60000 – 6000) Д-т Премія по облігаціях К-т Грошові кошти |

54000 6000 60000 |

31.12.2001 р. |

Регулюючий запис у зв’язку з фінансовими витратами і премією по облігаціях: Д- Фінансові витрати Д-т Премія по облігаціях К-т Проценти по облігаціях до сплати |

54000 6000 60000 |

01.01.2002 р. |

Д-т Проценти по облігаціях до сплати К-т Грошові кошти (оплата процентів) |

60000 60000 |

01.01.2006 р. |

Розрахунки з інвесторами через 5 років Д-т Довгострокові облігації до сплати Д-т Проценти по облігаціях до сплати К-т Грошові кошти |

1000000 60000 1060000 |

31.12.2005 р. (баланс) |

Довгострокові облігації до сплати Премія по облігаціях |

1000000 0 |

Поточна (балансова) вартість облігацій……………….. 1000000

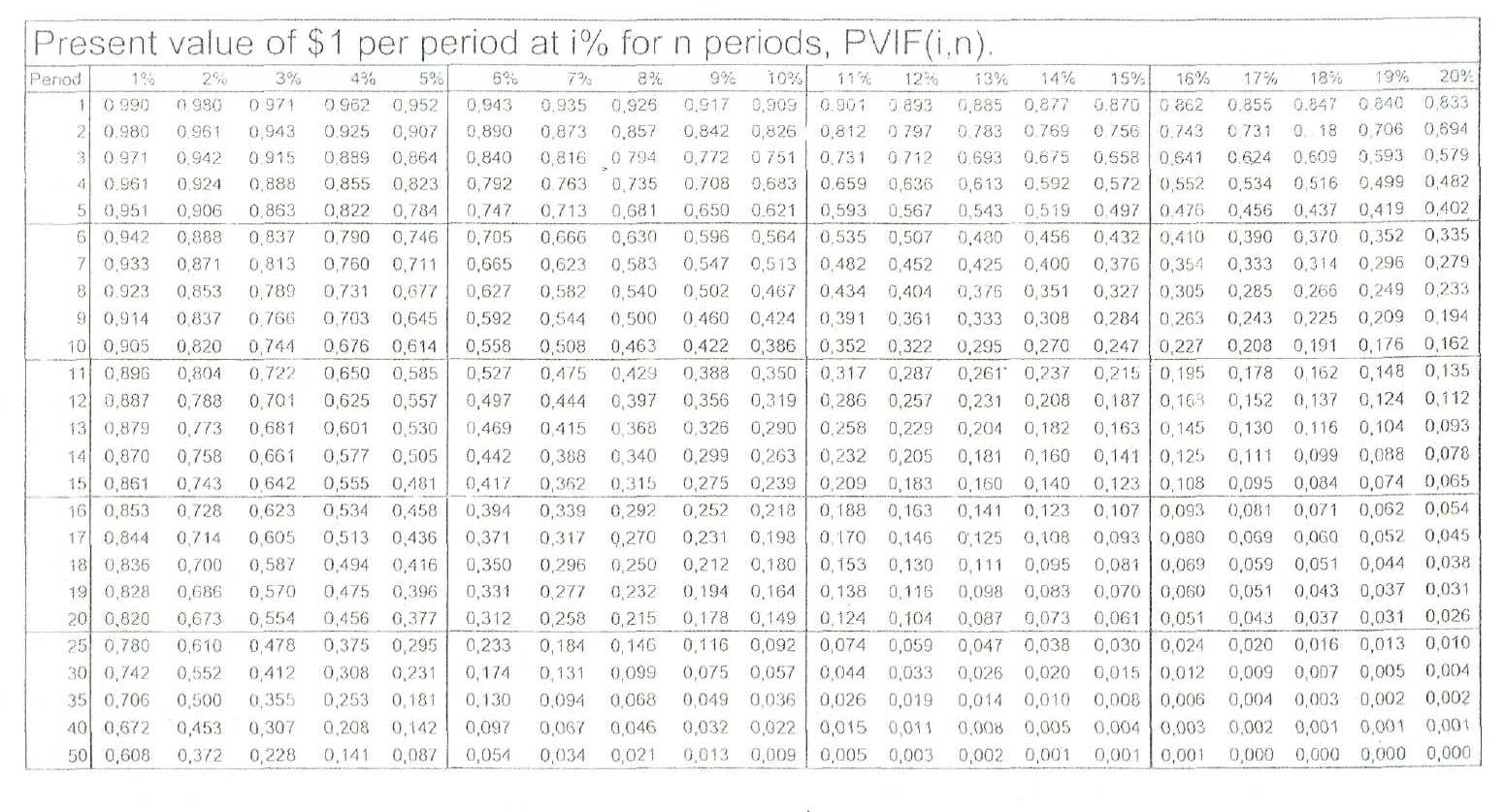

Таблиця 1

PRESENT VALUE OF AN (ORDINARY) ANNUITY OF $1 PER PERIOD AT i% FOR n PERIODS, PVIFA (i. n) |

||||||||||||||||||||

Period |

1% |

2% |

3% |

4% |

5% |

6% |

7% |

8% |

9% |

10% |

11% |

12% |

13% |

14% |

15% |

16% |

17% |

18% |

19% |

20% |

1 |

0,990 |

0,980 |

0,971 |

0,962 |

0,952 |

0,943 |

0,935 |

0,926 |

0,917 |

0,909 |

0,901 |

0,893 |

0,885 |

0,877 |

0,870 |

0,862 |

0,855 |

0,847 |

0,840 |

0,833 |

2 |

1,970 |

1,942 |

1,913 |

1,886 |

1,859 |

1,833 |

1,808 |

1,783 |

1,759 |

1,736 |

1,713 |

1,690 |

1,668 |

1,647 |

1,626 |

1,605 |

1,585 |

1,566 |

1,547 |

1,528 |

3 |

2,841 |

2,884 |

2,829 |

2,775 |

2,723 |

2,673 |

2,624 |

2,577 |

2,531 |

2,487 |

2,444 |

2,402 |

2,361 |

2,322 |

2,283 |

2,246 |

2,210 |

2,174 |

2,140 |

2,106 |

4 |

3,902 |

3,808 |

3,717 |

3,630 |

3,546 |

3,465 |

3,387 |

3,312 |

3,240 |

3,170 |

3,102 |

3,037 |

2,974 |

2,914 |

2,855 |

2,798 |

2,743 |

2,690 |

2,639 |

2,589 |

5 |

4,853 |

4,713 |

4,580 |

4,452 |

4,329 |

4,212 |

4,100 |

3,993 |

3,890 |

3,791 |

3,696 |

3,605 |

3,517 |

3,433 |

3,352 |

3,274 |

3,190 |

3,127 |

3,058 |

2,991 |

6 |

5,795 |

5,601 |

5,417 |

5,242 |

5,076 |

4,917 |

4,767 |

4,623 |

4,486 |

4,355 |

4,231 |

4,111 |

3,998 |

3,889 |

3,784 |

3,685 |

3,589 |

3,498 |

3,410 |

3,325 |

7 |

6,728 |

6,472 |

6,230 |

6,002 |

5,786 |

5,582 |

5,389 |

5,206 |

5,033 |

4,868 |

4,712 |

4,564 |

4,423 |

4,288 |

4,160 |

4,039 |

3,922 |

3,812 |

3,706 |

3,605 |

8 |

7,652 |

7,325 |

7,020 |

6,733 |

6,463 |

6,210 |

5,971 |

5,747 |

5,535 |

5,335 |

5,146 |

4,968 |

4,799 |

4,639 |

4,487 |

4,344 |

4,207 |

4,078 |

3,954 |

3,837 |

9 |

8,566 |

8,162 |

7,786 |

7,435 |

7,108 |

6,802 |

6,515 |

6,247 |

5,995 |

5,759 |

5,537 |

5,328 |

5,132 |

4,946 |

4,772 |

4,607 |

4,451 |

4,303 |

4,163 |

4,031 |

10 |

9,471 |

8,983 |

8,530 |

8,111 |

7,722 |

7,360 |

7,024 |

6,710 |

6,418 |

6,145 |

5,889 |

5,650 |

5,426 |

5,216 |

5,019 |

4,833 |

4,659 |

4,494 |

4,339 |

4,192 |

11 |

10,368 |

9,787 |

9,253 |

8,760 |

8,306 |

7,887 |

7,499 |

7,139 |

6,805 |

6,495 |

6,207 |

5,938 |

5,687 |

5,453 |

5,234 |

5,029 |

4,836 |

4,656 |

4,486 |

4,327 |

12 |

11,255 |

10,575 |

9,954 |

9,385 |

8,863 |

8,384 |

7,943 |

7,536 |

7,161 |

6,814 |

6,492 |

6,194 |

5,918 |

5,660 |

5,421 |

5,197 |

4,988 |

4,793 |

4,611 |

4,439 |

13 |

12,134 |

11,348 |

10,635 |

9,986 |

9,394 |

8,853 |

8,358 |

7,904 |

7,487 |

7,103 |

6,750 |

6,424 |

6,122 |

5,842 |

5,583 |

5,342 |

5,118 |

4,910 |

4,715 |

4,533 |

14 |

13,004 |

12,106 |

11,296 |

10,563 |

9,899 |

9,295 |

8,745 |

8,244 |

7,786 |

7,367 |

6,982 |

6,628 |

6,302 |

6,002 |

5,724 |

5,468 |

5,229 |

5,008 |

4,802 |

4,611 |

15 |

13,865 |

12,849 |

11,938 |

11,118 |

10,380 |

9,712 |

9,108 |

8,559 |

8,061 |

7,606 |

7,191 |

6,811 |

6,462 |

6,142 |

5,847 |

5,575 |

5,324 |

5,092 |

4,876 |

4,675 |

16 |

14,718 |

13,578 |

12,561 |

11,652 |

10,838 |

10,106 |

9,447 |

8,851 |

8,313 |

7,824 |

7,379 |

6,974 |

6,604 |

6,265 |

5,954 |

5,668 |

5,405 |

5,162 |

4,938 |

4,730 |

17 |

15,562 |

14,292 |

13,166 |

12,166 |

11,274 |

10,477 |

9,763 |

9,122 |

8,544 |

8,022 |

7,549 |

7,120 |

6,729 |

6,373 |

6,047 |

5,749 |

5,475 |

5,222 |

4,990 |

4,775 |

18 |

16,398 |

14,992 |

13,754 |

12,659 |

11,690 |

10,828 |

10,059 |

9,372 |

8,756 |

8,201 |

7,702 |

7,250 |

6,840 |

6,467 |

6,128 |

5,818 |

5,534 |

5,273 |

5,033 |

4,812 |

19 |

17,226 |

15,678 |

14,324 |

13,134 |

12,085 |

11,158 |

10,336 |

9,604 |

8,950 |

8,365 |

7,839 |

7,366 |

6,938 |

6,550 |

6,198 |

5,877 |

5,584 |

5,316 |

5,070 |

4,843 |

20 |

16,646 |

16,351 |

14,877 |

13,590 |

12,462 |

11,470 |

10,594 |

9,818 |

9,129 |

8,514 |

7,963 |

7,469 |

7,025 |

6,623 |

6,259 |

5,929 |

5,628 |

5,353 |

5,101 |

4,870 |

25 |

22,023 |

19,523 |

17,413 |

15,622 |

14,094 |

12,783 |

11,654 |

10,675 |

9,823 |

9,077 |

8,422 |

7,843 |

7,330 |

6,873 |

6,464 |

6,097 |

5,766 |

5,467 |

5,195 |

4,948 |

30 |

25,808 |

22,396 |

19,600 |

17,292 |

15,372 |

13,765 |

12,409 |

11,258 |

10,274 |

9,427 |

8,694 |

8,055 |

7,496 |

7,003 |

6,566 |

6,177 |

5,829 |

5,517 |

5,235 |

4,979 |

35 |

29,409 |

24,999 |

21,487 |

18,655 |

16,347 |

14,498 |

12,948 |

11,655 |

10,567 |

9,644 |

8,855 |

8,176 |

7,586 |

7,070 |

6,617 |

6,215 |

5,858 |

5,539 |

5,251 |

4,992 |

40 |

32,835 |

27,355 |

23,115 |

19,793 |

17,159 |

15,046 |

13,332 |

11,925 |

10,757 |

9,779 |

8,951 |

8,244 |

7,634 |

7,105 |

6,642 |

6,233 |

5,871 |

5,548 |

5,258 |

4,997 |

50 |

39,196 |

31,424 |

25,730 |

21,482 |

18,256 |

15,762 |

13,801 |

12,233 |

10,962 |

9,915 |

9,042 |

8,304 |

7,675 |

7,133 |

6,661 |

6,246 |

5,880 |

5,554 |

5,262 |

4,999 |

Таблиця 2

Продовження прикладу 1.

Таблиця 1.1

Графік амортизації дисконту за придбаними облігаціями

Платіжний період |

Номінальна сума проценту, дол. |

Сума відсотка за ефективною ставкою |

Сума амортизації дисконту |

Амортизована собівартість облігацій |

1 |

4200 |

4666 = (66 663 х 7%) |

466 = (4666 – 4200) |

67 129 = (66 663 + 466) |

2 |

4200 |

4699 = (67 129 х 7%) |

499 = (4699 – 4200) |

67 628 = (67 129 +499) |

3 |

4200 |

4734 = (67 628 х 7%) |

534 = (4734 – 4200) |

68 162 = (67 628 + 534) |

4 |

4200 |

4771 = (68 162 х 7%) |

571 = (4771 – 4200) |

68 733 = (68 162 + 571) |

5 |

4200 |

4811 = (68 733 х 7%) |

611 = (4811 – 4200) |

69 344 = ( 68 733 + 611) |

6 |

4200 |

4856 = (69 344 х 7%) |

656 = (4856 – 4200) |

70 000 = (69 344 + 656) |

Сплата відсотків та амортизації дисконту в перший платіжний період, виходячи зі складеного графіка

Д-т рах. "Фінансові витрати (відсотки + амортизація дисконту)" 4666

К-т рах. "Дисконт за облігаціями" 466

К-т рах. "Грошові кошти" 4200

Витрати звітності інвестора після першого платіжного періоду Баланс на 30.06.200х р. (витяг)

Довгострокові зобов’язання |

Сума |

Облігації до сплати |

70 000 |

Дисконт за облігаціями ((–3337) + 466) |

(2871) |

Чисті довгострокові зобов’язання |

67 129 |

Звіт про прибутки та збитки на 1 півріччя 200х р. (витяг)

Витрати за відсотками |

4200 |

Дисконт за облігаціями |

466 |

Чисті витрати від довгострокових зобов’язань |

4 666 |

Надалі на кожний платіжний період будуть складатися аналогічні записи, виходячи зі складеного графіка амортизації.

В останньому звітному періоді поряд з амортизацією дисконту за облігаціями та нарахуванням відсотків необхідно відобразити погашення облігацій за їх номінальною вартістю:

Д-т рах. "Довгострокові облігації до сплати" 70 000

К-т рах. "Грошові кошти" 70 000

Облік реалізації облігацій з премією (метод ефективної ставки) Задача

Номінальна вартість облігацій – 500 000 дол.

Фіксована ставка – 12 %

Ефективна ставка – 10 %

Сплата відсотків двічі на рік протягом 6 років

Розв’язання

Проценти за півріччя за фіксованою ставкою: 500 000*6%=30000

Фактор дисконтування (Табл.1, перетин 12 планових періодів і 5%) =8,863

Загальна сума % на дату реалізації = 8,863*30 000 = 265 890 дол.

Дисконтуємо суму номінальної вартості (Табл.2, перетин 12 планових періодів і 5 %)=0,557

500 000*0,557 = 278 500 дол.

Теперішня вартість облігацій на дату балансу = 265 890 + 278 500 = 544 390

Сума премії = 544 390 – 500 000 = 44930

Д-т «Грошові кошти» 544 390

К-т «Довгострокові облігації до сплати» 500 000

К-т «Премія по облігаціям» 44390

№ пл. пер. |

Сума % за фіксованою ставкою за півріччя |

Сума % за ефективною ставкою |

Сума амортизації премії |

Амортизована с/в облгацій |

1 |

30 000 |

5%*544390=27219,5 |

30000-27219,5 =2780,5 |

544390-2780,5 = 541609,5 |

2 |

30 000 |

5%*541609,5 =27080,5 |

30000 – 27080,5 = 2919,5 |

541609,5-2919,5 = 538 6901 |

Д-т «Фінансові витрати» 27219,5

Д-т «Премія по облігаціях (амортизація)» 2780,5

К-т « Грошові кошти» 30000

Облік викупу довгострокових облігацій При достроковому викупі необхідно:

Визначити поточну (балансову) вартість облігацій на дату дострокового викупу

Відобразити в обліку виплату грошей (викуп)

Визначити та відобразити в обліку прибутки чи збитки від викупу облігацій

Поточна (балансова) вартість облігацій на дату викупу дорівнює:

номінальній вартості облігацій

(випуск облігацій за номінальною вартістю)

номінальна вартість – недоамортизований дисконт

(випуск облігацій з дисконтом)

номінальна вартість + недоамортизована премія

(випуск облігацій з премією)

Приклад

2. Умова попереднього прикладу, за

винятком квота до ціни при викупі 92 Д-т

"Довгострокові облігації до

сплати" 100 000 дол. К-т

"Дисконт по облігаціях

(недоамортизована)" 2 000 дол. К-т

"Грошові кошти" 103 000 дол. Д-т

"Збитки від викупу облігацій" 5

000 дол. Прибутки

чи збитки від викупу облігацій відносяться

у Звіт про фінансові результати, як

позареалізаційні результати.

Трансформація довгострокових облігацій в прості акції

При конвертації облігацій в акції ринкова вартість як облігацій, так і акцій не відображається. Не визначаються також прибутки чи збитки від цієї операції.

Акції відображаються в поточній (балансовій) вартості облігацій.

Приклад 1. Після п’ятого платіжного періоду корпорація конвертувала довгострокові облігації в прості акції за умови, що одна облігація в 1000 дол. обмінюється на двадцять акцій номіналом 40 дол. кожна. Раніше було випущено 1000 шт. облігацій номіналом 1000 дол. кожна, на 5 років, квота – 100, 12% річних. Проценти сплачуються два рази на рік.

Д-т Довгострокові облігації до сплати К-т Статутний капітал (прості Акції) К-т Додатковий капітал (прості Акції) |

1000000 800000 200000 |

(конвертація довгострокових облігацій в акції)

Конвертація облігацій в акції

Приклад 2. Після п’ятого платіжного періоду корпорація конвертувала довгострокові облігації в прості акції номіналом 40 дол. кожна. Умова конвертації : одна облігація в 1000 дол. обмінюється на двадцять простих акцій.

Довідка: випущено 1000 шт. облігацій номіналом 1000 дол. кожна, на 5 років, квота – 98; 12% річних з оплатою відсотків по півріччях.

Д-т Довгострокові облігації до сплати К-т Дисконт по облігаціях недоамортизований К-т Статутний капітал (прості Акції) К-т Додатковий капітал (прості Акції) |

1000000 10000 800000 190000 |

Приклад 3. Вихідні дані з прикладу № 2, проте облігації були випущені з квотою – 106.

Д-т Довгострокові облігації до сплати Д-т Премія по облігаціях (недоамортизовано) К-т Статутний капітал (прості Акції) К-т Додатковий капітал (прості Акції) |

1000000 30000 800000 230000 |

Облік довгострокових векселів виданих

Заборгованість по довгострокових векселях виплачується періодично (по періодах), весь термін дії векселя. Кожна виплата включає:

1) Відсоток по залишку несплаченої суми заборгованості.

2) Зменшення заборгованості по векселю (номінальної вартості).

Сума відсотків зменшується в кожному періоді.

Довгострокові заставні векселі відображаються в обліку за їхньою номінальною вартістю.

На підприємстві розробляється графік виплат по векселю. Приклад такого графіка наведено в таблиці 9.3 – за перші три роки виплат.

Таблиця 9.3

Графік виплат по довгостроковому векселю, дол.

Дата виплати |

Несплачена сума векселя на початок періоду |

Сума виплат за період |

Витрати по %% (6% х гр.. 1) |

Зменшення номінальної суми векселя (гр. 2 – гр. 3) |

Сума боргу на кінець періоду (гр. 1 ‑ гр. 4) |

А |

1 |

2 |

3 |

4 |

5 |

30.06.10 |

300000 |

19938 |

18000 |

1938 |

298062 |

31.12.10 |

298062 |

19938 |

17884 |

2054 |

296008 |

30.06.11 |

296008 |

19938 |

17760 |

2178 |

293830 |

31.12.11 |

293830 |

19938 |

17630 |

2308 |

291522 |

30.06.12 |

291522 |

19938 |

17491 |

2447 |

289075 |

31.12.12 |

289075 |

19938 |

17345 |

2593 |

286482 |

Одержання кредитів по векселю:

01.01.10

Д-т рах. «Грошові кошти» 300 000

К-т рах. «Заставні векселі видані до сплати» 300 000

30.06.10

Д-т рах. «Фінансові витрати

(відсотки по векселях виданих)» 18 000

Д-т рах. «Заставні векселі видані до сплати» 1 938

К-т рах. «Грошові коти» 19 938

Облік довгострокових орендних зобов'язань (зобов'язань по лізингу)

Оренда – це надання однією стороною (орендодавцем іншій стороні (орендареві) майна в тимчасове користування на визначений термін за певну плату на підставі договору оренди. Довгострокова оренда зветься лізингом (оренда на строк від трьох і більше років).

Розрізняють два види лізингу: операційний і фінансовий (або капітальний). При операційному лізингу те чи те майно береться в оренду на короткий термін. Право власності при цьому залишається за орендодавцем.

Фінансовий лізинг – це оренда, за умовою якої орендар бере на себе весь ризик та всі витрати, пов’язані з використанням орендованого майна. При фінансовому лізингу орендар обліковує лізингові об’єкти, як свої активи.

За міжнародними стандартами обліку лізинг вважають фінансовим, якщо договір оренди передбачає хоч би одну з таких чотирьох умов:

право власності на актив, як правило, переходить до лізингоотримувача в кінці терміну оренди;

лізингоотримувача має право придбати активи за ціною, нижчою за справедливу вартість активу;

термін оренди дорівнює або становить більшу частину терміну корисного використання активу;

теперішня вартість мінімальних орендних платежів в основному відповідає справедливій вартості орендованого активу;

орендовані активи мають такий специфічний характер використання, що дозволяє використовувати їх лише лізингоотримувачу та не потребують модифікації або змін.

Класифікація лізингу за різними ознаками

1) по відношенню до орендованого майна |

|

2) за типом фінансування |

|

3) за суб’єктами угоди |

|

4) за типом майна |

|

5) за ступенем окупності майна |

|

6) за характером лізингових операцій |

|

Лізингові платежі структурно складаються з двох частин – компенсації лізингодавцю їх вартості та винагороди йому за відстрочення такого платежу (або відсотки за користування кредитом). На початку терміну фінансового лізингу лізингоотримувач повинен відобразити в обліку отриманий об’єкт як актив і одночасно визнати довгострокові зобов’язання в такій же сумі, яка, проте, не повинна бути меншою розміру мінімальних орендних платежів та відсотків:

Періодичні виплати по фінансовому лізингу включають виплату відсотків і виплату основного боргу.

Для розрахунків з орендодавцем на підприємстві розробляється графік платежів по фінансовому лізингу (таблиця 9.4).

Таблиця 9.4

Графік виплат по фінансовому лізингу, дол.

Роки |

Платежі по лізингу |

%% по несплаченому залишку (гр. 4 х 16%) |

Зменшення основної суми лізингових зобов'язань (гр. 1 – гр. 2) |

Залишок лізингового боргу (вище гр. 4 – гр. 3) |

||

А |

1 |

2 |

3 |

4 |

||

|

Початок |

|

14740,00 |

|||

1 |

4000 |

2358,40 |

1641,60 |

13098,40 |

||

2 |

4000 |

2095,74 |

1904,26 |

11194,14 |

||

3 |

4000 |

1791,06 |

2208,94 |

8985,20 |

||

4 |

4000 |

1437,63 |

2562,37 |

6422,83 |

||

5 |

4000 |

1027,67 |

2972,35 |

3450,48 |

||

6 |

4000 |

549,52 |

3450,48 |

0 |

||

Сума |

24,000 |

9260,00 |

14740,00 |

|

||

Надходження устаткування на підприємство на умовах фінансового лізингу відображається в обліку такою бухгалтерською проводкою:

Д-т рах. «Основні засоби (устаткування по лізингу)» 14 740

К-т рах. «Заборгованість по лізингу» 14 740

Кожного року компанія-орендар нараховує і відображає в обліку суму амортизації устаткування по лізингу. В нашому прикладі річна сума амортизації становить:

$14 740 : 6 років - $2 456

Д-т рах. «Витрати на амортизацію» 2 456

К-т рах. «Амортизація устаткування по лізингу» 2 456

Компанія-орендар відображає в обліку також витрати по відсотках, суму виплати і зменшення заборгованості по лізингу. В нашому прикладі (суми за перший рік):

Д-т рах. «Фінансові витрати (відсотки по лізингу)» 2358,40

Д-т рах. «Заборгованість по лізингу» 1641,60

К-т рах. «Грошові кошти» 4000,00

В балансі основні засоби по лізингу показуються окремою позицією серед основних засобів, а заборгованість – в пасиві серед довгострокової заборгованості.

Частина заборгованості, яка має бути сплачена наступного року, показується при складанні балансу, як короткострокова заборгованість, а решта – як довгострокова.

Д-т рах. «Заборгованість по лізингу» 1641,60

К-т рах. «Короткострокові зобов’язання

з фінансової оренди» 1641,6

Тема 9. Облік власного капіталу план

Сутність і порядок створення корпорацій.

Облік організаційних витрат та їх амортизація.

Складові власного капіталу та їх відображення у звітності.

Капітал корпорацій. Класифікація акцій та їх оцінка.

Облік випуску простих та привілейованих акцій.

Облік викупу власних акцій.

Облік конвертації привілейованих акцій в прості.

Нарахування та облік дивідендів по акціях.

Облік розщеплення акцій.

Облік податку на прибуток і розподілу прибутків корпорації.

Оцінка акцій

(Stok valuation)

Номінальна вартість (Раr value)

Оголошена (встановлена) вартість (Stated value)

Емісійна вартість (Issued value)

Ринкова вартість (Market value)

Ліквідаційна вартість (Liquid value)

Викупна вартість (Reacquired value)

Балансова вартість (Book value)

Акції, що дозволені до випуску

(Authorized stock)

Витрати, що пов'язані з випуском акцій (Cost of issuing stock) |

Гонорар юриста • Гонорар аудиторів • Витрати на друк сертифікатів та поштові витрати • Витрати, пов'язані з реєстрацією на фондовій біржі • Канцелярські та адміністративні витрати • Витрати на рекламні проспекти |

Випуск звичайних акцій з номінальною вартістю

Приклад 1. Корпорація випустила 10,000 звичайних акцій з номінальною вартістю $ 10, які були оплачені готівкою.

Д-т рах. “Гроші” 100,000

К-т рах. “Статутний капітал” 100,000

(Звичайні акції)

Приклад 2. 1000 акцій були оплачені готівкою, в оплату решти були отримані: будівля – 70,000 дол. і патент на винахід – 20,000 дол.

Д-т рах. “Гроші” 10,000

Д-т рах. “Будівлі” 70,000

Д-т рах. “Патенти” 20,000

К-т рах. “Статутний капітал” 100,000

(Звичайні акції)

Акції можуть розповсюджуватись за ціною, що не співпадає з їх номінальною або оголошеною вартістю.

1) Д-т рах. “Гроші” 120,000

К-т рах. “Статутний капітал” 100,000

(Звичайні акції)

К-т рах. “Додатковий оплачений капітал” 20,000

2) Д-т рах. “Гроші” 90,000

Д-т рах. “Додатковий оплачений капітал” 10,000

К-т рах. “Статутний капітал” 100,000

(Звичайний капітал)

Випуск звичайних акцій без номінальної вартості

Приклад 1. Корпорація випустила 20000 звичайних акцій без номінальної вартості. Рада директорів оголосила вартість – 8 дол. за акцію, але акції були розповсюджені серед учасників за ціно. 10 дол.

Д-т рах. “Грошові кошти” 200 000

К-т рах. “Статутний капітал” 160 000

(Звичайні акції)

К-т рах. “Додатковий оплачений капітал” 40 000

Приклад 2. Рада директорів не встановлювала оголошену вартість

Д-т рах. “Грошові кошти” 200 000

К-т рах. “Статутний капітал” 200 000

(Звичайні акції)

Методи обліку викуплених власних акцій

(Methods of accounting for theasury stock)

Облік викуплених акцій за собівартістю

(Cost method)

1,000 звичайних акцій номінальною вартістю $100 були випущені за ціною $110.

Д-т рах. “Грошові кошти” 110,000

К-т рах. “Статутний капітал” 100,000

(Звичайні акції)

К-т рах. “Додатковий оплачений капітал” 10,000

Сто звичайних акцій були викуплені за ціною $112.

Д-т рах. “Викуплені власні акції” 11,200

К-т рах. “Грошові кошти” 11,200

Десять акцій були повторно випущені в обіг за ціною $112.

Д-т рах. “Грошові кошти” 1,120

К-т рах. “Викуплені власні акції” 1,120

Десять акцій були повторно випущені в обіг за ціною $130.

Д-т рах. “Грошові кошти” 1,300

К-т рах. “Викуплені власні акції” 1,120

К-т рах. “Додатковий оплачений капітал” 180

(внаслідок викупу акцій)

Десять акцій були повторно випущені в обіг за ціною $98.

Д-т рах. “Грошові кошти” 980

Д-т рах. “Додатковий оплачений капітал” 140

(внаслідок викупу)

К-т рах. “Викуплені власні акції” 1,120

Десять акцій були повторно випущені за ціною $105.

Д-т рах. “Грошові кошти” 1,050

Д-т рах. “Додатковий оплачений капітал” 40

(внаслідок викупу)

Д-т рах. “Нерозподілений прибуток” 30

К-т рах. “Викуплені власні акції” 1,120

Відображення викуплених власних акцій в балансі

(Theasury Stock in the Balance Sheet)

Метод обліку за собівартістю

(Cost method of ReportingTheasury Stock)

Акціонерний капітал

Звичайні акції номіналом $1

(дозволено 2,000,000 акцій,

випущено – 1,500,000) $1,500,000

Додатковий оплачений капітал 3,600,000

Разом оплачений капітал 5,100,000

Нерозподілений прибуток 4,781,484

Разом оплачений капітал

і нерозподілений прибуток 9,881,484

Мінус собівартість викуплених 480,000

власних акцій (80,000 акцій) ========

Разом акціонерний капітал $9,401,484

Конверсія привілейованих акцій у звичайні акції

(Conversion of Preferred Stock

into Common Stock)

Приклад 1. Корпорація випустила 2000 привілейованих конвертованих акцій за номінальною вартістю $200 кожна. Умова конвертації: 1 привілейована акція обмінюється на 10 звичайних акцій номіналом $15 кожна.

Ринкова ціна звичайної акції на момент випуску – $17.

Ситуація через рік:

ринкова ціна акцій:

привілейованої – $203 звичайної – $19

Привілейовані акції конвертуються у звичайні акції.

1) Д-т Гроші 400 000

К-т Статутний капітал (привілейовані акції) 400 000

2) Д-т рах. “Статутний капітал” 400 000

(Привілейовані акції)

К-т рах. “Статутний капітал” 300 000

(Звичайні акції) (2000 шт. х 10 х 15 дол.)