Добавил:

Upload

Опубликованный материал нарушает ваши авторские права? Сообщите нам.

Вуз:

Предмет:

Файл:Distsiplina.docx

Тема 3. Облік розрахунків з дебіторами план

Види дебіторської заборгованості та облік рахунків до одержання.

Облік наданих знижок, повернення товарів і податку на додану вартість.

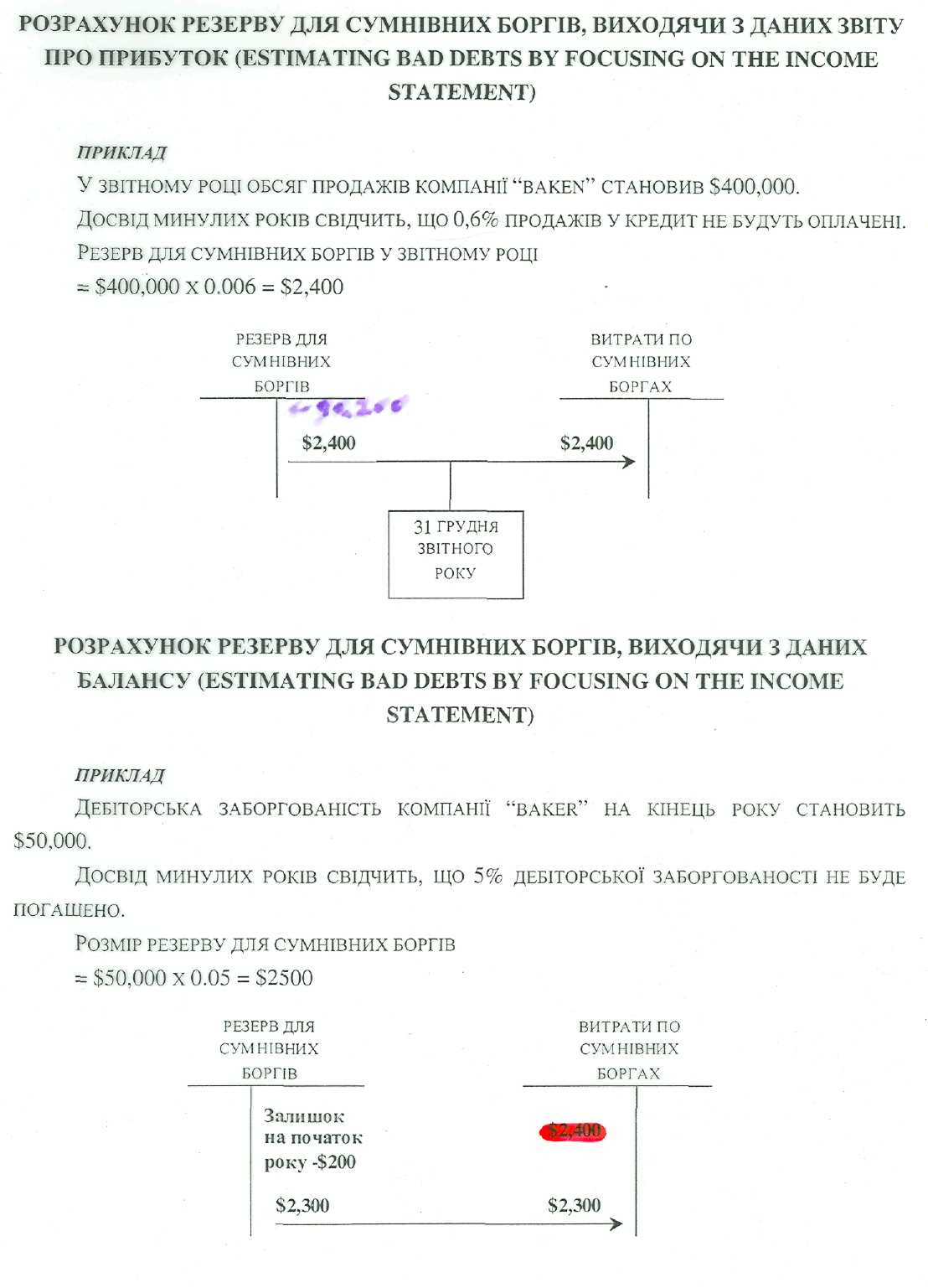

Методика розрахунку сумнівної дебіторської заборгованості.

Облік векселів до одержання.

Облік і списання безнадійних боргів

БЕЗНАДІЙНІ БОРГИ (BAD DEBT) – ДЕБІТОРСЬКА ЗАБОРГОВАНІСТЬ, ЯКА НЕ МОЖЕ БУТИ ПОГАШЕНА ЧЕРЕЗ НЕПЛАТОСПРОМОЖНІСТЬ БОРЖНИКА.

Залишок на початок року