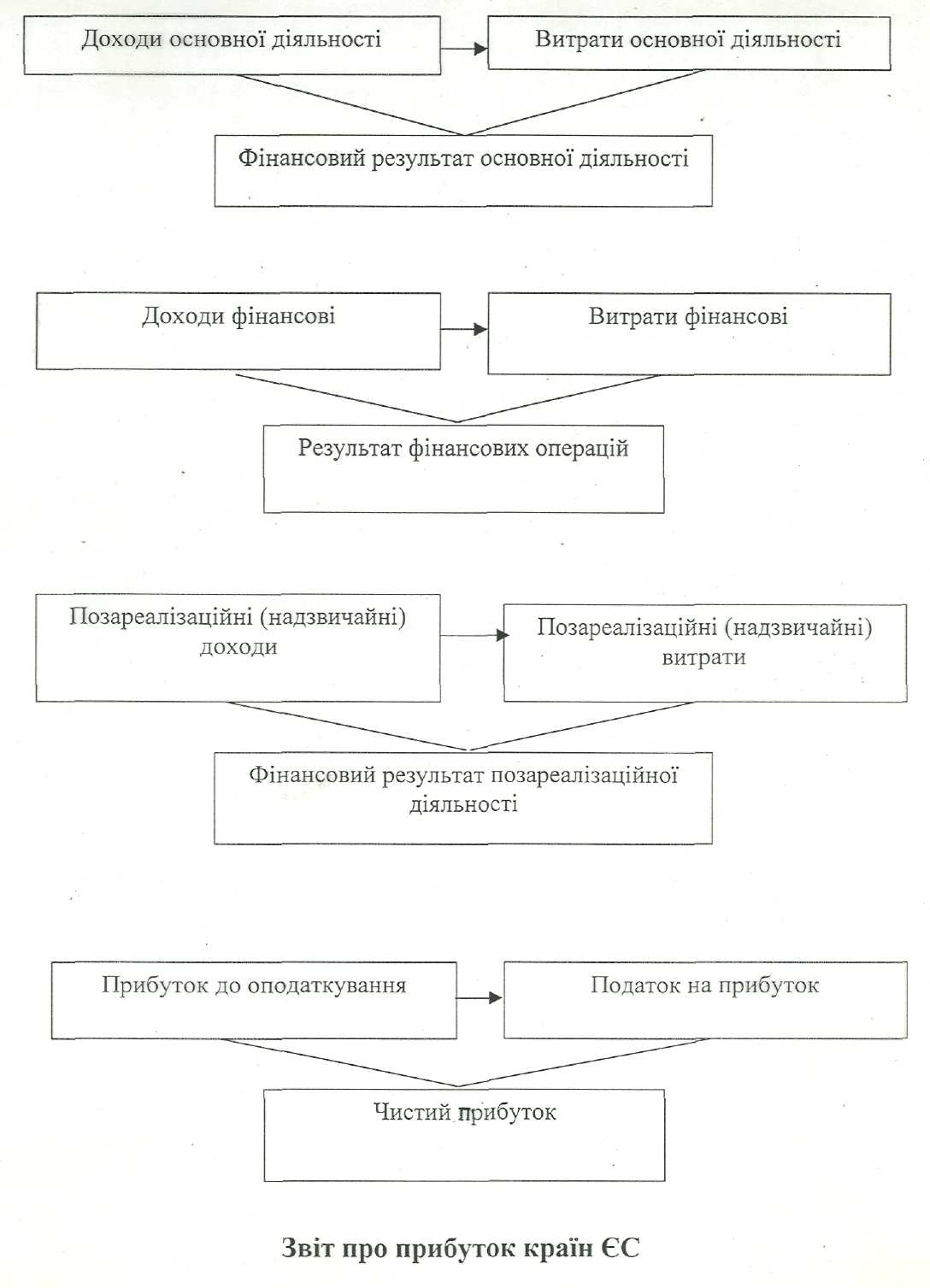

Корпорація "Ас". Звіт про прибуток (Income Statement) за 200_ рік, дол.

Продажі |

10 000 000 |

Собівартість реалізованої продукції |

8 000 000 |

Валовий прибуток |

2 000 000 |

Операційні витрати: |

|

Витрати на збут |

100 000 |

Адміністративні витрати |

400 000 |

Амортизація |

300 000 |

Операційний прибуток |

1 200 000 |

Витрати на сплату процентів |

100 000 |

Прибуток до оподаткування |

1 100 000 |

Податки |

374 000 |

Чистий прибуток |

726 000 |

Випущено акцій |

100 000 |

Порівняльна таблиця двох форматів звіту про прибуток та збитки

(функціональній основі або по собівартості продукції) Табл. 1.8

Стаття |

Дохід від реалізації |

Собівартість реалізованої продукції |

Валовий прибуток |

Інший операційний дохід |

Витрати на збут |

Адміністративні витрати |

Інші операційні витрати |

Фінансовий результат від реалізації |

Дохід від асоційованих компаній Фінансові доходи Курсові різниці Фінансові витрати (дивіденди, проценти) |

Прибуток до сплати податків |

Витрати на сплату податків з прибутку |

Прибуток (збиток) за рік від поточної діяльності |

за елементами)

Стаття |

Дохід від реалізації |

Інший дохід господарської діяльності |

Зміни запасів готової продукції та незавершеного виробництва |

Використані матеріали |

Витрати на оплату праці |

Амортизаційні витрати |

Інші витрати (реклама, фрахт, адмін-управлінськи витрати) |

Прибуток від господарських операцій |

Фінансові витрати |

Дохід від асоційованих компаній |

Прибуток до сплати податків |

Витрати на сплату податків з прибутку |

Прибуток (збиток) від господарської діяльності |

Екстраординарні статті |

Чистий прибуток за період |

Таблиця 2.5

Корпорація "Ас". Звіт про рух грошових коштів за 200х рік,

(непрямий метод), дол.

1. Рух грошових коштів в результаті поточної діяльності |

|

Чистий прибуток |

726000 |

Корективи |

|

Амортизація |

300000 |

Збільшення запасів |

(400000) |

Збільшення боргу покупців |

(200000) |

Збільшення заборгованості кредиторам |

50000 |

Збільшення інших зобов'язань |

50000 |

Чисті надходження в результаті поточної діяльності |

526000 |

2. Рух грошових коштів в результаті інвестиційної діяльності |

|

Надійшло від продажу цінних паперів |

700000 |

Сплачено за придбані основні засоби |

(•2050000) |

Вкладено в цінні папери |

(500000) |

Разом чисті грошові витрати |

(1850000) |

Корпорація "Ас". Звіт про рух грошових коштів за 200х рік

(прямий метод), дол.

1. Рух грошових коштів в результаті поточної діяльності |

|

Надійшло від покупців |

9800000 |

Сплачено за матеріали |

(8350000) |

Сплачені податки і проценти |

(4240007 |

Виплачена заробітна плата та інші операційні витрати |

(500000) |

Чисті грошові надходження |

526000 |

2. Рух грошових коштів в результаті інвестиційної діяльності: |

|

Надійшло від продажу цінних паперів |

700000 |

Сплачено за придбані основні засоби |

(2050000) |

Вкладено в цінні папери |

(500000) |

3. Рух грошових коштів в результаті фінансової діяльності: |

(Ї850000) |

Разом чисті грошові витрати |

|

Отриманий іпотечний кредит |

1600000 |

Сплачені дивіденди |

(226000) |

Чисті грошові надходження |

1374000 |

Разом чисті грошові надходження |

50000 |

Залишок грошових коштів на початок року |

50000 |

Залишок грошових коштів на кінець року |

100000 |

Надходження

грошей

Діяльність

Сплата

грошей

Виплати

зарплати

Оплата

постачальникам Оплата інших витрат

Сплата

податків. Сплата процентів

Поточна діяльність

Від

продажу товарів і послуг Проценти по

виданих позиках і придбаних цінних

паперах

Придбання

майна Придбання

цінних паперів Надання

позичок

Інвестиційна

діяльність

Надходження

від продажу майна, цінних паперів і

погашення наданих позичок

Погашення

облігацій та інших боргів Виплата

дивідендів Викуп

власних акцій

Фінансова діяльність

Від

випуску акцій та облігацій Отримання

позичок

Рис. 2.4. Принципова схема звіту про рух грошових коштів