Цілі фінансової звітності

Головна

мета

Допоміжна

мета:

зовнішні

користувачі

Допоміжна

мета:

компанії

Конкретні

цілі

Надання інформації, корисної для поточних та майбутніх інвесторів, кредиторів, а також інших користувачів при визначенні сум, часу та невпевненості у майбутніх надходженнях грошових коштів від дивідендів та частки участі, надходжень від продажу, власних викуплених акцій або цінних паперів чи позик, строк погашення яких настав

Надання інформації для допомоги інвесторам, кредиторам та іншим у визначенні сум, часу та невпевненості майбутніх чистих надходжень грошових коштів до компанії-учасниці

Надання інформації про

грошові потоки компанії

Надання інформації про

загальний дохід компанії та його

компоненти

Надання інформації про

економічні ресурси, зобов’язання та

власний

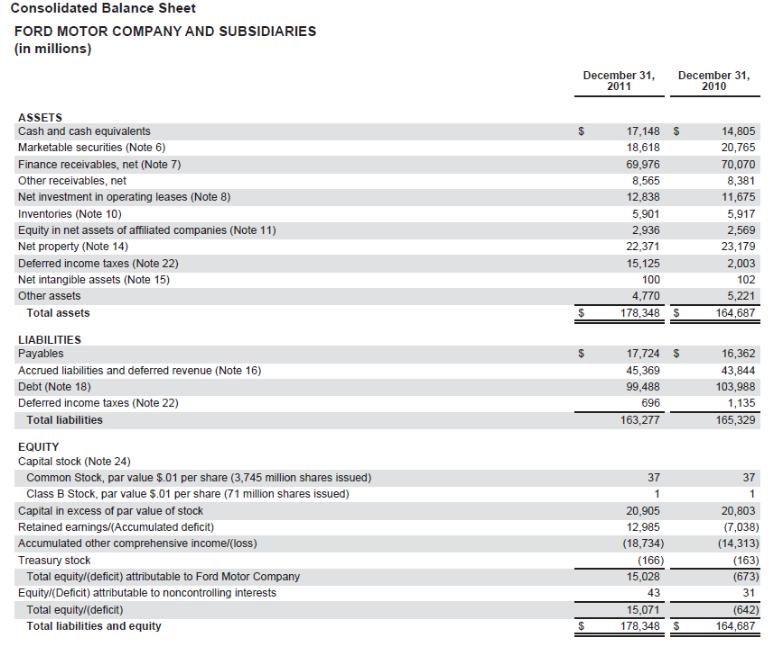

Баланс корпорації "Ас" на 31 грудня 200_ року

Активи |

2006 |

2007 |

Оборотні активи |

||

Гроші |

100000 |

50000 |

Ринкові цінні папери |

1100000 |

1800000 |

Дебітори |

1200000 |

1000000 |

Запаси |

1500000 |

1100000 |

Витрати майбутніх періодів |

100000 |

100000 |

Разом поточні активи |

4000000 |

4050000 |

Необоротні активи |

||

Інвестиції |

500000 |

0 |

Основні засоби |

|

|

Обладнання |

1000000 |

500000 |

Будівлі |

2000000 |

1000000 |

Мінус знос |

(500000) |

(300000) |

Земля |

1000000 |

550000 |

Разом активи |

8000000 |

5800000 |

Зобов'язання і акціонерний капітал |

||

Поточні зобов'язання |

||

Рахунки, що підлягають оплаті |

250000 |

200000 |

Поточні зобов'язання по іпотечному кредиту |

100000 |

0 |

Нараховані витрати |

150000 |

100000 |

Разом поточні зобов'язання |

500000 |

300000 |

Довгострокові зобов'язання |

||

Іпотечний кредит |

1500000 |

0 |

Разом зобов'язань |

2000000 |

300000 |

Акціонерний капітал |

||

Звичайні акції |

100000 |

100000 |

Додатковий оплачений капітал |

2900000 |

2900000 |

Нерозподілений прибуток |

3000000 |

2500000 |

Разом акціонерний капітал |

6000000 |

5500000 |

Разом зобов'язання та акціонерний капітал |

8000000 |

5800000 |