Порівняльна характеристика фінансового і управлінського обліку

№ |

Ознака |

Фінансовий облік |

Управлінський облік |

1. |

Головні користувачі інформації |

Менеджери підприємства і зовнішні користувачі |

Менеджери різних рівнів підприємств |

2. |

Обмеження |

Загальноприйняті принципи (стандарти) і нормативні акти |

Ніяких обмежень |

3. |

Використання вимірників |

Єдиний грошовий вимірник |

Різні вимірники .(в тому числі якісні показники) |

4. |

Об'єкт аналізу |

Господарська одиниця в цілому |

Структурні підрозділи підприємства (центри відповідальності) |

5. |

Періодичність складання звітів |

Регулярно, як правило, річний або квартальний інтервал |

Змінний інтервал, оперативна інформація |

6. |

Націленість |

Оцінка минулого |

На майбутнє (прогнозування) |

7. |

Відкритість даних |

Більшість даних доступна усім |

Комерційна таємниця |

Розрахунки

по оплаті праці

Розрахунки

по оплаті праці

Витрати

на оплату праці

Кт

Дт

Кт

Дт

Розподільний облік витрат за елементами

Інтегрований облік витрат підприємства

800000

800000

800000 450000

800000 450000

Кт

Дт

Матеріальні

витрати

Розрахунки

складських запасів

Кт

Дт

Дт Кт

Амортизація

(знос) основних засобів

Кт

Дт

Витрати

на амортизацію

Кт

Дт

80000

80000

Дт Кт

Рис.

1.1.

Рахунки доходів

150000

Кт

Дт

Фінансові

результати звітного

періоду

Доходи

від реалізації

Дт

Рахунки затрат

Кт

Дт Матеріальні затрати

1800000

1800000

1800000

900000

Кт

Дт

Фінансові

доходи

400000

800000

Дт Затрати на оплату праці Кт

400000

400000

100000

300000

800000 800000

800000 800000

2300000 с.

300000 прибуток

до оподаткування

оборот

2000000

Дт Затрати на амортизацію Кт

Кт

Дт

Позареалізаційні

доходи

900000

с.

210000 (чистий

прибуток)

100000

100000

Рис.

1.2. Схема

перегрупування витрат і доходів

наприкінці звітного періоду для

визначення фінансових результатів

підприємства

Податок:

30% від 300000 = 90000

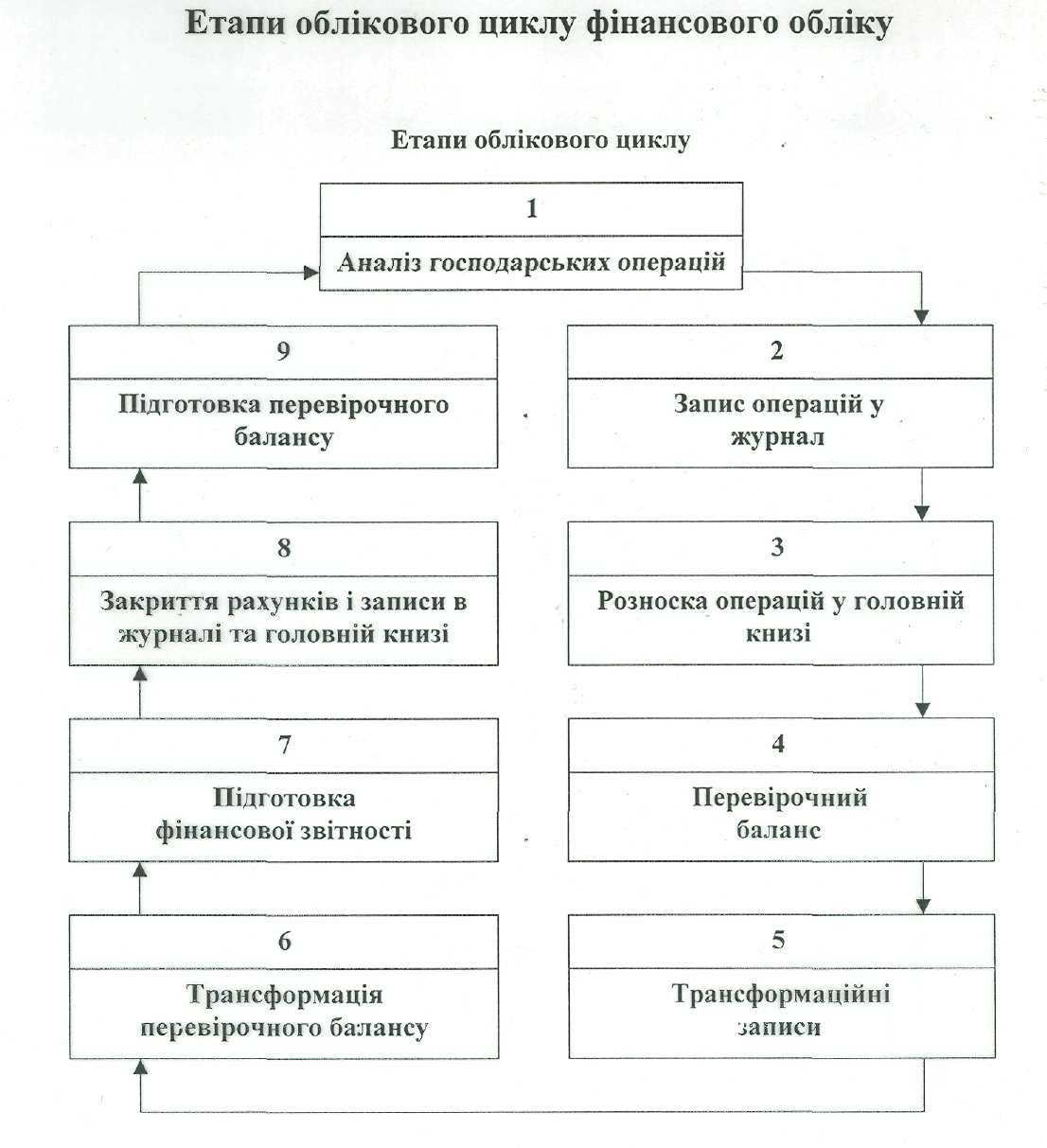

Журнал реєстрації операцій за _____________200___ р.

-

Дата

Зміст операції

Дебет

Кредит

1 квітня 200х р.

Грошові кошти

Статутний капітал

(внесок до статутного капіталу)

15 000

15 000

Головна книга

Рахунок: Грошові кошти

-

Дата

Зміст операції

Дебет

Кредит

Залишок

1 квітня 2000 р.

Внесено кошти до статутного капіталу

15 000

15 000

Таблиця 2

Призначення компонентів фінансової звітності

Компонент |

Призначення |

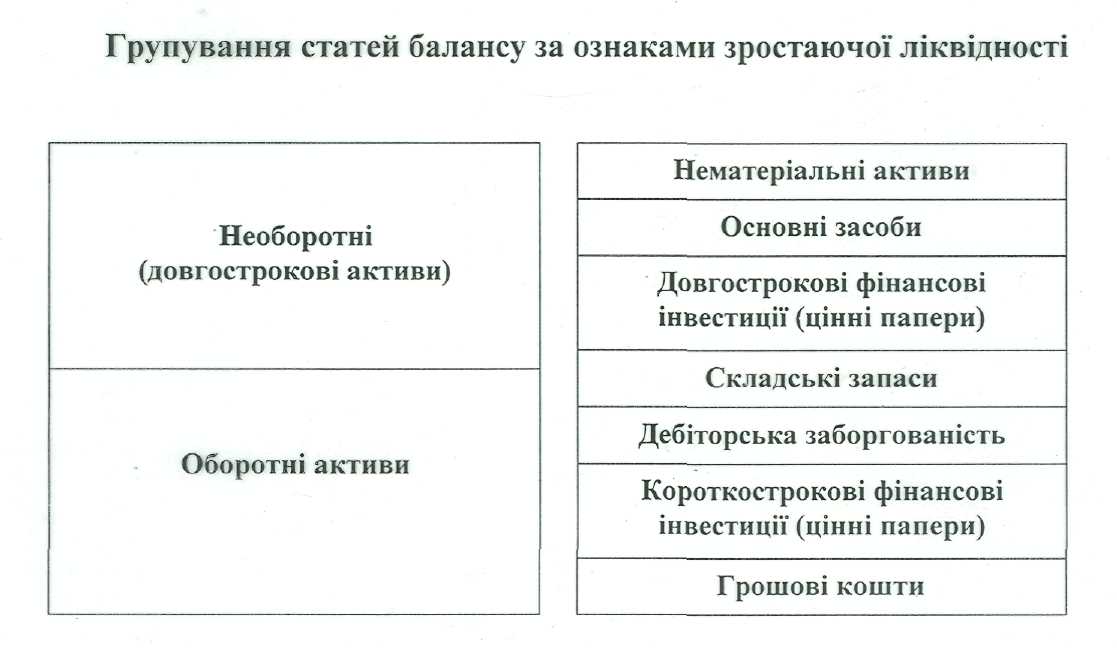

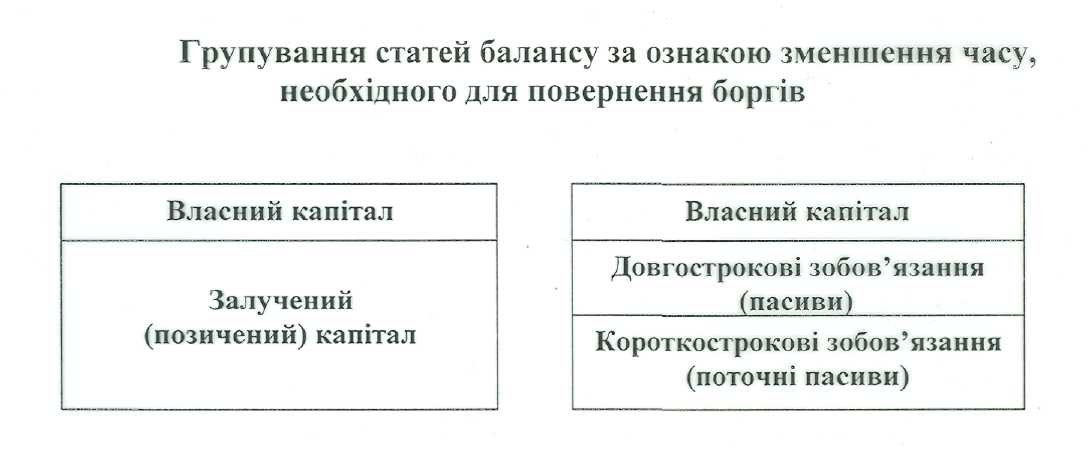

Баланс

|

Інформація про фінансове становище підприємства на певну дату. |

Звіт про прибутки та збитки |

Інформація про дохід, витрати та фінансові результати діяльності підприємства за звітний період |

Звіт про зміни у власному капіталі |

Інформація про зміни у власному капіталі звітного періоду |

Звіт про рух грошових коштів |

Інформація про надходження грошових коштів внаслідок операційної, інвестиційної та фінансової діяльності протягом звітного періоду. |

Виклад облікової політики та пояснювальні таблиці |

Повне розкриття інформації про діяльність підприємства та обрані ним методи обліку. |

Компоненти фінансової звітності пов'язані, оскільки відображають відповідні аспекти господарської діяльності підприємства.

Елементи фінансових звітів - це сукупність однорідної інформації, яка повинна включатися у фінансові звіти.