Тема 9. Сукупні витрати і ввп

Мета заняття: ознайомити з витратними моделями економічної рівноваги, вивчити можливості їх практичного застосування.

План

1. Витратні моделі економічної рівноваги.

2. Сутність простого мультиплікатора витрат. Математична інтерпретація мультиплікатора витрат.

Література:1,4,12-16,42,60,72,73,122,126,138,144.

1. Витратні моделі економічної рівноваги

Зрівноваження ВВП в економіці відбувається на основі двох основних механізмів-методів-моделей («витрати-випуск» та «вилучення-ін’єкції»).

Перед розглядом двох основних моделей макроекономічної рівноваги, зробимо деякі припущення:

1) об’єктом макроаналізу є лише приватний сектор економіки (домогосподарства та фірми);

2) предметом аналізу є рівноважний реальний ВВП (AD=AS);

3) ціни, процентна ставка та очікувана норма чистого прибутку є незмінними.

Модель «витрати-випуск» – кейнсіанська модель визначення рівноважного рівня ВВП на основі рівняння:

СуВ = ВВП, (1)

де: СуВ – заплановані сукупні витрати.

На основі моделі можна зробити наступний висновок: рівень ввп буде рівноважним тільки тоді, коли заплановані сукупні витрати спрямуються на закупівлю всієї продукції, виробленої в поточному періоді.

Для глибшого розуміння цього висновку слід розглянути наступні дефініції:

1. Сукупні витрати в закритій моделі економіки - це витрати, здійснювані сектором домогосподарств (СВ) та фірм (ВІ).

2. Заплановані сукупні витрати (СуВ) є грошовим еквівалентом сукупного попиту. Вони дорівнюють сумі витрат, які планують здійснити домогосподарства та фірми на купівлю вітчизняних товарів і послуг. Слід відмітити, що сукупний попит формується тільки після того, як фірми і домогосподарства отримали доходи на які вони можуть і хочуть придбати товари і послуги.

3. Фактичні сукупні витрати (СуВф) є грошовим еквівалентом сукупного споживання і не завжди можуть співпадати із запланованими, СуВф=СуВ±ВІн. Тут слід відмітити, що фірми і домогосподарства на отримані доходи фактично купують товари і послуги.

4. Заплановані інвестиції (ВІз) – інвестиції, що їх підприємства планують вкладати у виробництво.

5. Незаплановані інвестиції (ВІн)– інвестиції, які підприємства змушені здійснювати в товарні запаси в разі виникнення нерівноважної ситуації – коли СуВф<або> СуВ.

6. Фактичні інвестиції (ВІф) = ВІз+ВІн.

7. Товарні запаси – це товари, які знаходяться на підприємстві або замовлені і знаходяться в дорозі. Розрізняють такі види товарних запасів:

- неліквідні запаси – товари, які тривалий час не продаються і знаходяться на складах;

- сезонні запаси – товари, залишок яких утворюється завдяки сезонному характеру виробництва чи споживання;

- перехідні запаси – залишки товарів на кінець звітного періоду, які забезпечують безперервність товарних поставок підприємства;

- виробничі запаси – товари, призначені для виробничого споживання та безперервності виробничого процесу;

- резервні запаси – постійно підтримуваний залишок товарів на випадок непередбачуваних обставин (збій постачань, коливання попиту);

- підготовлені запаси – товари, які відібрані клієнтам і знаходяться на складах, готові для відвантаження;

- запаси на «борту» - товари, які завантажені на транспортні засоби для їх відправки клієнтам;

- запаси в дорозі – товари, які на даний момент часу знаходяться в процесі транспортування від виробника до замовника.

Отже, незаплановане збільшення товарних запасів відбувається у випадку недоспоживання (або перевиробництва) ВВП, і у випадку недовиробництва, коли на закупку ВВП спрямовується більша сума доходів, порівняно із їх величиною, отриманою від реалізації поточного ВВП – навпаки.

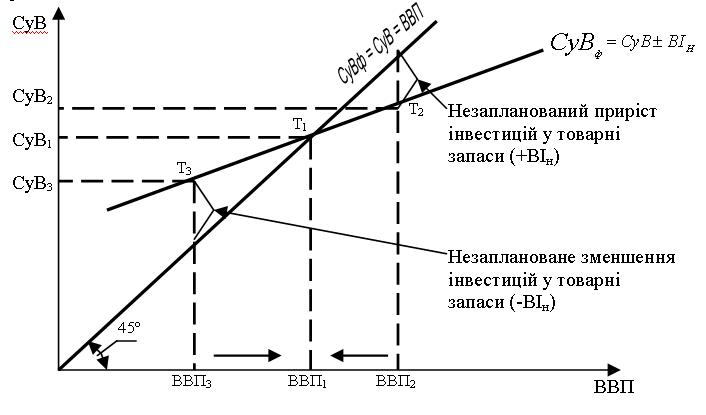

Графічну модель «витрати-випуск» іноді називають «кейнсіанський хрест» (рис. 1).

Рис. 1. Рівноважний ВВП в моделі «витрати - випуск»

На рис. 1 бісектриса показує всі точки, за яких фактичні і заплановані сукупні витрати збігаються і забезпечується рівноважний ВВП. Лінія СуВф - це лінія фактичних сукупних витрат, які можуть дорівнювати запланованим сукупним витратам, або відхилятися від них в більший чи менший бік.

У точці Т1 – ситуація загальноекономічної рівноваги, коли вся сума доходу, отриманого від реалізації виробленого ВВП, спрямовується на його закупівлю, тобто СуВ1=ВВП1. Зазначений варіант відповідає закону Сея, згідно з яким виробництво створює адекватний за величиною попит.

У точці Т2 – ситуація загальноекономічної нерівноваги, викликана перевиробництвом, коли не вся сума доходу, отриманого від реалізації ВВП у поточному періоді, пішла на його закупівлю, тобто СуВ2 < ВВП2. Зазначений варіант відповідає кейнсіанському «психологічному закону» про схильність населення до заощаджень. У цій ситуації для відновлення загальноекономічної рівноваги (перехід від Т2 до Т1) підприємства вимушені здійснити збільшення незапланованих інвестицій у товарні запаси, завдяки чому у них з’явиться можливість зменшити обсяги виробництва до рівня сукупного попиту.

У точці Т3 – ситуація загальноекономічної нерівноваги, викликана недовиробництвом, коли на закупівлю ВВП було витрачено більшу суму доходу, ніж його реальне вартісне значення, тобто СуВ3 > ВВП. У цій ситуації для відновлення загальноекономічної рівноваги між ВВП і запланованими сукупними видатками (перехід від Т3 до Т1) підприємства вимушені здійснити зменшення незапланованих інвестицій у товарні запаси, завдяки чому у них з’явиться можливість збільшити обсяги виробництва до рівня сукупного попиту.

Як видно з рис.1, незаплановані інвестиції виконують в економіці балансуючу роль. Якщо величина сукупних витрат недостатня порівняно з ВВП, то відбувається незаплановане збільшення інвестицій у товарні запаси; якщо сукупні витрати перевищують ВВП, то відбувається незаплановане зменшення інвестицій у товарні запаси. Це дає підстави модифікувати рівняння 1:

СуВ ± ВІн =СуВф= ВВП, (2)

де: ВІн – незаплановані інвестиції: (+) – збільшення, (–) – зменшення.

Із формули 2 випливає: незалежно від того, перебуває економіка в стані рівноваги чи ні, фактичні сукупні витрати завжди дорівнюють ВВП. Це врівноваження досягається за рахунок незапланованих інвестицій. Якщо сукупні витрати й ВВП тотожні, то незаплановані інвестиції дорівнюють нулю.

Модель «вилучення-ін’єкції» – кейнсіанська модель визначення рівноважного рівня ВВП (рис. 2) на основі рівняння:

З = ВІ, (3)

де: З – заощадження домогосподарств (вилучення), ВI – заплановані інвестиції фірм (ін’єкції).

На основі моделі можна зробити наступний висновок: рівень ВВП буде рівноважним тільки тоді, коли вилучення повністю компенсуватимуться ін’єкціями.

Для глибшого розуміння цього висновку слід розглянути наступні дефініції:

1. Вилучення – невитрачена частина доходу (заощадження, чисті податки, витрати на придбання імпорту).

2. Ін’єкції (вливання) - це такі форми витрат, які не йдуть на виробництво поточного ВВП, але спрямовуються на його закупівлю, зокрема вони здійснюються у формі державних закупівель, запланованих інвестицій фірм та експорту (закупівля сектором закордон вітчизняної продукції).

Рис. 2. Рівноважний ВВП в моделі «вилучення – ін’єкції»

На рис. 2 лінія запланованих (автономних) інвестицій (ВІзапл.) має вигляд горизонтальної лінії, оскільки інвестиційні плани підприємств не залежать від поточного доходу. Лінія заощаджень (З) має вигляд позитивної похилої лінії і відображає пряму залежність заощаджень від поточного доходу.

У точці З1 – ситуація загальноекономічної рівноваги, коли заощадження відповідають запланованим інвестиціям, про що свідчить перетин їхніх ліній. За цих умов підприємства інвестують стільки ж, скільки заощаджує приватний сектор економіки, тобто З = ВІзапл. Тому, аналогічно до моделі «витрати – випуск», СВ + ВІзапл. = ВВП.

У точці З2 - ситуація загальноекономічної нерівноваги, коли заощадження більші від запланованих інвестицій (З2 > ВІзапл.). Але рівновага відновиться завдяки незапланованому збільшенню інвестицій в товарні запаси (З2 = ВІзапл. + ВІнезапл.).

У точці З3 - ситуація загальноекономічної нерівноваги, коли заощадження менші від запланованих інвестицій (З3 < ВІзапл.). Але рівновага відновиться завдяки незапланованому зменшенню інвестицій у товарні запаси (З3 = ВІзапл. – ВІнезапл.).

Отже, незаплановані інвестиції є вирівнюючим елементом, за рахунок якого фактичні інвестиції завжди врівноважуються із заощадженнями. Такий висновок кореспондується із методом «витрати - випуск», згідно з яким фактичні сукупні витрати завжди врівноважуються з ВВП за рахунок незапланованих інвестицій.