36.Витрати вир-ва, економічний підхід до їх визначення

Витрати виробництва – це загальні витрати ресурсів і грошові витрати, що здійснюються підприємством з метою виробництва продукції. Окрім цього, ще виділяють бухгалтерські та економічні витрати.

Бухгалтерські витрати включають лише фактичні витрати в грошовому виразі, підтверджені документами.

Економічні витрати включають ще й недоотриманий дохід від найкращого потенційного можливого способу використання власних ресурсів (капіталу, грошових коштів).

Їх різниця полягає у тому, що бухгалтерські витрати складаються лише з явних витрат, а економічні витрати – це сума явних і неявних витрат, тобто економічні витрати кількісно більші за бухгалтерські на величину неявних витрат.

Існують відповідні показники для витрат і виручки:

Сукупні витрати (ТС) – загальний обсяг витрат для виробництва певного обсягу продукції.

Сукупна валовий дохід – грошові надходження від реалізації продукції:

ТR = РQ

де Р – ціна продукції, Q – кількість продукції.

Середні витрати (АС) – – це обсяг сукупних витрат, що припадає на одиницю виробленої продукції: АС = ТС/Q

Середній дохід (АR) – це сукупна виручка із розрахунку на одиницю продукції AR=TR/Q

Граничні витрати (МС) – приріст сукупних витрат для виробництва додаткової одиниці продукції МС = ∆ТС/∆Q

Гранична виручка (МR) – приріст сукупної виручки при збільшенні виробництва продукції на одну одиницю: МR=∆TR/∆Q.

Сукупний прибуток (ЕР) – це різниця між сукупною виручкою та сукупними втратами.

Крім того, розрізняють бухгалтерський і економічний прибуток. Бухгалтерський прибуток – це різниця між сукупною виручкою і бухгалтерськими витратами. А економічний прибуток – це різниця між валовою виручкою та економічними витратами.

ДАЛІ 37+38 додатково:

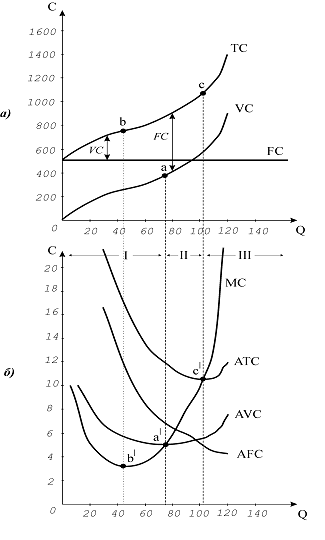

37. Короткострокові витрати вир-ва: сукупні, середні, граничні, графічна інтерпретація.

Оскільки у короткостроковому періоді деякі ресурси фіксовані, а обсяги інших можна змінювати для розширення випуску, виділяють два типи витрат – постійні і змінні, які аналізують за двома рівнями. Перший рівень аналізу стосується витрат на весь обсяг продукції, другий – аналізу витрат на одиницю продукції.

Витрати на весь обсяг продукції називаються сукупними витратами (TC). Вони включають постійні витрати (FC) і змінні витрати (VC):

TC = FC+VC

Постійні витрати – це витрати фіксовані, їх величина не змінюється зі зміною обсягів випуску. До них відносять витрати на устаткування, утримання управлінського персоналу, рентні платежі за оренду приміщення чи землі, зобов’язання фірми з облігаційних позик, страхові внески тощо. За нульового обсягу виробництва загальна сума витрат дорівнює постійним витратам фірми.

Змінні витрати – це витрати, величина яких змінюється залежно від зміни обсягів виробництва. До них відносять витрати на сировину, паливо, електроенергію, транспортні послуги, заробітну плату найманих робітників. Другий рівень аналізу включає витрати на одиницю продукції. До них відносять середні і граничні витрати. Всі види середніх витрат обчислюються шляхом поділу відповідних сумарних витрат на обсяг продукції, випущеної за певний період:

Середні постійні витрати (AFC) – це кількість постійних витрат виробництва (FC), що припадає на одиницю виробленої продукції (Q):

AFC = FC/Q

Середні змінні витрати (AVC) – це кількість змінних витрат виробництва (VC), що припадає на одиницю виробленої продукції:

AVC= VC / Q

Середні сукупні витрати (ATC) – це кількість сукупних витрат виробництва (ТС), що припадає на одиницю виробленої продукції:

ATC = TC / Q

Також середні сукупні витрати можна розрахувати як суму середніх постійних і середніх змінних витрат:

ATC=AFC+AVC=(FC+VC)/Q

Граничні витрати (МС) показують на скільки змінюються загальні витрати виробництва при зміні Q на одну одиницю:

MC=ΔTC/ΔQ

Граничні витрати – це приріст сукупних витрат в результаті приросту обсягу випуску на одиницю, або додаткові витрати, пов’язані з виробництвом ще однієї додаткової одиниці продукції.

Рис. 2.1. Криві витрат виробництва.