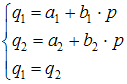

9. Модель равенства спроса и предложения, где предложение и спрос являются линейными функциями цены p, состоит из уравнений …

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Решение

В

модели предложение

и

спрос

являются

линейными функциями цены p.

Значит, уравнение для предложения

будет

иметь вид

,

а уравнение для спроса

–

.

Так как рассматривается модель равенства

спроса и предложения, значит, первые

два уравнения должны быть дополнены

третьим:

.

Модель

будет иметь вид

,

Эконометрика:

учеб. / под ред. д-ра экон. наук, проф. В.С.

Мхитаряна. – М. : Проспект, 2008. – С.341–355.

,

Эконометрика:

учеб. / под ред. д-ра экон. наук, проф. В.С.

Мхитаряна. – М. : Проспект, 2008. – С.341–355.

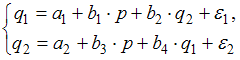

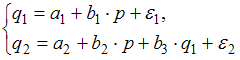

10.

Изучаются модели зависимости спроса

и

предложения

от

цены p и

прочих факторов. Установите соответствие

между видом и классом эконометрических

уравнений.

(1) (2)

(2)  (3)

(3)

1 |

|

|

система независимых уравнений |

2 |

|

|

система одновременных уравнений |

3 |

|

|

система рекурсивных уравнений |

|

|

|

система приведенных уравнений |

Решение В системе (1) оба уравнения зависят только от независимой переменной p. Это система независимых уравнений, и мы не предполагаем, что спрос и предложение связаны между собой. В системе (2) зависимые переменные спрос и предложение содержатся и в правой, и в левой частях уравнения. Это система одновременных уравнений. В системе (3) первое уравнение содержит в правой части только независимую переменную p, а второе уравнение уже включает в себя и зависимую переменную , определенную в первом уравнении. Это система рекурсивных уравнений. Система приведенных уравнений не является классом систем одновременных уравнений. Эконометрика: учеб. / под ред. Д-ра экон. наук, проф. В.С. Мхитаряна. – М. : Проспект, 2008. – С.341–355.

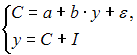

Тема:

Идентификация систем эконометрических

уравнений

1.

Установите соответствие между структурной

формой модели и приведенной формой

модели

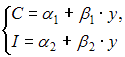

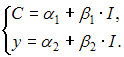

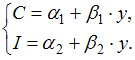

(1)  где C –

личное потребление в постоянных ценах,

y

– национальный

доход в постоянных ценах,

I

– инвестиции

в постоянных ценах

(2)

где C –

личное потребление в постоянных ценах,

y

– национальный

доход в постоянных ценах,

I

– инвестиции

в постоянных ценах

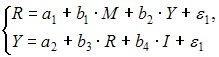

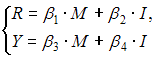

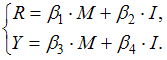

(2)  где R –

процентная ставка,

Y –

ВВП,

M –

денежная масса,

I –

инвестиции

где R –

процентная ставка,

Y –

ВВП,

M –

денежная масса,

I –

инвестиции

1 |

|

|

|

2 |

|

|

|

|

|

|

|

где C –

личное потребление в постоянных

ценах,

y

– национальный

доход в постоянных ценах,

I

– инвестиции

в постоянных ценах

где C –

личное потребление в постоянных

ценах,

y

– национальный

доход в постоянных ценах,

I

– инвестиции

в постоянных ценах где R –

процентная ставка,

Y –

ВВП,

M –

денежная масса,

I –

инвестиции

где R –

процентная ставка,

Y –

ВВП,

M –

денежная масса,

I –

инвестиции где C –

личное потребление в постоянных

ценах,

y

– национальный

доход в постоянных ценах,

I

– инвестиции

в постоянных ценах

где C –

личное потребление в постоянных

ценах,

y

– национальный

доход в постоянных ценах,

I

– инвестиции

в постоянных ценах

Решение

Для

модели Кейнса, которой является система

(1), экзогенной переменной будет только

переменная I(инвестиции).

Поэтому приведенная форма модели имеет

следующий вид:  Неправильный

вариант ответа для этой модели

Неправильный

вариант ответа для этой модели  В

этом случае перепутаны эндогенные и

экзогенные переменные.

Для модели

денежного рынка, которой является

система (2), экзогенными переменными

будут M (объем

денежной массы) и I (инвестиции).

Поэтому правильный вариант ответа для

системы (2) –

В

этом случае перепутаны эндогенные и

экзогенные переменные.

Для модели

денежного рынка, которой является

система (2), экзогенными переменными

будут M (объем

денежной массы) и I (инвестиции).

Поэтому правильный вариант ответа для

системы (2) –  Эконометрика:

учеб. / под ред. д-ра экон. наук, проф. В.С.

Мхитаряна. – М. : Проспект, 2008. – С.341–355.

Эконометрика:

учеб. / под ред. д-ра экон. наук, проф. В.С.

Мхитаряна. – М. : Проспект, 2008. – С.341–355.

2.

Дана структурная форма модели системы

одновременных уравнений:  Установите

соответствие между обозначением и его

наименованием:

(1)

Установите

соответствие между обозначением и его

наименованием:

(1) ![]() (2)

(2) ![]() (3)

(3) ![]()

1 |

|

|

эндогенная переменная |

2 |

|

|

структурный коэффициент |

3 |

|

|

лаговая переменная |

|

|

|

экзогенная переменная |

Решение

Рассмотрим

каждое из обозначений.

(1) ![]() –

эндогенная переменная системы, входит

в левую часть второго уравнения.

(2)

–

эндогенная переменная системы, входит

в левую часть второго уравнения.

(2) ![]() –

структурный коэффициент, или коэффициент

структурной формы модели.

(3)

–

структурный коэффициент, или коэффициент

структурной формы модели.

(3) ![]() –

лаговая переменная, характеризующая

значение переменной

–

лаговая переменная, характеризующая

значение переменной ![]() в

предыдущий период.

Вариант

ответа «экзогенная переменная»

характеризует независимую переменную

системы, которая может входить только

в правую часть уравнений системы. Этот

вариант не является наименованием ни

одного из обозначений.

Эконометрика:

учеб. / под ред. д-ра экон. наук, проф. В.С.

Мхитаряна. – М. : Проспект, 2008. – С.

341–347.

Эконометрика

: учеб. / под ред. И.И. Елисеевой. – М. :

Проспект, 2009. – С. 230–237.

в

предыдущий период.

Вариант

ответа «экзогенная переменная»

характеризует независимую переменную

системы, которая может входить только

в правую часть уравнений системы. Этот

вариант не является наименованием ни

одного из обозначений.

Эконометрика:

учеб. / под ред. д-ра экон. наук, проф. В.С.

Мхитаряна. – М. : Проспект, 2008. – С.

341–347.

Эконометрика

: учеб. / под ред. И.И. Елисеевой. – М. :

Проспект, 2009. – С. 230–237.

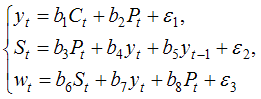

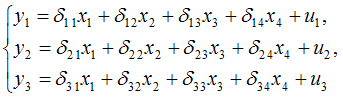

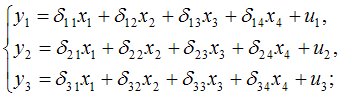

3.

Дана

система одновременных эконометрических

уравнений:

Система

является точно идентифицируемой.

Определите последовательность этапов

алгоритма оценки ее параметров.

Система

является точно идентифицируемой.

Определите последовательность этапов

алгоритма оценки ее параметров.

1

преобразование

структурной формы модели в приведенную

форму вида

|

|||

2 |

|

|

оценивание

параметров приведенной формы модели

(приведенных коэффициентов) |

3 |

|

|

трансформация

коэффициентов приведенной формы

модели в параметры структурной формы

модели |

4 |

|

|

подстановка найденных значений коэффициентов в структурную форму системы эконометрических уравнений |

Решение

В

случае точно идентифицируемой структурной

формы модели для оценки ее параметров

применяют косвенный метод наименьших

квадратов (КМНК). При этом соблюдают

следующую последовательность этапов

КМНК:

1) структурная форма модели

преобразовывается в приведенную форму

модели; так как в системе 4 экзогенных

переменных – (х1, х2, х3 и х4),то

у правой части приведенной формы модели

записывается сумма четырех произведений

соответствующих коэффициентов приведенной

формы и экзогенных переменных; для

данной системы приведенная форма будет

иметь вид

2)

для каждого уравнения приведенной формы

модели обычным МНК оцениваются параметры

приведенной формы модели – приведенные

коэффициенты

;

3)

коэффициенты приведенной формы модели

трансформируются в параметры структурной

формы модели

и

;

4)

найденные значения коэффициентов

подставляются в структурную форму

системы эконометрических

уравнений.

Эконометрика : учеб. / И.И.

Елисеева и [др.]; под ред. И.И. Елисеевой.

– 2-е изд., перераб. и доп. – М. : Финансы

и статистика, 2005. – С. 265–266.

Эконометрика:

учеб. / под ред. д-ра экон. наук, проф. В.С.

Мхитаряна. – М. : Проспект, 2008. – С.

347–353.

2)

для каждого уравнения приведенной формы

модели обычным МНК оцениваются параметры

приведенной формы модели – приведенные

коэффициенты

;

3)

коэффициенты приведенной формы модели

трансформируются в параметры структурной

формы модели

и

;

4)

найденные значения коэффициентов

подставляются в структурную форму

системы эконометрических

уравнений.

Эконометрика : учеб. / И.И.

Елисеева и [др.]; под ред. И.И. Елисеевой.

– 2-е изд., перераб. и доп. – М. : Финансы

и статистика, 2005. – С. 265–266.

Эконометрика:

учеб. / под ред. д-ра экон. наук, проф. В.С.

Мхитаряна. – М. : Проспект, 2008. – С.

347–353.

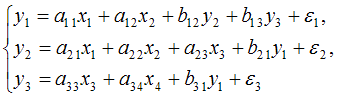

4.

Дана

структурная форма модели системы

одновременных уравнений:

Установите

соответствие между обозначением и его

наименованием:

(1) ![]() (2)

(2) ![]() (3)

(3) ![]()

1 |

|

|

ошибка модели |

2 |

|

|

лаговая переменная |

3 |

|

|

эндогенная переменная |

|

|

|

структурный коэффициент |

Решение

Рассмотрим

каждое из обозначений.

(1)

–

ошибка модели, учитывает влияние факторов

случайного характера на зависимую

переменную первого уравнения.

(2)

–

лаговая переменная, характеризующая

значение переменной ![]() в

предыдущий период.

(3)

–

зависимая переменная, то есть эндогенная

переменная, входящая в левую часть

первого уравнения системы.

Вариант

ответа «структурный коэффициент» не

является наименованием ни одного из

обозначений; структурными коэффициентами

в данной системе являются

коэффициенты

в

предыдущий период.

(3)

–

зависимая переменная, то есть эндогенная

переменная, входящая в левую часть

первого уравнения системы.

Вариант

ответа «структурный коэффициент» не

является наименованием ни одного из

обозначений; структурными коэффициентами

в данной системе являются

коэффициенты ![]() .

Эконометрика:

учеб. / под ред. д-ра экон. наук, проф. В.С.

Мхитаряна. – М. : Проспект, 2008. – С.

341–347.

.

Эконометрика:

учеб. / под ред. д-ра экон. наук, проф. В.С.

Мхитаряна. – М. : Проспект, 2008. – С.

341–347.

5.

Модель

мультипликатора-акселератора

Кейнса

где C –

личное потребление в постоянных ценах,

y

– национальный

доход в постоянных ценах,

I

– инвестиции

в постоянных ценах,

![]() –

случайная составляющая,

Установите

соответствие:

(1)

эндогенная переменная

(2)

экзогенные переменная.

–

случайная составляющая,

Установите

соответствие:

(1)

эндогенная переменная

(2)

экзогенные переменная.

1 |

|

|

y – национальный доход в постоянных ценах |

2 |

|

|

I – инвестиции в постоянных ценах |

|

|

|

– случайная составляющая |

Решение В модели мультипликатора-акселератора Кейнса эндогенными переменные являются переменные C (личное потребление в постоянных ценах) и y (национальный доход в постоянных ценах). А экзогенными переменными является только переменная I (инвестиции в постоянных ценах). И является случайной составляющей. Эконометрика: учеб. / под ред. д-ра экон. наук, проф. В.С. Мхитаряна. – М. : Проспект, 2008. – С.341–355.