Оценка эффективности инвестиций в ниокр

Как правило, выполнение проектов НИОКР и подготовка производства растягиваются на значительные сроки. Это вызывает необходимость сопоставления денежных вложений, произведенных в разное время, то есть дисконтирования. С учетом этого обстоятельства номинально одинаковые по сумме издержек проекты могут иметь разную экономическую значимость. Проект, требующий больших издержек в начальный период своего осуществления, будет по этому фактору менее привлекательным, чем проект, инвестиции в который равномерно распределены во времени или даже сдвинуты в основном на более поздние сроки.

Для НИОКР типичным временем приведения при дисконтировании является время начала проекта, а для проекта, включающего производство, обычно все затраты и доходы приводятся к моменту начала серийного производства.

Напомним основные формулы дисконтирования

а) настоящая стоимость будущих денежных потоков

![]()

где: Рv - будущая стоимость денежных потоков;

d - учетная ставка;

t -годы (время дисконтирования);

б) будущая стоимость настоящего денежного потока

![]()

в) настоящая стоимость будущего равномерного денежного потока

где R - величина годового денежного потока; n - число лет инвестиций;

г) настоящая стоимость будущего равномерного денежного потока с учетом инфляции

где Ro - величина денежного потока в первый год;

i - годовой процент инфляции.

Для оценки эффективности инвестиций могут применяться статические и динамические критерии прибыльности. Статические критерии не учитывают дисконтирования. Они просты в использовании и могут применяться для краткосрочных проектов и грубых оценок. В этом случае критериями эффективности будут прибыль от проекта за весь срок производства разработанного продукта и статический период окупаемости средств, затраченных на НИОКР и подготовку производства.

Динамические критерии учитывают временное изменение стоимости денег путем дисконтирования.

Критериями принятия решения при этом будут:

- прибыль, отнесенная к настоящему моменту;

- динамический срок окупаемости;

- внутренняя норма окупаемости.

Формулы для расчета прибыли и прибыли, отнесенной к настоящему моменту, даны в табл. 1.

Таблица 1

Формулы расчета прибыли при статических и динамических

критериях эффективности инвестиций

Прибыль от реализации продукции по проекту (Пс) |

Прибыль

от реализации, отнесенная к настоящему

моменту времени ( |

Нерегулярный

денежный поток

|

Нерегулярный

денежный поток

|

Регулярный

денежный поток

|

Регулярный

денежный поток

|

Где t - текущий год;

Пг - годовая прибыль при регулярном денежном потоке;

Пt - годовая прибыль в t-м году;

d - учетная ставка;

n - число лет реализации продукции.

Статические и динамические сроки окупаемости Ток инвестиций можно получить как решения следующих уравнений:

- в случае нерегулярного денежного потока при статическом критерии эффективности

![]()

- в случае регулярного денежного потока при статическом критерии эффективности

![]() ;

;

- в случае нерегулярного денежного потока при динамическом критерии эффективности

;

;

- в случае регулярного денежного потока при динамическом критерии эффективности

![]() ,

где

Q - объем инвестиций; Ток

- срок окупаемости инвестиций.

,

где

Q - объем инвестиций; Ток

- срок окупаемости инвестиций.

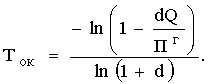

Для случаев регулярного денежного потока можно получить явные выражения для срока окупаемости инвестиций.

При статическом критерии

![]()

При динамическом критерии

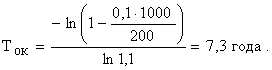

Рассмотрим пример: Q = 1000 усл.ед., d = 10%, Пг = 200 усл.ед.

При статическом критерии срок окупаемости

![]()

при динамическом критерии

При нерегулярном денежном потоке значения срока окупаемости могут быть получены табличным или графическим методами решения с использованием соответствующего программного обеспечения.

Внутренний темп окупаемости - реальные среднегодовые проценты отдачи инвестиции. Сравнение внутреннего темпа окупаемости с банковской учетной ставкой позволяет оценить эффективность капиталовложений.

Рассмотрим конкретный пример использования оценок эффективности инвестиций для выбора варианта проекта НИОКР - производство нового изделия (см. рис. 1). Предположим, что имеется вариант проекта, финансовая сторона которого отражена в табл. 2.

Таблица 2

Денежные потоки варианта проекта НИОКР - производство продукта

t, годы |

Этап |

Стоимость этапа, прибыль |

Дисконтированные стоимость этапа и прибыль |

-4:-3 |

НИР |

-50 |

-73 |

-3:-2 |

ОКР |

-100 |

-133 |

-2:-1 |

ОКР |

-100 |

-121 |

-1:0 |

ПП |

-100 |

-110 |

|

|

Сумма = -350 |

Сумма = -437 |

0:1 |

Производство |

+200 |

+181 |

1:2 |

- " - |

+200 |

+165 |

2:3 |

- " - |

+200 |

+150 |

3:4 |

- " - |

+200 |

+137 |

4:5 |

- " - |

+200 |

+125 |

|

|

Сумма = +1000 |

Сумма = +758 |

Учетная ставка принята равной d=10%. Все денежные потоки приведены в условных единицах.

Временем приведения при дисконтировании является начало серийного производства и коммерческой реализации нового изделия. Используя ранее приведенные формулы, легко рассчитать, что

- статический период окупаемости

![]()

- динамический период окупаемости

![]()

- статическая оценка кумулятивной прибыли проекта 1000 – 350 = 650,

- динамическая оценка кумулятивной прибыли 321.

Внутренний темп окупаемости Х найдем из следующих соотношений:

![]()

![]() Х

= 0,31.

Х

= 0,31.

Приведенные соотношения явно показывают необходимость дисконтирования при оценке подобных проектов. Степень экономической эффективности проекта по сравнению с учетной ставкой (10%) определяет среднегодовую рентабельность проекта (здесь 21%).

Предположим, у разработчиков проекта возникло альтернативное предложение: улучшить некоторые технические характеристики изделия, что даст возможность увеличить его рыночную цену и соответственно увеличить годовую прибыль на 10% (220 вместо 200). Ценой улучшения технических характеристик проекта является необходимость продления ОКР на 0,5 года и дополнительные инвестиции в 50 единиц. Денежные потоки по этому варианту отражены в табл. 3. Для удобства сравнения время приведения при дисконтировании сохранено.

Таблица 3

Денежные потоки при варианте II

t, годы |

Этап |

Стоимость этапа, прибыль |

Дисконтированные стоимость этапа и прибыль |

-4:-3 |

НИР |

-50 |

-73 |

-3:-2 |

ОКР |

-100 |

-133 |

-2:-0,5 |

ОКР |

-150 |

-176 |

-0,5:+0,5 |

Подготовка производства |

-100 |

-100 |

|

|

Сумма = -400 |

Сумма = -482 |

0,5:1 |

Производство |

+110 |

+100 |

1:2 |

- " - |

+220 |

+181 |

2:3 |

- " - |

+220 |

+165 |

3:4 |

- " - |

+220 |

+150 |

4:5 |

- " - |

+220 |

+137 |

|

|

Сумма = +990 |

Сумма = +733 |

Соответствующие финансовые показатели варианта II:

- статический

период окупаемости

![]()

![]()

- динамический

период окупаемости

![]()

- статическая оценка кумулятивной прибыли 590;

- внутренний темп окупаемости 29%.

Таким образом, вариант II не выдерживает сравнения с вариантом I по финансовым критериям.

Предположим, что принято решение совместить подготовку производства с последними этапами ОКР и тем самым начать его в прежние сроки. При этом общий объем производства увеличится и соответственно динамическая оценка кумулятивной прибыли будет приблизительно равна 350, то есть превзойдет соответствующую величину по I варианту. Динамический период окупаемости в этом случае будет 2,3 года, то есть сократится на 0,45 года, что даст возможность при достигнутом внутреннем темпе окупаемости произвести более ранние инвестиции в другие столь же прибыльные проекты и получить дополнительно еще 72 ед. прибыли. Таким образом, фактор времени играет очень существенную роль в экономической деятельности фирмы (сокращение срока НИОКР и подготовки производства не только увеличивает объем прибыли за счет коммерческой реализации дополнительной продукции, но и высвобождает средства для новых прибыльных проектов, увеличивая общую прибыль фирмы).