Управление проектом по временным параметрам

Управление проектом по временным параметрам - это функция, обеспечивающая своевременную реализацию отдельных этапов и всего проекта в целом.

Управление по временным параметрам является одним из ключевых элементов управления проектами и включает:

концепцию управления проектом по временным параметрам;

календарное планирование проекта;

контроль выполнения работ проекта;

анализ и регулирование процесса выполнения работ;

закрытие управления проектом.

Под временными параметрами обычно понимают периоды времени, в течение которых будут выполнены работы или группы работ, а также моменты контроля хода реализации проекта. Временные параметры управления проектом, как составная часть системной модели управления проектом. Часто бывает очень трудно завершить проект в установленные сроки. Большинство проблем начинается на фазе планирования. Расхождения с календарным планом могут быть связаны с погодными условиями, задержками в поставке материалов и пр., а также с отсутствием достаточных резервов времени для устранения брака.

Если масштаб и предметная область проекта изначально определены неправильно, в процессе выполнения работ потребуются изменения в работах и календарном плане. В повторяющихся, типовых проектах можно использовать результаты прошлого опыта для достаточно точного определения времени и последовательности выполнения работ, однако большинство проектов не повторяются.

К основным причинам возникновения потерь времени в проекте относятся ошибки в планировании; неудовлетворительное управление качеством и составление смет; отсутствие плана непредвиденных затрат в случае неопределенности воздействия внешней среды; неадекватное распределение рисков между участниками проекта; неструктурированная система коммуникаций и нереалистичная система отчетности по проекту.

Другим аспектом управления проектами по временным параметрам является управление личным временем. Данный вопрос актуален для всех участников и исполнителей проекта, но особенно важен для управляющего проектом. Этот человек отвечает за успех проекта и должен успевать делать всю необходимую работу.

Управление стоимостью и финансированием

Управление стоимостью и финансированием проекта представляет собой функцию управления, обеспечивающую формирование, выполнение и контроль бюджета проекта.

Основными целями управления стоимостью проекта являются:

накопление информации о производительности труда и оборудования в форме, позволяющей лучше рассчитать стоимость проекта в будущем, что является ключом к успеху любого проектно-ориентированного предприятия;

поддержание затрат по проекту в заранее запланированных рамках.

Для управления стоимостью и финансированием проекта составляют бюджет проекта - документ, в котором планируемые расходы и доходы от реализации проекта распределены по временным периодам.

При определении стоимости проекта используется смета проекта, содержащая структурированный перечень работ и ресурсов, а также планируемых расценок на них. Смета является обязательной и очень важной частью бюджета проекта.

Проект может состоять из нескольких бюджетов разных уровней, распределенных по центрам ответственности, таким образом, бюджеты являются способом коммуникации и контроля. На проектно-ориентированных предприятиях бюджеты формируются вокруг проектов в течение всего времени их реализации, в отличие от непроектно-ориентированных предприятий, в которых ответственность за проект несут функциональные подразделения, а отчетность привязывается к какому-либо периоду времени.

При реализации проекта информация о фактических затратах учитывается на соответствующих счетах затрат, что позволяет контролировать проект с необходимой степенью детализации.

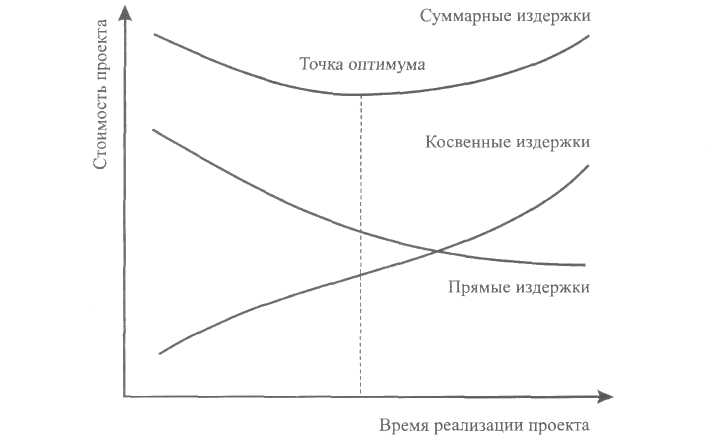

Стоимость любого проекта определяется суммой прямых и косвенных издержек.

Прямые издержки обычно связаны с расходами на материалы, оборудование, рабочую силу и др. Они ассоциируются с определенным пакетом работ. Косвенные издержки представляют собой расходы на содержание административного аппарата, консалтинговые услуги и др. Они изменяются только во времени и не зависят от пакета работ.

Стоимость проекта тесно связана со временем его реализации (рис. 3.). Команда проекта должна так организовать работу над проектом, чтобы время его реализации и, соответственно, стоимость были минимальны.

Рис. 3. Взаимосвязь стоимости проекта и времени его реализации

В управлении проектами рассматриваются также методы определения затрат на протяжении жизненного цикла проекта – метод LCC и ограничения затрат – метод DTC.

Метод LCC используется для учета затрат на производство, сбыт, эксплуатацию и гарантийное обслуживание результатов проекта. В отдельных случаях экслуатационные затраты могут превышать затраты на производство продукции, поэтому их необходимо учесть еще до реализации проекта.

При использовании метода DTC затраты рассматривают как параметры проекта. Вначале задают фиксированную цену работ (товаров), а затем выбирают подрядчика, который предлагает выполнить наибольшее (или оптимальное) количество работ (поставку товаров) с заданным уровнем качества в установленные сроки.

До завершения проекта оценка его стоимости носит вероятностный характер, и ее точность значительно различается в зависимости от метода оценки.

Существует множество графических видов представления бюджетов и смет проектов, основные из них [3] - календарный план-график затрат, матрица распределения расходов, столбчатая диаграмма, столбчатая диаграмма кумулятивных затрат (нарастающим итогом), линейная диаграмма распределенных во времени кумулятивных затрат, круговая диаграмма структуры доходов и др.

Для контроля стоимости проекта в процессе его реализации используются различные виды вариаций, т. е. отклонений в календарных графиках, затратах и других показателях. Чтобы рассчитать вариации, Рассел Арчибальд определил три основных вида затрат [4]:

плановые затраты - BCWS - плановая стоимость работ, намеченных на определенное время, или количество ресурса, запланированного к использованию в заданный период времени;

освоенный объем — BCWP - стоимость завершенных работ или количество ресурса, запланированного на завершенный объем работ в заданном периоде;

фактические затраты - ACWP - сумма, фактически затраченная на выполнение работы в заданном периоде.

Все рассмотренные виды затрат можно применить к любому уровню WBS для всех работ, которые выполнены, выполняются или запланированы для выполнения.

Вариация по затратам - CV

CV = BCWP~ACWP. (1.)

Отрицательная вариация показывает перерасход средств. Вариация по графику работ — SV

SV= BCWP - BCWS. (2.)

Отрицательная вариация говорит об отставании от графика. Эффективность выполненной работы определяется по формулам (3.) и (4.).

Индекс освоения затрат - CPI

BCWP

CPI = (3.)

ACWP

Индекс выполнения графика работ (schedule performance index — SPI)

BCWP

SPI = (4.)

BCWS

Если CPI= 1,0, выполнение проекта идет по плану. При СР1> 1,0 следует отметить несомненные успехи в выполнении работ проекта. Если же CPI < 1,0, то выполнение работ проекта оставляет желать лучшего. Подобный анализ можно провести и для индекса SPI.

Управление финансированием проекта заключается в его обеспечении денежными средствами, необходимыми для реализации, с последующим возвратом суммы инвестиций и процента за их использование.

В отличие от обычного кредитования предприятия, при финансировании проекта на первое место ставятся не только платежеспособность заказчика, но и инвестиционная привлекательность проекта, срок отвлечения финансовых средств, риск, рентабельность проекта и др.

Существуют различные способы финансирования проектов:

самофинансирование - полная или частичная реализация проекта за счет собственных средств;

финансирование за счет акционирования, т. е. за счет первичной или дополнительной эмиссии акций;

финансирование за счет кредитов;

лизинг или селенг;

безвозмездное финансирование;

смешанное (долевое) финансирование.

По видам собственности источники финансирования можно разделить на государственные инвестиции (бюджетные средства и др.), частные (средства предприятий, физических лиц и др.) и иностранные (средства иностранных предприятий, государств, физических лиц).

Чтобы обеспечить проект достаточными финансовыми ресурсами, необходимо знать основные формы финансирования проектов [3]:

Финансирование с регрессом на заемщика. При этой форме все риски проекта падают на заемщика, но цена финансовых ресурсов невысока.

Финансирование без права регресса на заемщика. При этом все риски проекта падают на кредитора, но цена финансовых ресурсов достаточно высока.

Финансирование с ограниченным правом регресса. Компромиссный вариант, когда риски проекта распределены между его участниками, а цена финансовых ресурсов является умеренной.

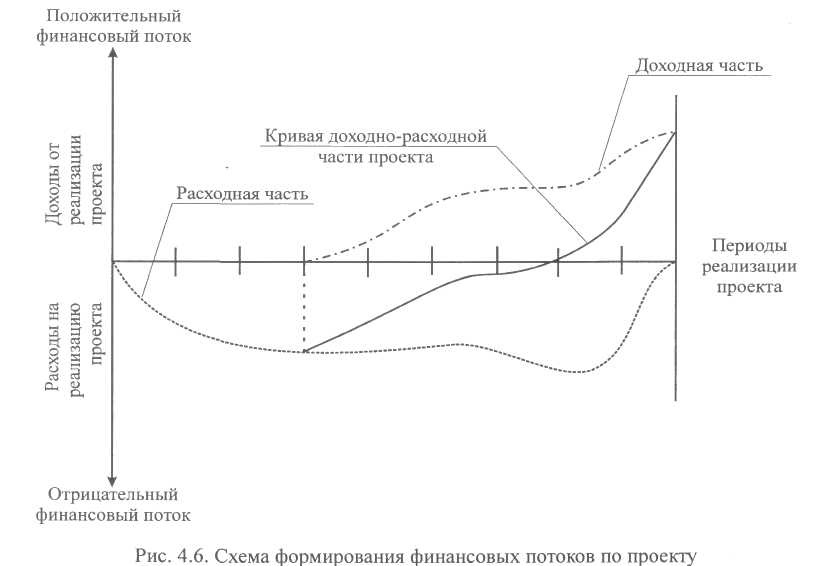

На разных фазах реализации проекта финансовые потоки могут носить различную направленность - выступать в качестве доходов и расходов. Рассмотрим два случая реализации проекта.

В первом случае во время реализации проекта возникают как расходная, так и доходная составляющие. К примеру, строительство жилого дома на начальном этапе ведет к увеличению расходной части, а когда начинается продажа будущих квартир, идет поступление денежных средств от соинвесторов и появляется доход. Схема формирования финансовых потоков по данному варианту показана на рис. 3. [2]:

Рис.3. Схема формирования финансовых потоков по проекту

Для иллюстрации второго случая возьмем в качестве примера строительство завода по выпуску облицовочной плитки. В процессе реализации данного проекта и до начала его эксплуатации присутствуют только расходы по финансированию проекта. Доходы от реализации появляются только после завершения строительства, а значит, и проекта. Однако выпуск облицовочной плитки представляет собой уже другой проект, и доходы необходимо показывать уже в другом проекте.

Денежные потоки обслуживают реализацию проекта, а также финансово-хозяйственную деятельность предприятия в целом. Предприятие должно планировать финансовые потоки по проектам и синхронизировать их по времени, чтобы обеспечить финансовое равновесие, ликвидность и платежеспособность, а также эффективность использования денежных средств.

На небольших предприятиях управление финансированием простых проектов осуществляется через бухгалтерию по запросам управляющего проектом; на более крупных предприятиях - через финансовые отделы (также по запросам управляющего проектом). В холдинговых структурах возможно создание специального управления расчетно-кассовых операций и управления по финансированию проектов.