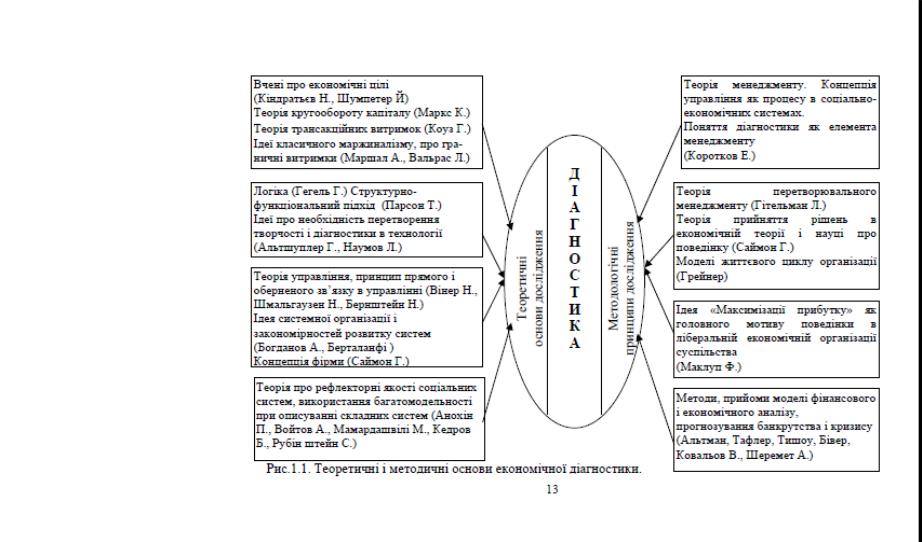

Предмет, об’єкт, завдання економічної діагностики.

http://5ballov.qip.ru/referats/preview/80127/?referat-referat-ekonom-diagnostika

Діагностика з грецької означає розпізнавання, визначення. Діагноз – це щось конкретне, що фіксоване в часі та що має адресну прив’язку.

Діагностика – визначення стану об’єкту, предмету, явища або процесу управління шляхом реалізації комплексу дослідницьких процедур, визначення в них слабких та “вузьких” місць.

Процес діагностики – це не одноразовий акт, а процес, який здійснюється в часі та у просторі. Це дослідницький, пошуковий, пізнавальний процес.

Мета діагностики – встановити діагноз об’єкту дослідження та дати експертний висновок про його стан на дату завершення цього дослідження та на перспективу.

Задача діагностики заключається у визначенні заходів, направлених на оптимізацію роботи всіх складових елементів системи, та способів їх реалізації.

Під економічної діагностикою підприємства будемо розуміти – вчення про теорію та методи організації процесу визначення діагнозу досліджуваного обєкту шляхом використання комплексу дослідницьких процедур з метою підвищення ефективності його функціонування за умов непередбачуваного зовнішнього середовища.

Обєктом економічної діагностики виступає підприємство, як соціально-економічна система, через призму економічних результатів його господарчої діяльності.

Предметом економічної діагностики будемо вважати економічні результати господарювання як наслідок економічних процесів у їх взаємодії та взаємозвязку.

Необхідність ЕД:

1. Непередбаченість зовнішнього середовища.

2. Розширення сфери діяльності підприємства

3. Виникнення нових функцій адміністративних та економічних відділів підприємства

4. Зниження загального рівня економічної культури

5. Виникнення великої кількості підприємств.

Види економічної діагностики:

1. В залежності від рівня – макро, мезо, мікро, елементна

2. За періодичністю – періодична, моніторинг, разова, сканування

3. За повнотою охоплення – комплексна, системна

4. За швидкістю – нормальна (комплексна), експрес-діагностика

5. За учасниками проведення

6. За користувачами результатів

Роль і значення економічної діагностики в процесі управлінні соціально-економічними системами

http://www.confcontact.com/20101224/2_derev.php

Ситуація, в якій сьогодні доводиться здійснювати господарську діяльність підприємствам будь-якої форми власності і галузевої приналежності, є нестабільною, не прогнозованою і не позбавленою впливу несприятливих зовнішніх чинників. У цих умовах економічна діагностика діяльності підприємства передбачає цільове оцінювання його стану, тенденцій та перспектив розвитку на основі системи показників з метою інформаційного забезпечення прийняття обґрунтованих управлінських рішень, спрямованих на усунення проблемних моментів та слабких сторін організації чи використання можливостей і сильних позицій підприємства.

Аналізуючи проблему сталого розвитку підприємства, необхідно відзначити, що підприємства як складні соціально-економічні системи, характеризуються значною кількістю взаємодіючих елементів, різнорідністю процесів їх взаємодії та підвладністю закономірностям і дії об'єктивних законів організації. Сталий розвиток – це спрямований рух з урахуванням обмежень, що накладає зовнішнє оточення і потенціал підприємства. Ці обмеження визначають гармонійний симбіоз розвитку підприємства і навколишнього середовища, тому критерієм такого розвитку мають бути показники локальних потенціалів підприємства, значення яких надалі мають бути вищими, аніж сьогодні.

Під потенціалом сталого розвитку розуміємо сукупність ресурсів і можливостей, що дозволяють забезпечити збалансований еколого-соціально-економічний розвиток підприємства. Таким чином, формування потенціалу сталого розвитку підприємства має передбачати здатність до саморозвитку і прогресу підприємства, тобто забезпечення сталого зростання виробництва, створення надійних умов і гарантій для суб’єктів господарювання, створення сприятливого клімату для інвестицій та інновацій; раціональне використання природних ресурсів і збереження екологічної рівноваги в регіоні; стабільне підвищення якості життя. Діагностика передбачає виявлення диспропорцій, деформацій і недоліків у соціально-економічному розвитку. Через це діагностика має бути інструментом для підприємств щодо вироблення стратегії розвитку з метою збалансованого функціонування його економічної, екологічної та соціальної підсистем. Незаплановані деформації в процесі функціонування та розвитку будь-якої з підсистем призводять до втрати стійкості всієї системи. Особливо небажаною є втрата стійкості функціонування підприємствами, на ефективності роботи яких базується стратегія сталого еколого-економічного розвитку України. Практика засвідчує, що підприємства не можуть впливати на ті фактори, які стосуються макроекономіки. У цих умовах основні джерела забезпечення сталого розвитку лежать у сфері мікроекономіки, тобто всередині самих підприємств. Саме тому важливо вміти своєчасно і достовірно діагностувати ознаки можливого нестійкого стану та визначати шляхи вдосконалення економічного механізму забезпечення сталого розвитку в системі управління підприємством.

Аналіз теоретичних підходів щодо інтерпретації поняття «сталий розвиток» засвідчує наявність певних суперечностей у визначенні його сутності на макро- та мікрорівнях . Трактування сталого розвитку на макрорівні передбачає необхідність збалансування економічних, екологічних та соціальних інтересів теперішніх та майбутніх поколінь шляхом створення соціально-орієнтованої економіки, що спирається на раціональне використання природних ресурсів та охорону навколишнього середовища. На мікрорівні сталий розвиток частіше ототожнюється зі стабільним економічним розвитком та стійким фінансовим станом. Тобто ігноруються екологічні та соціальні наслідки виробничої діяльності, що порушує змістовну сутність сталого розвитку, рамки якого окреслено визнаною у всьому світі концепцією. Такий підхід не тільки призводить до постійного збільшення антропогенного забруднення, але й гальмує економічний розвиток самого підприємства. Тому під сталим розвитком підприємства пропонується розуміти такий розвиток, при якому поліпшення його економічних показників не погіршує екологічних показників, а навпаки, забезпечує збалансованість досягнення еколого-економічних цілей та гарантує соціальну гармонію.

З позиції забезпечення сталого розвитку має значущість стійкість виробничої, фінансової, техніко-технологічної та екологічної підсистем підприємства. Економічний механізм, що забезпечить сталий розвиток підприємств, буде забезпечувати сталий розвиток і систем вищого рівня: галузі, регіону, країни тощо. Будучи основною ланкою господарського комплексу, підприємство концентрує в собі всі ресурси виробництва. У зв'язку з цим об'єктивна оцінка можливостей підприємств, а також параметрів і характеристик їх еколого-економічного потенціалу мають дуже велике значення для ухвалення рішень. Максимально об'єктивну оцінку потенціалу можна отримати саме в ході економічної діагностики.

Забезпечення високого рівня потенціалу сталого розвитку залежить також від організаційних напрямів: чіткої цінової політики; ефективного управління грошовими потоками; ефективної торговельної і збутової політики; якісної, конкурентної продукції; сертифікації та стандартизації товарів та виробництва; оновлення основних промислово-виробничих фондів підприємства; впровадження прогресивних технологій та оптимізації виробничих процесів; екологізації виробничого процесу; мінімізації витрат виробництва; концентрації ресурсів у пріоритетних напрямах; підготовка і підвищення професійно-кваліфікаційного рівня персоналу; вдосконалення організаційної культури підприємства; підвищення іміджу підприємства.

Економічна діагностика має бути однозначною, обґрунтованою і достовірною процедурою, оскільки від неї залежить подальший напрям дій. Будь-який помилково визначений стан може звести нанівець зусилля підприємства на ринку в пошуку стабільності або кращих перспектив.

3. Основні методологічні підходи економічної діагностики.

http://librar.org.ua/sections_load.php?s=business_economic_science&id=1076&start=7

Доведено, що методологічною базою економічної діагностики являється системний підхід, за допомогою якого розроблено структурно-логічну модель здійснення економічної діагностики діяльності торговельного підприємства як визначену єдність теорії, методології, організації дослідницького процесу та розробки діагнозу, що забезпечує їх погодженість і послідовність.

nashaucheba.ru/v44154/?download=1

4 Принципи економічної діагностики.

http://vidminno.com/text-47299-1.html

Принципи економічної діагностики регулюють процедурну сторону її

методології та методики. До них відносять: системність та комплексність,

періодичність, зрозумілість та адекватність тлумачення, достовірність та

об'єктивність, доречність та своєчасність. Системний підхід до вивчення

явищ виявляється в комплексному взаємозв'язаному вивченні багатосторонніх

зв'язків і взаємозумовленості дії факторів організації, техніки і

технології виробництва. Підприємство будь-якої галузі виробництва - це

складна система, і правильний висновок щодо характеру досліджуваного явища

можливий тільки за умови врахування всіх взаємозв'язаних факторів.

Здебільшого комплексне дослідження результатів діяльності підприємства

починають з вивчення загальних показників. Потім, розподіляючи їх,

поглиблюють аналіз, вивчаючи окремі сторони та ділянки роботи підприємства.

Принцип системності робить неможливими висновки на підставі лише окремо

взятих фактів без урахування відповідних взаємозв'язків.

Принцип періодичності (або регулярності) передбачає необхідність

систематичного проведення аналізу за відповідні звітні періоди (та протягом

таких) з метою створення цілісного уявлення про динаміку господарських і

фінансових процесів на підприємстві. Зрозумілість та адекватність

тлумачення досягається через обов'язкове пояснення отриманих результатів

дослідження (розрахунків) у вигляді відповідних висновків, коментарів,

складання пояснювальних записок. Наявність аналітичних висновків є

обов'язковим елементом методики економічної діагностики.

Достовірність та об'єктивність аналітичних досліджень передбачають

використання вірогідної інформації, брак арифметичних помилок у

розрахунках, правильне застосування методики розрахунку окремих показників

та впливу окремих факторів.

Доречність та своєчасність аналітичної інформації визначають її

вплив на прийняття управлінських рішень користувачами. Своєчасна та доречна

інформація дає можливість оперативно оцінити минулі, теперішні чи майбутні

події та вжити необхідних заходів для виправлення ситуації або її

поліпшення. Дані аналізу мають не просто констатувати факти минулих подій

та давати їм оцінку, а насамперед служити інформацією для прогнозування

господарських подій, майбутнього фінансового стану підприємства, його

фінансових результатів. Принцип доречності передбачає також брак зайвої

інформації, яка непотрібна для прийняття управлінських рішень.

Основним елементом методу економічного аналізу є його науковий

інструментарій (апарат), тобто сукупність загальнонаукових та специфічних

способів і прийомів дослідження фінансово-господарської діяльності

суб'єктів господарювання. Відокремити прийоми та способи, які притаманні

лише конкретній економічній науці, практично неможливо - науковий

інструментарій різних наук є надто взаємозв'язаним. В економічній

діагностиці також застосовуються різні прийоми, які були спочатку

розроблені в межах тієї чи іншої економічної науки (статистики, математики,

програмування). Водночас економічна діагностика має і специфічні прийоми

дослідження. .

5Класифікація методів економічної діагностики.

http://vidminno.com/text-47299-1.html

Основним елементом методу економічного аналізу є його науковий

інструментарій (апарат), тобто сукупність загальнонаукових та специфічних

способів і прийомів дослідження фінансово-господарської діяльності

суб'єктів господарювання.

Метод аналізу має певні специфічні особливості. До них належать:

- використання системи показників, що характеризують діяльність

підприємства;

- вивчення причин зміни показників;

- визначення та вимірювання взаємозв'язків та взаємозалежностей між

ними з допомогою спеціальних прийомів.

Однією з найважливіших особливостей методу економічної діагностики

є використання системи показників для вивчення господарських явищ та

процесів. Адже економічна діагностика спроможна дослідити лише ті

економічні явища, які відображено в певних економічних показниках, що мають

числову характеристику.Система економічних

показників базується, як правило, на системах та підсистемах економічної

інформації, проте не виключено, що в ході самого аналізу виникатиме потреба

в розрахунку нових показників.

До характерних особливостей методу економічної діагностики належить

і визначення та вимірювання взаємозв'язку між об'єктивними економічними

показниками.

Метод аналізу реалізується через його науковий апарат, тобто через

сукупність прийомів дослідження.

Найважливішим елементом методології економічної діагностики є

технічні прийоми та способи аналізу, які можна назвати інструментарієм

аналізу. Вони використовуються на різних етапах дослідження для:

- первинної обробки зібраної інформації;

- вивчення стану та закономірностей розвитку об'єктів, що

досліджуються;

- визначення впливу факторів на результати діяльності підприємств;

- підрахунку невикористаних резервів збільшення ефективності

виробництва;

- узагальнення результатів аналізу та комплексної оцінки діяльності

підприємств;

-обґрунтування планів економічного та соціального розвитку,

управлінських рішень, різних заходів.

Усі прийоми економічної діагностики можна поділити на дві групи:

якісні та кількісні. Якісні прийоми дослідження не дають числової

характеристики явищ, що вивчаються, а тільки відповідають на питання, як

досліджувати економічні процеси, визначають способи підходу до вивчення

закономірностей. Якісні прийоми притаманні як процесу наукового пізнання в

цілому, так і окремим науковим сферам дослідження.

До якісних (абстрактно-логічних) прийомів дослідження відносять:

аналіз, синтез, індукцію, дедукцію, порівняння, евристичні прийоми.

Кількісні прийоми дослідження дають числову характеристику економічних явищ

і поділяються на описові та аналітичні.

Описові прийоми дослідження дають можливість визначити розміри,

масштаби, тенденції, динаміку розвитку економічних процесів, визначають

стан та структуру економічних явищ, певну числову характеристику окремих

напрямків діяльності підприємства. До них належать середні та відносні

величини, ряди динаміки, графічний прийом, структурні та типологічні

групування.

Аналітичні прийоми уможливлюють не тільки визначення певних значень

показників, що характеризують економічні процеси, а й дослідження причинно-

наслідкових залежностей між явищами, силу впливу окремих факторів на

предмет дослідження. У свою чергу, аналітичні прийоми поділяються на

прийоми, за допомогою яких вивчаються функціональні (детерміновані)

залежності, і прийоми, що використовуються для дослідження стохастичних

взаємозв'язків. До перших відносять ланцюгові підстановки, спосіб

абсолютних та відносних різниць, індексний спосіб, інтегральний,

пропорційного ділення, часткової участі, балансовий прийом. Щодо засобів

стохастичного факторного аналізу, то найбільшого поширення набули

аналітичні групування, кореляційно-регресійний метод, дисперсійний аналіз,

компонентний аналіз. В окрему групу можна виділити прийоми, що дають змогу

оптимізувати певні економічні явища: лінійне програмування, теорія масового

обслуговування, теорія ігор та ін.

11.Сучасні моделі економічної діагностики та принципи їх побудови.

Діагностика економічної діяльності підприємства – це процес розпізнавання й визначення негативних (кризових) явищ в діяльності підприємства на основі помічених локальних змін, установлених залежностей, а також особливо помітних явищ поточної підприємницької діяльності.

Модель економічної діагностики діяльності підприємств – це виражене в формально-математичних термінах економічна абстракція, логічна структура якої визначається як об’єктивними властивостями предмету опису, так і суб’єктивними цільовими факторами дослідження, для якого цей опис робиться.[4] Якщо описати модель економічної діагностики , то характеристики за різними ознаками мають бути наступними: 1) за ознакою цільового призначення це модель прикладна, так як вона дає можливість визначити та оцінити параметри функціонування конкретної економічної системи та формулювати рекомендації для прийняття практичних управлінських рішень[5]; 2) за ознакою масштабу економічного об’єкту, що вивчається, це мікроекономічна модель; 3) за ознакою характеру залежності від часу діагностичну модель можна визначити як динамічну, параметри якої змінюються в часі; 4) за ознакою засобу відображення часу модель має визначення як дискретна, час у якої квантовано; 5) за характером відображення причинно-наслідкових зв’язків модель э стохастичною, що припускає наявність випадкових дій на показники, що досліджуються, та використовується інструментарій теорії ймовірності та математичної статистики. Послідовність побудови моделі економічної діагностики має бути наступним: 1) етап – визначається мета дослідження, структурні та функціональні елементи об’єкту, якісні характеристики, що мають бути спрямовані на досягнення мети; 2) етап – визначаються параметри моделі : ендогенні та екзогенні, залежні та незалежні, відомі та невідомі; 3) етап – формалізація взаємозв’язків між параметрами моделі , тобто будується саме модель економічної діагностики ; 4) етап – здійснюються розрахунки та аналіз результатів отриманих розрахунків.

12.Технологія коефіцієнтного аналізу діяльності сучасних підприємств.

Фундаментальний аналіз— це аналіз чинників, які впливають на вартість цінного папера. Він призначений відповісти на питання, який папір потрібно купувати або продавати, а технічний — коли це слід робити.

Фундаментальний аналіз базується на ретельному вивченні економічного стану емітента цінного папера. При цьому інформація береться, передусім, з вивчення фінансових звітів емітента за поточний і минулі роки. Вивчається баланс, звіти про прибутки та збитки, інші фінансові джерела. Стан компанії порівнюється з аналогічними компаніями в галузі за допомогою коефіцієнтів ефективності— показників, які розраховуються за даними балансу та інших фінансових звітів. Ці коефіцієнти дають ефективності діяльності підприємства різні відносні характеристики.

Аналіз фінансової звітності вимагає від інвестора гарних знань практики бухгалтерського обліку, оскільки його завдання в значній мірі полягає в тому, щоб визначити, наскільки дані бухгалтерських балансів відповідають реальному стану справ на підприємстві, чи не завищено або не занижено прибуток, яка вірогідність погашення коротко- і довгострокової заборгованостей. Фінансові та виробничі показники потрібно аналізувати за кілька років, щоб отримати картину розвитку ситуації на підприємстві.

Крім дослідження стану справ на самому підприємстві, інвестору, який займається фундаментальним аналізом, потрібно вивчати чинники макроекономічного характеру, а також ринок, на якому діє підприємство. Це відкриває вкладнику розуміння довгострокової й короткострокової кон'юнктури. Таке знання особливо важливе для інвестора, який орієнтується на довгострокові вкладення.

Проведений фундаментальний аналіз у сукупності з вивченням стану справ у галузі та економіці загалом може дати інвестору значні результати, указавши на доцільність купівлі або продажу цінного папера. Однак для того щоб аналітик дійсно відчув плоди своєї праці, потрібно виконати дві умови. По-перше, він повинен отримати результати аналізу раніше за інших інвесторів. По-друге, інші вкладники мають прийти до аналогічних висновків.

Технічний аналіз— це вивчення стану ринку цінних паперів. У його основі лежить теоретичне припущення про те, що всі зовнішні сили, які впливають на ринок, у підсумку проявляються в двох показниках— обсягах торгівлі та рівні цін фінансових активів. Тому аналітик, який займається технічним аналізом, не бере до уваги впливу зовнішніх сил на ринок, а вивчає динаміку його показників. Друга теоретична передумова полягає в тому, що колишній стан ринку періодично повторюється. У зв'язку із цим завдання інвестора— на основі вивчення колишньої динаміки ринку визначити, якою вона буде в наступний момент. Кон'юнктура ринку залежить від взаємодії попиту та пропозиції, і технічний аналіз призначений визначити моменти їхньої невідповідності, щоб відповісти на питання, коли слід купити або продати цінний папір. Технічний аналітик зазвичай намагається передбачити короткостроковий рух ринку.

Реально аналіз проводиться графічно, тобто інформація про рух цін представлена графіком поведінки фінансових інструментів, у якому аналітик намагається знайти стійкі конфігурації та такі, що повторюються. Основ їх типи класифікуються, а в поточній інформації про ціни намагаються виявити одну з них. Якщо це вдається, то майбутня поведінка цін прогнозується на основі такої конфігурації.