Федеральное агентство по образованию

Уфимский Государственный Авиационный Технический Университет

Кафедра ВМиК

Отчет к лабораторной работе №1

по дисциплине «Многомерные статистические методы»

на тему: «Корреляционный анализ»

Выполнил: Мансуров Ф.Д

гр. МИЭ-333

Проверил: Фридлянд А.М.

Уфа-2012

Цель лабораторной работы: провести корреляционный анализ и выявить наличие или отсутствие связи между исследуемыми признаками. Проводя корреляционный анализ, определить степень тесноты статистической связи между признаками.

Теоретическая часть

Корреляционная зависимость изучается с помощью методов корреляционного анализа. Он ставит своей задачей количественное определение тесноты связи между признаками. Теснота связи количественно выражается величиной коэффициента корреляции. Коэффициенты корреляции представляют собой количественную характеристику тесноты связи между признаками.

Дискретные случайные величины в зависимости от своей природы подразделяются на:

Количественные - позволяют измерять степень проявления анализируемого свойства обследуемого объекта по определенной шкале (денежный доход, объем валовой продукции, численность рабочей силы и т. п.);

Ординальные - позволяют упорядочить обследуемые в ходе случайных экспериментов объекты по степени проявления в них анализируемого свойства. Исследователь обращается к ординальным случайным величинам в ситуации, когда шкала, в которой можно было бы количественно измерить степень проявления анализируемого свойства объективно не существует или ему не известна (качество товара);

Номинальные - позволяют разбивать обследуемые в ходе случайных экспериментов объекты на неподдающиеся упорядочиванию, однородные по анализируемому свойству классы (профессия работника, отрасль промышленности).

Корреляционный анализ количественных признаков

В статистике принято различать следующие варианты зависимостей:

1.1. Парный коэффициент корреляции ( ).

Введем две переменные (x,y), которые ведут себя как двумерная нормальная случайная величина. Определение и интерпретация измерителей степени тесноты статистической связи (и.с.т.с.с.) между количественными переменными рассмотрим в рамках распространенной общей аддитивной модели регрессии вида:

![]() (1)

(1)

где

![]() -

остаточная случайна компонента.

-

остаточная случайна компонента.

Введем

(![]() ),

предполагая, что M=1, D=0. Тогда,

),

предполагая, что M=1, D=0. Тогда,

![]() (2)

(2)

![]() ,

,

![]() , где

, где

![]() ,

,

![]() ,

,

![]() ,

,

![]() .

.

Таким образом, парный коэффициент корреляции имеет вид:

![]() ,

(3)

,

(3)

Знак коэффициента корреляции говорит о направлении связи – прямая (+) и обратная (-).

r=1 Функциональная связь

0<![]() <1

Имеется линейная связь на фоне случайных

отклонений

<1

Имеется линейная связь на фоне случайных

отклонений

r=0 Отсутствие явной линейной связи (либо связи нет, либо есть существенная нелинейность, либо есть большая случайная составляющая)

1.2. Частный коэффициент корреляции ( ).

Частный

коэффициент корреляции используют,

когда необходимо дать оценку степени

тесноты интересующей нас связи между

переменными y и

![]() (или

и

(или

и

![]() )

при условии, что значения остальных

переменных зафиксированные на некотором

постоянном уровне.

)

при условии, что значения остальных

переменных зафиксированные на некотором

постоянном уровне.

Частные

коэффициенты корреляции измеряют

степень тесноты линейной связи между

переменными

и

![]() при анализе

множественных статистических связей

компонент случайного вектора

при анализе

множественных статистических связей

компонент случайного вектора

![]() в

общей схеме (1) в ситуации, когда значения

переменных

в

общей схеме (1) в ситуации, когда значения

переменных

![]() зафиксированы на их средних уровнях

(т. е. в ситуации, когда исключено

опосредованное влияние этих переменных

на взаимосвязь между

и

).

В общем случае эти частные характеристики

статистической связи зависят от заданных

(фиксированных) уровней «мешающих»

переменных

.

зафиксированы на их средних уровнях

(т. е. в ситуации, когда исключено

опосредованное влияние этих переменных

на взаимосвязь между

и

).

В общем случае эти частные характеристики

статистической связи зависят от заданных

(фиксированных) уровней «мешающих»

переменных

.

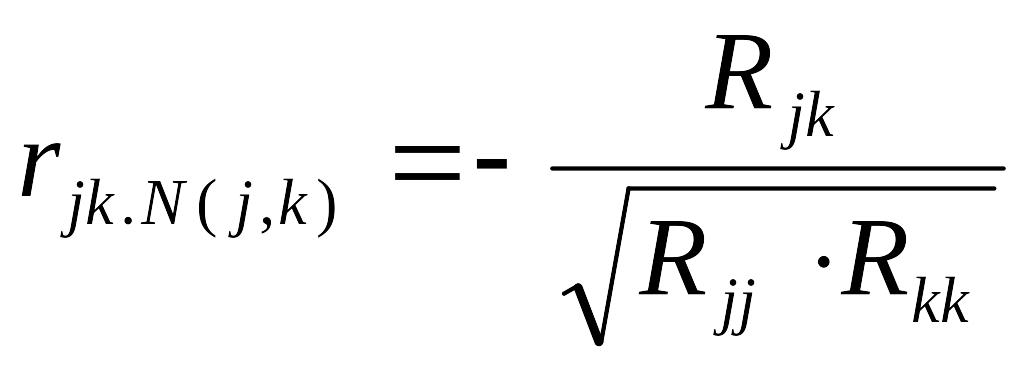

Если

исследуемые переменные

![]() подчиняются

(р+ 1)-мерному нормальному закону, то для

подсчета значений

подчиняются

(р+ 1)-мерному нормальному закону, то для

подсчета значений

![]() может

быть использована следующая формула:

может

быть использована следующая формула:

,

(4)

,

(4)

В

этой формуле N(j,k) обозначает набор

номеров всех анализируемых переменных

за исключением номеров j и k, а

![]() — это алгебраическое дополнение элемента

— это алгебраическое дополнение элемента

![]() в

корреляционной матрице R.

в

корреляционной матрице R.