Метод 6. Метод оцінки вибуття запасів за цінами продажу

Може здатися, що цей метод - єдиний, що застосовується лише до вибуття запасів з підприємства. Це не так. Адже торгова націнка додається до первісної вартості закуплених для подальшого продажу вроздріб товарів вже на стадії оприбуткування цих товарів на рахунок 282. Надалі облік руху товарів на всіх дореалізаційних стадіях може відбуватися за цінами продажу. Разом з тим це не суперечить вимогам П(С)БО 9 і МСФЗ 2 щодо оцінки запасів на дату балансу за найменшою з двох вартостей: первісною вартістю або чистою вартістю реалізації. Адже на балансі сальдо товарів у роздрібній торгівлі показується згорнуто: Сальдо Д-т 282 - Сальдо К-т 285, тобто з врахуванням контрактиву "Торгова націнка" як показника, що коригує продажну вартість до рівня первісної.

Оскільки вибір оптимального для того або іншого підприємства методу оцінки вибуття запасів залежить від великої кількості зовнішніх чинників, які по-різному впливають на діяльність кожного окремо взятого підприємства і на її результати, ми не будемо радити, якому з методів віддати перевагу.

9.13. Оцінка запасів на дату балансу

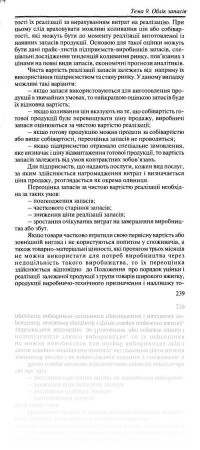

На дату балансу запаси оцінюються за найменшою з двох оцінок: первісною вартістю або чистою вартістю реалізації. Використання такого підходу при оцінці запасів ще називають правилом нижчої оцінки. За чистою вартістю запаси відображаються, якщо іх ціна знизилася порівняно з первісною, вони зіпсувались або втратили свої властивості. Наприклад, якщо зросли очікувані матеріальні затрати на завершення виробництва, але вартість продажу готової продукції не збільшилася, то запаси, що використовуються для потреб виробництва, не принесуть за цієї умови більшу корисність і тому підлягають уцінці. Чиста вартість реалізації визначається за кожною одиницею запасів вирахуванням з очікуваної ціни продажу, очікуваних витрат на завершення виробництва і збут. Недоцільно уці-нювати запаси цілої галузі або усі наявні на підприємстві. Лише за деяких умов об'єднання запасів у групи для потреб переоцінки може бути доцільним. Наприклад, підприємство займається складанням автомобілів з придбаних запасних частин і вартість цих автомобілів на ринку значно знизилась. Підприємство буде отримувати результат від основної реалізації — валовий збиток. Це означає, що вартість запасних частин, з яких вони складаються, є завищеною (якщо інші здійснювані втрати є достатньо обгрунтованими). У даному випадку складно визначити, які із запасних частин втрачають вартість у більшій мірі, а які в меншій. Тому частковій переоцінці підлягають усі запаси, що використовуються для складання автомобілів. Однак, якщо за іншими видами готової продукції ціна даного продажу не зменшилася, запаси, які використовуються для виготовлення цієї продукції, переоцінці не підлягають. Чиста вартість реалізації запасів повинна бути досить надійною їх оцінкою, яка базується, виходячи з можливої вартості їх реалізації за вирахуванням витрат на реалізацію. При цьому слід враховувати можливі коливання цін або собівартості, які можуть бути до моменту реалізації виготовленої із наявних запасів продукції. Основою для такої оцінки можуть бути дані прайс-листів підприємств-виробників запасів, спеціальні дослідження тенденцій коливання ринку, пов'язаних з цінами на певні види запасів, економічні прогнози аналітиків. Чиста вартість реалізації запасів залежить від напряму їх використання підприємством та стану ринку. У даному випадку можливі такі варіанти: — якщо запаси використовуються для виготовлення продукції в звичайних умовах, то найкращою оцінкою запасів буде їх відновна вартість; — якщо коливання цін вказують на те, що собівартість готової продукції буде перевищувати ціну продажу, виробничі запаси оцінюються за чистою вартістю реалізації; — якщо готову продукцію можна продати за собівартістю або вище собівартості, переоцінка запасів не проводиться; — якщо підприємство отримало спеціальне замовлення, яке визначає і ціну відвантаження готової продукції, то вартість запасів залежить від умов контрактних зобов'язань. Для підприємств, що надають послуги, кожен вид послуг, за яким здійснюється нагромадження витрат і визначається ціна продажу, розглядається як окрема одиниця. Переоцінка запасів за чистою вартістю реалізації необхідна за таких умов: — пошкодження запасів; — часткового старіння запасів; — зниження ціни реалізації запасів; — зростання очікуваних витрат на завершення виробництва або збут. Якщо товари частково втратили свою первісну вартість або зовнішній вигляд і не користуються попитом у споживачів, а також товарно-матеріальні цінності, які протягом трьох місяців не можна використати для потреб виробництва через недоцільність такого виробництва, то їх переоцінка здійснюється відповідно до Положення про порядок уцінки і реалізації залежаної продукції з групи товарів широкого вжитку, продукції виробничо-технічного призначення і надлишку товарно-матеріальних цінностей, затвердженого наказом Міністерства економіки України, Міністерства фінансів України від 15.12.1999 р. № 149/300. Сума, на яку первісна вартість запасів перевищує чисту вартість їх реалізації та вартість повністю втрачених запасів, списується на витрати звітного періоду. При цьому на суму втрати вартості складається обліковий запис: Дебет 946 "Втрати від знецінення запасів"; Кредит 20 "Виробничі запаси"; Кредит 22 "Малоцінні та швидкозношувані предмети"; Кредит 25 "Напівфабрикати"; Кредит 26 "Готова продукція"; Кредит 28 "Товари". Приклад. Підприємство А 22 грудня придбало комплектуючі вироби для виготовлення побутової електротехніки на суму 180 000 грн., рівень рентабельності продажів за якими складала 9 %. У січні вартість продажу готової продукції знизилася на 16%. Для того, щоб продавати електротехніку за собівартістю, підприємство змушене переоцінити комплектуючі вироби на 9,6 %. Облікові записи за операціями переоцінки комплектуючих виробів будуть такі: 1.Оприбуткування придбаних комплектуючих виробів: Дебет 202 "Купівельні напівфабрикати та комплектуючі вироби " 150 000 Кредит 631 "Розрахунки з постачальниками" 150 000 Одночасно на суму податкового кредиту: Дебет 644 " Податковий кредит" 30 000 Кредит 631 "Розрахунки з вітчизняними постачальниками" 30 000 2. Відображено переоцінку комплектуючих виробів: Дебет 946 " Втрати від знецінення запасів 14 400 Кредит 202 "Купівельні напівфабрикати та комплектуючі вироби" 14 400 3. Списано суму раніше відображеного податкового кредиту Методом "сторно" у частині переоцінки запасів: Дебет 641 " Податкові зобов'язання" 2 880 Кредит 946 " Втрати від знецінення запасів" 2 880 Якщо чиста вартість реалізації тих запасів, які раніше були уцінені та є активами на дату балансу, надалі збільшується, то на суму збільшення чистої вартості реалізацій але не більше суми попереднього зменшення, сторнується запис про попереднє зменшення цих запасів. Сума податкового кредиту з податку на додану вартість при цьому не відновлюється. Суми нестач і втрат від псування цінностей до прийняття рішення про конкретних винуватців відображаються на заба-лансових рахунках. Після встановлення осіб, які мають відшкодувати втрати, належна до відшкодування сума зараховується до складу дебіторської заборгованості або щщИх активів і доходу звітного періоду.

6. Організація і порядок розпродажу уцінених товарів, продукції та надлишкових товарно-матеріальних цінностей

25. Реалізація уцінених товарів повинна здійснюватись у магазинах, відділах, секціях з використанням прогресивних форм торгівлі та відповідно до чинного законодавства України.

Уцінені товари розміщуються у торговельному залі за групами, видами виробів, розмірами та іншими ознаками згідно з правилами торгівлі відповідними групами товарів.

26. Для розпродажу уцінених товарів, продукції та надлишкових товарно-матеріальних цінностей слід широко використовувати проведення спеціальних ярмарків, базарів, товарні біржі, застосовувати рекламні засоби масової інформації (газети, радіо, телебачення та ін.) з повідомленням про розпродаж товарів і продукції за зниженими цінами, про місцезнаходження магазинів, бірж, ярмарків, асортимент товарів і продукції. При цьому недоцільно вживати слова, що відштовхують покупців від придбання цих товарів, продукції та надлишкових товарно-матеріальних цінностей.