1. 2.3.1. Поняття, визнання та оцінка запасів

Запаси - це оборотні активи у матеріальній формі, які належать установі та забезпечують її функціонування (або перебувають у процесі виробництва продукції, виконання робіт, надання послуг) і будуть використані, як очікується, протягом одного року.

Запаси

— це активи, які [3]:

— утримуються

для подальшого продажу за умов звичайної

господарської діяльності;

— перебувають

у процесі виробництва з метою подальшого

продажу продукту виробництва;

—

утримуються для споживання під час

виробництва продукції, виконання робіт

та надання послуг, а також управління

підприємством.

Запаси обліковуються

на рахунках класу 2.

Запаси включають:

—

сировину, основні й допоміжні матеріали,

комплектуючі вироби та інші виробничі

запаси — рахунок 20;

— незавершене

виробництво

—

рахунок 23;

— готову продукцію

—

рахунок 26;

— товари

—

рахунок 28; ;п— малоцінні та швидкозношувані

предмети — рахунок 22;

— молодняк

тварин і тварини на відгодівлі — рахунок

21;

— продукцію сільського і лісового

господарства — рахунок 27.

Запаси

визнаються активом, якщо існує імовірність

того, що підприємство отримає в майбутньому

економічні вигоди, пов'язані з їх

використанням, та їх вартість може бути

достовірно визначена.

Запаси застарілі

і такі, які не використовуватимуться

на підприємстві, необхідно списувати

з балансу згідно з принципом обачності,

щоб не завищити оцінку активів.

Первісна

оцінка запасів

Запаси при придбанні

(отриманні) або виготовленні зараховуються

на баланс підприємства за первісною

вартістю.

Первісною вартістю запасів,

що придбані за плату, є їх

собівартість,

яка складається з таких фактичних

витрат:

— суми, що сплачуються згідно

з договором постачальнику (продавцю);

—

суми ввізного мита;

— суми непрямих

податків у зв'язку з придбанням запасів,

які не відшкодовуються підприємству;

—

затрати на заготівлю, вантажно-розвантажувальні

роботи, транспортування запасів до

місця їх використання, включаючи витрати

зі страхування та відсотки за комерційний

кредит постачальників;

— інші витрати,

які безпосередньо пов'язані з придбанням

запасів і доведенням їх до стану, в якому

вони придатні для використання у

запланованих цілях. До таких витрат,

зокрема, належать прямі матеріальні

витрати, прямі витрати на оплату праці,

інші прямі витрати підприємства на

доопрацювання і підвищення якісно

технічних характеристик

запасів.

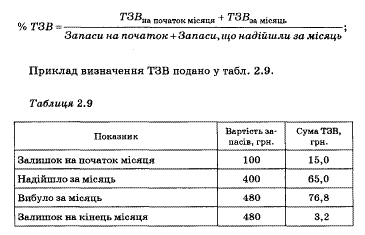

Транспортно-заготівельні

витрати (ТЗВ) не завжди можна відразу

віднести до вартості конкретних запасів

(при доставці різних запасів одним

транспортом, при надходженні рахунків

транспортних організацій у кінці

місяця). В такому разі підприємство може

обліковувати ТЗВ на окремому субрахунку

рахунку 20 і додавати до вартості запасів

при їх використанні певний відсоток

ТЗВ, який визначають за формулою:

480

• 0,16 = 76,8 грн.

Первісною вартістю

запасів, що виготовляються власними

силами підприємства, визнається

собівартість їх виробництва, яка

визначається за Положенням (стандартом)

бухгалтерського обліку 16 "Витрати".

Первісною

вартістю запасів, що внесені до статутного

капіталу підприємства, визнається

погоджена засновниками (учасниками)

підприємства їх справедлива

вартість.

Первісною вартістю запасів,

одержаних підприємством безоплатно,

визнається їх справедлива вартість.

Первісна

вартість одиниці запасів, придбаних у

результаті обміну на подібні запаси,

дорівнює балансовій вартості переданих

запасів. Якщо балансова вартість

переданих запасів перевищує їх справедливу

вартість, то первісною вартістю отриманих

запасів є їх справедлива вартість.

Різниця між балансовою і справедливою

вартістю переданих запасів включається

до складу витрат звітного періоду.

Первісна

вартість запасів, що придбані в обмін

(або частковий обмін) на неподібні

запаси, дорівнює справедливій вартості

переданих запасів, збільшених (зменшених)

на суму грошових коштів чи їх еквівалентів,

що була передана (отримана) в процесі

обміну.

Не включаються до первісної

вартості запасів, а належать до витрат

того періоду, в якому вони були здійснені

(встановлені):

— понаднормові втрати

і нестачі запасів;

— проценти за

користування позиками;

— витрати на

збут;

— загальногосподарські та інші

подібні витрати, які безпосередньо не

пов'язані з придбанням і доставкою

запасів та приведенням їх до стану, в

якому вони придатні для використання

у запланованих цілях.

Оцінка вибуття

запасів здійснюється за одним з таких

методів:

— ідентифікованої собівартості

відповідної одиниці запасів;

—

середньозваженої собівартості;

—

собівартості перших за часом надходження

запасів (ФІФО);

— собівартості останніх

за часом надходження запасів (ЛІФО);

—

нормативних затрат;

— ціни

продажу.

Методи оцінки різних видів

запасів підприємство обирає самостійно,

що визначається в наказі про облікову

політику.

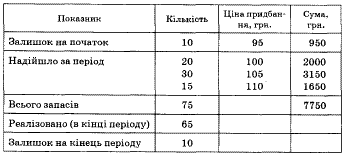

Сутність методів ФІФО, ЛІФО

та середньозваженої собівартості

розглянемо на прикладі. Дані за одним

з видів запасів про залишок на початок

звітного періоду, надходження та вибуття

за період подано в табл. 2.10.

Таблиця

2.10

480

• 0,16 = 76,8 грн.

Первісною вартістю

запасів, що виготовляються власними

силами підприємства, визнається

собівартість їх виробництва, яка

визначається за Положенням (стандартом)

бухгалтерського обліку 16 "Витрати".

Первісною

вартістю запасів, що внесені до статутного

капіталу підприємства, визнається

погоджена засновниками (учасниками)

підприємства їх справедлива

вартість.

Первісною вартістю запасів,

одержаних підприємством безоплатно,

визнається їх справедлива вартість.

Первісна

вартість одиниці запасів, придбаних у

результаті обміну на подібні запаси,

дорівнює балансовій вартості переданих

запасів. Якщо балансова вартість

переданих запасів перевищує їх справедливу

вартість, то первісною вартістю отриманих

запасів є їх справедлива вартість.

Різниця між балансовою і справедливою

вартістю переданих запасів включається

до складу витрат звітного періоду.

Первісна

вартість запасів, що придбані в обмін

(або частковий обмін) на неподібні

запаси, дорівнює справедливій вартості

переданих запасів, збільшених (зменшених)

на суму грошових коштів чи їх еквівалентів,

що була передана (отримана) в процесі

обміну.

Не включаються до первісної

вартості запасів, а належать до витрат

того періоду, в якому вони були здійснені

(встановлені):

— понаднормові втрати

і нестачі запасів;

— проценти за

користування позиками;

— витрати на

збут;

— загальногосподарські та інші

подібні витрати, які безпосередньо не

пов'язані з придбанням і доставкою

запасів та приведенням їх до стану, в

якому вони придатні для використання

у запланованих цілях.

Оцінка вибуття

запасів здійснюється за одним з таких

методів:

— ідентифікованої собівартості

відповідної одиниці запасів;

—

середньозваженої собівартості;

—

собівартості перших за часом надходження

запасів (ФІФО);

— собівартості останніх

за часом надходження запасів (ЛІФО);

—

нормативних затрат;

— ціни

продажу.

Методи оцінки різних видів

запасів підприємство обирає самостійно,

що визначається в наказі про облікову

політику.

Сутність методів ФІФО, ЛІФО

та середньозваженої собівартості

розглянемо на прикладі. Дані за одним

з видів запасів про залишок на початок

звітного періоду, надходження та вибуття

за період подано в табл. 2.10.

Таблиця

2.10

Визначимо

суму залишку на кінець періоду. За

методом середньозваженої собівартості

середня ціна запасів становила:

950 +

2000 + 3150 + 1650 / 75 = 103.33

залишок на кінець

періоду: 10 = 103,33 = 1033,3 грн. Метод ФІФО

передбачає, що залишились ті 10 одиниць

запасів, які надійшли останніми, тобто

за ціною 110 грн.:

10- 110 = 1100 грн.

За

методом ЛІФО залишились запаси за ціною

95 грн. 10 • 95 = 950 грн.

Таким чином,

вартість реалізованих запасів становила,

відповідно, грн.: 7750-1033,33 = 6716,7;

7750-1100

= 6650; 7750-950 = 6800.

Увага! Приклад розрахунку

наведено спрощений, з припущенням, що

всі запаси реалізовані в кінці періоду,

після їх надходження. В іншому випадку

собівартість реалізованих запасів

розраховують при кожному відвантаженні

запасів, якщо було надходження після

попереднього відвантаження.

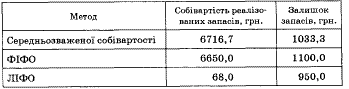

Результати

розрахунків подано в табл. 2.11.

Таблиця

2.11

Визначимо

суму залишку на кінець періоду. За

методом середньозваженої собівартості

середня ціна запасів становила:

950 +

2000 + 3150 + 1650 / 75 = 103.33

залишок на кінець

періоду: 10 = 103,33 = 1033,3 грн. Метод ФІФО

передбачає, що залишились ті 10 одиниць

запасів, які надійшли останніми, тобто

за ціною 110 грн.:

10- 110 = 1100 грн.

За

методом ЛІФО залишились запаси за ціною

95 грн. 10 • 95 = 950 грн.

Таким чином,

вартість реалізованих запасів становила,

відповідно, грн.: 7750-1033,33 = 6716,7;

7750-1100

= 6650; 7750-950 = 6800.

Увага! Приклад розрахунку

наведено спрощений, з припущенням, що

всі запаси реалізовані в кінці періоду,

після їх надходження. В іншому випадку

собівартість реалізованих запасів

розраховують при кожному відвантаженні

запасів, якщо було надходження після

попереднього відвантаження.

Результати

розрахунків подано в табл. 2.11.

Таблиця

2.11

Як

бачимо, метод ЛІФО дає змогу списати

більшу суму на витрати, ніж інші методи.

Така закономірність спостерігається

не в усіх випадках, але в переважній

більшості, бо процес знецінювання грошей

і зростання цін є постійним в історії

людства. Цей метод у міжнародних

стандартах бухгалтерського обліку

визначений як дозволений альтернативний

підхід (МСБО 2 "Запаси"), і його

використання дозволяється не в усіх

країнах.

Метод ФІФО дає можливість

підвищити інвестиційну привабливість

підприємства, оскільки збільшує величину

оборотних активів у балансі, а відповідно,

і коефіцієнт ліквідності.

На

жаль, в Україні методи оцінки запасів

у бухгалтерському обліку майже не

впливають на зменшення чи збільшення

оподатковуваного прибутку.

У

податковому обліку до валових витрат

включаються не ті запаси, які використані

у виробництві, а ті, що придбані

підприємством у звітному періоді. При

цьому датою придбання вважають дату

першої з подій — або надходження

товарно-матеріальних цінностей, або їх

оплати. За результатами звітного кварталу

робиться перерахунок залишків запасів

порівняно із залишками на початок

кварталу з метою деякою мірою визначити

використані запаси, а не тільки придбані;

при цьому дозволяється оцінка вибуття

запасів тільки методами ідентифікованої

собівартості або ФІФО.

Метод нормативних

затрат застосовується для оцінки

насамперед готової продукції.

Оцінка

за цінами-продажу застосовується

підприємствами роздрібної торгівлі.

Оцінка

запасів на дату балансу

Запаси

відображаються в бухгалтерському обліку

і звітності за найменшою з двох оцінок:

первісною вартістю або чистою вартістю

реалізації.

Чиста вартість реалізації

запасів — очікувана ціна реалізації

запасів в умовах звичайної діяльності

за вирахуванням очікуваних витрат на

завершення їх виробництва та

реалізацію.

Уцінка запасів до чистої

вартості реалізації є обов'язковою і

здійснюється проведенням:

Д-т 946 К-т

20, 22...

Дооцінювати дозволяється тільки

раніше уцінені запаси на суму, не більшу

від суми попередньої уцінки тим самим

проведенням, але методом сторно.

Як

бачимо, метод ЛІФО дає змогу списати

більшу суму на витрати, ніж інші методи.

Така закономірність спостерігається

не в усіх випадках, але в переважній

більшості, бо процес знецінювання грошей

і зростання цін є постійним в історії

людства. Цей метод у міжнародних

стандартах бухгалтерського обліку

визначений як дозволений альтернативний

підхід (МСБО 2 "Запаси"), і його

використання дозволяється не в усіх

країнах.

Метод ФІФО дає можливість

підвищити інвестиційну привабливість

підприємства, оскільки збільшує величину

оборотних активів у балансі, а відповідно,

і коефіцієнт ліквідності.

На

жаль, в Україні методи оцінки запасів

у бухгалтерському обліку майже не

впливають на зменшення чи збільшення

оподатковуваного прибутку.

У

податковому обліку до валових витрат

включаються не ті запаси, які використані

у виробництві, а ті, що придбані

підприємством у звітному періоді. При

цьому датою придбання вважають дату

першої з подій — або надходження

товарно-матеріальних цінностей, або їх

оплати. За результатами звітного кварталу

робиться перерахунок залишків запасів

порівняно із залишками на початок

кварталу з метою деякою мірою визначити

використані запаси, а не тільки придбані;

при цьому дозволяється оцінка вибуття

запасів тільки методами ідентифікованої

собівартості або ФІФО.

Метод нормативних

затрат застосовується для оцінки

насамперед готової продукції.

Оцінка

за цінами-продажу застосовується

підприємствами роздрібної торгівлі.

Оцінка

запасів на дату балансу

Запаси

відображаються в бухгалтерському обліку

і звітності за найменшою з двох оцінок:

первісною вартістю або чистою вартістю

реалізації.

Чиста вартість реалізації

запасів — очікувана ціна реалізації

запасів в умовах звичайної діяльності

за вирахуванням очікуваних витрат на

завершення їх виробництва та

реалізацію.

Уцінка запасів до чистої

вартості реалізації є обов'язковою і

здійснюється проведенням:

Д-т 946 К-т

20, 22...

Дооцінювати дозволяється тільки

раніше уцінені запаси на суму, не більшу

від суми попередньої уцінки тим самим

проведенням, але методом сторно.

Аби вірно проводити аналіз матеріальних цінностей, необхідно вивчити їх структуру, яка передбачає групування їхза економічним призначенням. виходячи з функціональної і технологічної ролі та значення у виробничому процесі і технологічними властивостями виробничі запаси поділяють на: сировину і матеріали, паливо , тара і тарні матеріали, запасні частини та інші.

Тобто, розрізняють економічну та технологічну структури. В основу економічної покладено роль матеріалів у господарському процесі виробництва Одні формують сировинну основу майбутнього продукту, інші — необхідність для забезпечення виробничого процесу або надання виробам відповідних властивостей, що сприяють виробничому процесу. Першу групу називають основними матеріалами, другу — допоміжними.

Аналізуючи дані рис. 2.1. в загальному можна зробити висновок, що на підприємстві, як за 9 місяців 2001 року, так і за аналогічний період 2002 року, більше використовувалося основних засобів. Допоміжні матеріали також використовувалися, але в менших кількостях. При цьому за 9 місяців 2002 року на підприємстві було витрачено на 408532,97 грн. більше основних матеріалів ніж за аналогічний період 2001 року. Щодо допоміжних матеріалів, то їх використання збільшилося на 76583,89 грн. Але по процентних відношеннях питома вага матеріалів у 2001 році знизилась на 0,77%, а допоміжних зросла на 0,77% в загальному використанні матеріалів. Тобто, змінилася структура матеріалів. Але ця зміна не призвела до дефіциту сировини і матеріалів на ВАТ “КФТП”.

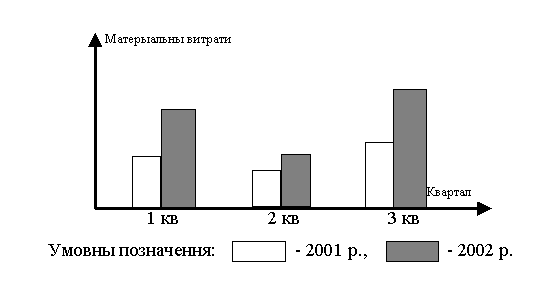

Матеріальні витрати базового підприємства включають в себе: витрати на сировину і матеріали, на покупні матеріали та комплектуючі, на роботи тг послуги виробничого характеру зі сторони (паливо, енергія на технологічні цілі), нестачі ТМЦ в нормах дійсних збитків. Зміну рівня матеріальних витрат (дод.Ж.З) за 9 місяців 2001 - 2002 рр. відображено на рис.2.1.

З

рис.2.1. видно, що рівень матеріальних

витрат постійно зазнає змін.Це пояснюється

як зміною закупівельних цін, так і зміною

структури матеріалів; певний вплив має

кон'юнктура ринку.

З

рис.2.1. видно, що рівень матеріальних

витрат постійно зазнає змін.Це пояснюється

як зміною закупівельних цін, так і зміною

структури матеріалів; певний вплив має

кон'юнктура ринку.

Рис.2.1. Зміна рівня матеріальних витрат ВАТ "КФТП" за 9 місяців 2001- 2002 рр.

Так, на збільшення рівня матеріальних витрат на 33,7 % у першому кварталі 2002 року, у порівнянні з першим кварталом 2001 року, вплинула зміна у структурі матеріалів (впровадження науково-технічних міроприємств). Це у послідуючому кварталі викликало значне зниження рівня матеріальних витрат на 23,63 %. А в загальному, за другий квартал 2002 року матеріальн витрати зросли на 10,07 %, ніж за аналогічний період 2001 року. Матеріальні витрати у третьому кварталі 2001 року зросли на 77,23 % ніж за аналогічний період 2001 року, і на 67,17 % більше ніж у третьому кварталі 2001 року. Це відбулося в основному за рахунок підвищення цін на сировину і матеріали, а також завдяки нестабільній ситуації в країні і нестабільності курсів іноземних валют. Це вплинуло на собівартість продукції і на її рентабельність. Але, не зважаючи на різке зростання матеріальних витрат, підприємство в кінцевому результаті отримало прибуток. І це відбулося в основному за рахунок збільшення обсягів виробництва і швидкої реалізації продукції, продажу матеріалів, які знаходилися на складах підприємства. Можна сказати, що одержання прибутку в такій ситуації — це безпосередньо заслуга персоналу підприємства та його керівника.

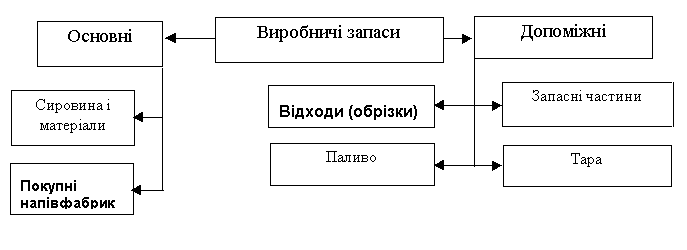

У

залежності від ролі, яку відіграють

різноманітні виробничі запаси у процесі

виробництва продукції, виконання робіт,

надання послуг, вони поділяються на

такі групи (рис.2.2).

У

залежності від ролі, яку відіграють

різноманітні виробничі запаси у процесі

виробництва продукції, виконання робіт,

надання послуг, вони поділяються на

такі групи (рис.2.2).

Рис.2.2. Розподіл виробничих запасів за способом їх використання та призначенням

Зробивши аналіз структури матеріалів які використовує у своїй діяльності ВАТ “КФТП” за 9 місяців 2001 - 2002 рр. можна сказати, що за 9 місяців 2001 року ВАТ "КФТП” стало більше використовувати основних матеріалів на 98,8%. Але структура їх використання змінилася.

За 9 місяців 2002 року питома вага основних матеріалів становить більше, ніж за аналогічний період 2001 року. Так, за 9 місяців 2002 року знизилась питома вага використання таких матеріалів: папір етикеточний на 038%; папір друкарський на 0,02% ; фарба пігментна на 0,61%; фарба емалева на 0,38%; розчинник на 0,10%. Збільшилась питома вага паперу белованого і фарби масляної відповідно на 0,69% і 0,04%. В загальному питома вага основних матеріалів знизилась на 0,07%.

Щодо використання допоміжних матеріалів, то в загальному їх питома вага збільшилась на 0,07% і в основному за рахунок збільшення її по поліетилену на 0,66% та клею на 0,2%.

Питома вага інших допоміжних матеріалів знизилась : спирту технічного на 0,05%; бензину на 0,01%; гасу на 0,02%; води на 0,02%.

Не зважаючи на це на ВАТ "КФТП” виробничий процес не стоїть на місці, збільшується виробництво і реалізація продукції. Тому можна сказати, що на підприємстві існує оптимальне співвідношення основних і допоміжних матеріалів.

2. Для узагальнення інформації про наявність і рух виробничих запасів застосовують окремі субрахунки. Основна маса виробничих запасів надходить від постачальників і лише матеріали сільськогосподарського призначення виготовляються безпосередньо в сільськогосподарському підприємстві.

Розглянемо особливості обліку окремих видів запасів за субрахунками рахунка 20 "Виробничі запаси".

Для обліку сировини і матеріалів призначено субрахунок 201 "Сировина і матеріали". На ньому відображаються наявність та рух сировини і основних матеріалів, які входять до складу продукції, що виготовляється, або є необхідними компонентами при її виготовленні. Допоміжні матеріали, які використовуються при виготовленні продукції або для господарських потреб, технічних цілей та сприяння у виробничому процесі, також відображаються на субрахунку 201. Підприємства, що заготовляють сільськогосподарську продукцію для переробки, також відображають її вартість на цьому субрахунку.

Як ведеться облік сировими і матеріалів?

Якщо сільськогосподарські підприємства мають переробні підприємства і заготовляють сировину, яка є компонентом продукції, що виробляється, то ця сировина також обліковується в межах субрахунка 201 "Сировина і матеріали".

Як ведеться облік палива?

Паливо виділяється в окрему групу матеріалів у зв'язку з його значною роллю в народному господарстві і великою питомою вагою в загальних витратах виробничих запасів на виробництво. Тому на субрахунку 203 "Паливо" обліковуються всі види пального і мастильних матеріалів - бензин за марками, гас, дизельне паливо, автол, солідол та ін.

Облік нафтопродуктів ведеться за їх видами і матеріально відповідальними особами. Пальне зі складу відпускається за лімітно-заборними картками, а підставою для списання пального на витрати виробництва є Обліковий лист тракториста-машиніста, Дорожній лист вантажного або легкового автомобіля.

На субрахунку 203 відображається також наявність та рух твердого палива (дров, вугілля, торфу), газу в балонах та іншого палива.

При списанні пального на автомобільному транспорті використовуються такі види норм витрат палива: лінійні норми, які регламентують витрати палива в процесі руху автомобіля; норми витрати палива на роботу спеціального обладнання, встановленого на автомобілях.

Лінійні норми встановлюються для кожної марки автомобіля, які експлуатуються і відповідають умовам роботи автомобільного транспорту. Використовуються три види лінійних норм: ба30ва норма на 100 кілометрів пробігу, норма на 100 т/км транспортної роботи і норма на поїздки з вантажем (враховується збільшення витрат палива, що пов'язано з маневруванням у пунктах завантаження і розвантаження, наприклад, при збиранні врожаю).

Як ведеться облік будівельних матеріалів?

Облік будівельних матеріалів ведеться на субрахунку 205 "Будівельні матеріали", де підприємства-забудовники відображають рух будівельних матеріалів, конструкцій і деталей, обладнання і комплектуючих виробів, які належать до монтажу, та інших матеріальних цінностей, необхідних для виконання будівельно-монтажних робіт, виготовлення будівельних деталей і конструкцій.

На субрахунку 205 обліковуються будівельні матеріали за групами, прийнятими в народному господарстві, а саме: силікатні матеріали (цегла, цемент, вапно, алебастр, лісок, камінь і т.п.); лісні матеріали (ліс круглий, пиломатеріали та ін.); будівельний метал (залі30 листове, сталь); металовироби (цвяхи, скобові вироби); санітарно-технічні матеріали (крани, трійники, муфти, флянці та ін.); електротехнічні матеріали (провід, шнур, патрони, лампи), хімічні матеріали (фарба, оліфа, толь, руберойд, асфальт).

На окремих аналітичних рахунках обліковують різні конструкції і деталі, а також виробниче, енергетичне і технологічне обладнання, що призначене до встановлення на об'єктах капітального будівництва і потребує монтажу, тобто прикріплення до будь-яких несучих конструкцій будинків і споруд. До них належать, наприклад, підвісні дороги, автопоїлки і т.п. Обладнання, що не потребує монтажу, на субрахунку 205 не обліковується.

Облік за субрахунком 205 ведеться за видами матеріалів і, як правило, за укрупненою номенклатурою. Так, на одному рахунку обліковуються цвяхи різних розмірів за умови, що ціни на них не дуже відрізняються. Це робиться з метою спрощення обліку.

У звітах про рух матеріальних цінностей, що складається за субрахунком 205, витрати матеріалів необхідно групувати в розрізі будівельних об'єктів. Окремо необхідно показувати витрати матеріалів на поточні і капітальні ремонти.

Як ведеться облік матеріалів, переданих у переробку?

Матеріали, передані в переробку, обліковуються на субрахунку 206 "Матеріали, передані в переробку". Тут відображаються, перш за все, матеріали, передані в переробку

на сторону, та які надалі включаються до складу собівартості отриманих з них виробів. Аналітичний облік матеріалів, що передані в переробку, ведеться в розрізі, що забезпечує інформацію про підприємства-переробники і контроль за операціями з переробки і відповідними витратами.

Як ведеться облік запасних частин?

Для обліку запасних частин призначено субрахунок 207 "Запасні частини", на якому ведеться облік запасних частин, призначених для ремонту різних машин і механізмів: тракторів, комбайнів, с.-г машин, автомобілів, будівельних і дорожніх машин і т. ін. Тут же обліковується і гума, що є в запасі.

Автомобільні шини (покришки, камери), що на колесах і в запасі при автомобілі та включені в купівельну ціну, а значить і в інвентарну вартість, обліковуються в складі основних засобів.

Для обліку запасних частин відкриваються такі аналітичні рахунки: запасні частини до тракторів; запасні частини до автомобілів; запасні частини до комбайнів; запасні частини до сільськогосподарських машин; інші запасні частини. В книгах або картках складського обліку завідувачі складів або комірники ведуть облік запасних частин за їх прейскурантними номерами.

Видача запасних частин із складів проводиться за відомістю дефектів на ремонт машин, лімітно-забірними картками або накладними, які виписуються окремо на кожну машину, що ремонтується. Витрати заласних частин на ремонт основних засобів, якщо ремонт проводиться в своїй майстерні, списуються в дебет рахунка 23 "Виробництво". При поточному ремонті поза ремонтною майстернею, безпосередньо у виробничих умовах, витрачені запасні частини списуються на витрати відповідних виробництв.

Деякі особливості має облік шин. Шини для машин, що зберігаються на складах, обліковуються на субрахунку 207 в оцінці їх придбання на окремих рахунках. Ці рахунки відкриваються за марками машин, для яких призначено шини. При списанні автомобілів та причепів часто знімають шини, ще придатні для використання, і які оприбутковуються бухгалтерською проводкою дебет субрахунка 207, кредит субрахунка 746, як виручка від ліквідації основних засобів.

Якщо шини знімаються з автомобілів через непридатність для подальшої експлуатації, то вони приймаються на облік за субрахунком 207 з кредиту рахунка затрат виробництва, на яких обліковувалися витрати з роботи автотранспорту (23). Зняті шини можуть бути в різному стані: деякі з них придатні для відновлення, інші придатні тільки для здачі на переробку на регенерат. Тому вартість оприбуткованих старих шин і, відповідно, порядок відображення на рахунках цих операцій теж будуть різними. Непридатні до відновлення, шини приймаються на облік на субрахунок 209. Шини, що придатні для відновлення зараховуються на дебет рахунка 207, на окремий аналітичний рахунок "Автошина, що підлягає відновленню".

При здачі шин для відновлення на шиноремонтний завод з обміном на відновлені, вартість зданих шин відображається в межах рахунка 207, тобто дебетується субрахунок 207 і кредитується субрахунок 207 із застосуванням окремих аналітичних рахунків. При одержанні відновлених шин на склад дебетується субрахунок 207, аналітичний рахунок "Автошини на складі" і кредитується субрахунок 207, аналітичний рахунок "Шини на відновленні". На аналітичний рахунок "Шини на відновленні" відносяться всі витрати, що пов'язані з відновленням шин.

Як обліковуються матеріали сільськогосподарського призначення?

Для обліку матеріалів сільськогосподарського призначення застосовується субрахунок 208 "Матеріали сільськогосподарського призначення", на якому сільськогосподарські підприємства відображають мінеральні добрива, засоби захисту рослин, біопрепарати, медикаменти.

Біопрепарати, медикаменти і хімікати в бухгалтерії підприємства обліковуються тільки в грошовому виразі. Кількісний облік ведуть працівники ветеринарної служби підприємства.

Слід мати на увазі, що добрива, засоби захисту рослин списуються на витрати виробництва за Актом про використання мінеральних, органічних і бактеріальних добрив та засобів хімічного захисту рослин.

Деякі особливості має облік медикаментів. Видача медикаментів проводиться за рецептами і підтверджується записом в амбулаторному журналі. Щомісяця ветеринарний спеціаліст складає на підставі первинних документів звіт про рух біопрепаратів і медикаментів і подає його в центральну бухгалтерію господарства. Списання біопрепаратів і медикаментів проводиться за актами, складеними на підставі записів в амбулаторному журналі. Такі дефіцитні ліки, як спирт-ректифікат, опій, морфій, а також ліки, що вміщують отруйні і сильнодіючі засоби, з метою контролю необхідно списувати тільки за рецептами.

Як відображуються на бухгалтерських рахунках саджанці, насіння і корми?

Саджанці, насіння і корми, одержані від врожаю І призначені для власних потреб, на підставі первинних документів повинні бути оприбутковані на рахунок 20 "Виробничі запаси", субрахунок 208 "Матеріали сільськогосподарського призначення". На цьому субрахунку обліковується рух насіння, саджанців і кормів як власного виробництва, так і тих, що куплені на стороні.

Аналітичний облік ведуть за кожним видом продукції із зазначенням кількості, ціни і вартості (на складах, у коморах та інших місцях зберігання - за кількістю). При цьому облік насіння зерна ведуть за назвою кожної культури та її ботанічного сорту. Зерно, що зібране з насіннєвих ділянок і призначене на насіння, обліковується на окремих аналітичних рахунках. Сіно багаторічних і однорічних трав, а також природних сінокосів на рахунку 27 обліковується на одному аналітичному рахунку "Сіно всіх видів". Солому озимих І ярових культур обліковують на загальному рахунку "Солома", на окремих аналітичних рахунках обліковують заготовлений силос і коренеплоди.

Оприбуткування зерна при зборі врожаю проводиться в початковій бункерній масі. Після сортування та сушіння зерна, втрати його, що викликані доробкою (відходи, що не використовуються, втрати вологи та ін.) на підставі Актів на сортування та сушіння продукції рослинництва сторнуються за дебетом рахунка 27 "Продукція сільськогосподарського виробництва" і кредитом рахунка 23 "Виробництво".

Скошена і згодована тваринам зелена маса оприбутковується на дебет рахунка 27 "Продукція сільськогосподарського виробництва" з кредиту рахунка 23 "Виробництво" і одночасно списується на витрати з тваринництва на ту групу тварин, для годівлі яких вона використана. Кількість зеленої маси визначається шляхом зважування всієї маси, або на підставі зважування її з контрольних ділянок з подальшим переведенням на всю скошену площу, про що складається Акт з участю агронома і 30отехніка.

Корми, що використані шляхом випасу на пасовищах і вигонах, не оприбутковуються, а затрати з догляду за випасами і посівами списуються безпосередньо на витрати з утримання відповідних груп тварин. При цьому дебетується субрахунок 232 "Тваринництво" і кредитується субрахунок 231 "Рослинництво". При заготівлі кормів на стороні (господарством) усі витрати, що пов'язані з такими заготовками, обліковуються на рахунку 23 "Виробництво". Після виявлення всіх витрат із заготівлі кормів визначається їх собівартість і оприбутковується за субрахунком 208 "Матеріали сільськогосподарського призначення".

Витрати з перебирання картоплі, сортування овочів та іншої продукції рослинництва минулих років обліковуються на рахунку 23 на відповідних аналітичних рахунках. З кредиту цих рахунків оприбутковується повноцінна продукція за фактичною собівартістю, що склалася включаючи вартість сільськогосподарської продукції, направленої на перебирання і сортування.

Неповноцінна продукція, що використана на годівлю тварин, відноситься на зменшення вартості продукції, одержаної після переробки, в оцінці, що відповідає кормовим коренеплодам або зеленій масі.

При переробці кормів і готової продукції їх кількість і вартість списуються з кредиту рахунку 27 у дебет рахунка 23. Одержану продукцію оприбутковують з кредиту рахунка 23 в дебет субрахунка 208.

3.

На підприємство виробничі запаси можуть надходити від постачальників, підзвітних осіб, від ліквідації основних засобів та інших необоротних матеріальних активів.

Первинні документи:

які надходять від постачальника:

— рахунок фактура;

— накладна, товарно-транспортна накладна;

— податкова накладна (з податку на додану вартість);

— платіжна вимога доручення;

— сертифікат якості, гарантійний талон тощо за необхідності;

які заповнюються на підприємстві при отриманні запасів:

— акт про приймання матеріалів (форма № М-7);

— прибутковий ордер (форма № М-4);

— довіреність (форма № М-2, М-26, бланк суворої звітності) — видається працівнику для отримання запасів у постачальника;

— товарно-транспортна накладна (при доставці автомобільним транспортом);

— акт про нестачі;

— комерційний акт (в разі нестачі на залізниці);

— платіжна вимога-доручення або платіжне доручення (для оплати вартості отриманих запасів).

З партією товару постачальник передає товарно-супроводжувальні документи, податкову накладну та платіжний документ (платіжну вимогу-доручення).

Оприбуткування запасів на склад оформлюють прибутковим ордером або актом про приймання. Якщо немає розбіжностей у кількості та якості отриманого товару з тим, що вказано в документах постачальника, на документах постачальника можна ставити штамп або робити напис "Оприбутковано в повному обсязі". Видані довіреності реєструють у журналі реєстрації довіреностей (форма № М-3); довіреність залишається у постачальника.

Виробничі запаси обліковують на активному рахунку 20 "Виробничі запаси", за дебетом відображають надходження запасів, за кредитом — вибуття.

Бухгалтерські проведення з обліку надходження виробничих запасів та МШП подано в табл. 2.12.

Таблиця 2.12

Увага! При придбанні матеріальних активів (запасів, необоротних активів) та при оплаті робіт, послуг сторонніх організацій постачальникам сплачується, крім вартості цих активів чи послуг, податок на додану вартість (ПДВ). Цей податок встановлюється в розмірі 20 % до ціни реалізації продуктів (товарів, робіт, послуг) [1].

Оприбуткування запасів здійснюється двома проведеннями.

Оприбутковано запаси:

Д-т 20, 22 К-т 631, 685 1000 грн.;

Відображено ПДВ

Д-т 641.ПДВ К-т 631, 685 200 грн.

Те саме стосується і оплати послуг транспортних організацій. Якщо транспортна організація виставила рахунок 200 грн. плюс ПДВ 40 грн., треба зробити такі проведення:

Д-т 20, 22 К-т 631, 685 200 грн. Д-т 641.ПДВ К-т 631, 685 40 грн.

Більш докладно про розрахунок, сплату та облік ПДВ йтиметься в параграфі 3.4.

Регістри синтетичного обліку з обліку надходження виробничих запасів:

— повна журнально-ордерна форма обліку — журнали-ордери 6, 7;

— скорочена журнально-ордерна форма обліку — відомості 3.3,3.2;

спрощена форма — відомості 2-м, 3-м (або В-5, В-7).

4. Документальне оформлення вибуття запасів

Відповідно до П(С)БО 9, запаси можуть вибувати в результаті:

1) продажу;

2) відпуску у виробництво;

3) відпуску на сторону;

4) передачі в експлуатацію;

5) понаднормових витрат;

6) недостач;

7) безплатної передачі іншим суб'єктам господарської діяльності;

8) обміну на подібні активи;

9) тощо.

Основна маса запасів вибуває з підприємства в результаті продажу на підставі раніше укладених договорів. Відпуск запасів на сторону підприємствам-одержувачам здійснюється на підставі накладної на відпуск товарно-матеріальних цінностей (ф. №М-20), затвердженої Наказом №263. Відповідно до нього, накладна на відпуск товарно-матеріальних цінностей типової форми №М-20 є підставою для списання товарно-матеріальних цінностей підприємством, що здійснило їх відпуск, а для підприємства-одержувача - підставою для оприбуткування. Вона також є підставою для дозволу на вивіз їх з території підприємства-постачальника, а також для їх складського, оперативного і бухгалтерського обліку.

Накладна на відпуск товарно-матеріальних цінностей виписується підприємством, що здійснює відпуск товарно-матеріальних цінностей, у трьох примірниках. Підставою є договір (контракт), наряд, інші відповідні документи. Вона підписується особою, яка надала дозвіл на відпуск товарно-матеріальних цінностей, і головним бухгалтером.

Перший примірник надається підприємству-одержувачу товарно-матеріальних цінностей як супровідний документ і як підстава для їх оприбуткування. Другий залишається на складі підприємства-постачальника і є підставою для списання товарно-матеріальних цінностей підприємством, що здійснило їх відпуск. Третій передається пропускному пункту для контролю за вивезенням товарно-матеріальних цінностей за межі території підприємства (філії, відділення, відокремленого підрозділу). Другий та третій примірники передаються зазначеними службами до бухгалтерії для включення в облік.

Накладна на відпуск товарно-матеріальних цінностей оформлюється на кожну партію вантажу.

Для первинного обліку обсягів перевезених вантажів і транспортної роботи автомобільного транспорту підставою для списання товарно-матеріальних цінностей у вантажовідправника й оприбуткування їх у вантажоодержувача, а також для виконання розрахунків між перевізниками і замовниками автомобільного транспорту застосовуються такі типові форми єдиної первинної транспортної документації:

- дорожній лист вантажного автомобіля у міжнародному сполученні - типова форма №1 (міжнародна);

- дорожній лист вантажного автомобіля - типова форма №2 (діє у межах України);

- товаротранспортна накладна - типова форма №1-ТН;

- талон замовника - типова форма №1-ТЗ (при роботі автомобіля за погодинною формою оплати транспортних послуг).

Відповідно до Закону "Про ПДВ", постачальник (продавець) при продажу товарів повинен виписати покупцеві податкову накладну (крім випадків, коли така покупка становить менше 20 грн). Згідно з п. 7.2.1 Закону "Про ПДВ", податкова накладна має містити такі дані, зазначені окремими рядками:

а) порядковий номер податкової накладної;

б) дату виписування податкової накладної;

в) назву юридичної особи або прізвище, ім'я та по батькові фізичної особи, зареєстрованої як платник податку на додану вартість;

г) податковий номер платника податку (продавця та покупця);

д) місце розташування юридичної особи або місце податкової адреси фізичної особи, зареєстрованої як платник податку на додану вартість;

е) опис (номенклатуру) товарів (робіт, послуг) та їх кількість (обсяг, об'єм);

є) повну назву отримувача;

ж) ціну продажу без урахування податку;

з) ставку податку та відповідну суму податку у цифровому значенні;

и) загальну суму коштів, що підлягають сплаті з урахуванням податку.

Нагадуємо, що податкова накладна складається у момент виникнення податкових зобов'язань продавця у двох примірниках. Оригінал податкової накладної надається покупцю, а копія залишається у продавця товарів (робіт, послуг).

У свою чергу, дата отримання податкової накладної є датою виникнення права платника податку на податковий кредит.

Податкова накладна виписується на кожну повну або часткову поставку товарів. У разі коли частка товару не містить відокремленої вартості, перелік (номенклатура) частково поставлених товарів зазначається в додатку до податкової накладної у порядку, встановленому центральним податковим органом України, та враховується у визначенні загальних податкових зобов'язань.

На підставі податкової накладної та товаротранспортної накладної постачальник повинен виписати рахунок-фактуру та інші розрахунково-платіжні документи, які підтверджують факт передачі товарно-матеріальних цінностей.

Ще один обов'язковий при одержанні товарно-матеріальних цінностей документ - довіреність. Відповідно до Наказу №99, сировина, матеріали, паливо, запчастини, інвентар, худоба, насіння, добрива, інструмент, товари, основні засоби та інші товарно-матеріальні цінності, а також нематеріальні активи, грошові документи і цінні папери відпускаються покупцям або передаються безплатно тільки за довіреністю одержувачів.

Але, згідно з листом Національного банку України від 20.11.2000 р. №12-111/1363 "Про довіреність", відпуск цінностей фізичній особі не вимагає подання довіреності у разі, якщо вона особисто одержує цінності від підприємства за наявності у особи паспорта або іншого документа, що її засвідчує, та Свідоцтва про державну реєстрацію суб'єкта підприємницької діяльності, дані яких (номер, орган і дата видачі) зазначаються у первинних документах, якими підприємство оформлює відпуск цінностей (накладна-вимога, товаротранспортна накладна).

Приймання товарно-матеріальних цінностей від своїх цехів в інші структурні підрозділи (невикористані матеріали, виробничі відходи тощо) оформляється накладними. Вони виписуються у двох примірниках цехом, що відпускає такі цінності. Один примірник накладної залишається в цеху, що відпускає товарно-матеріальні цінності, і є підтвердженням для списання цих цінностей, інший передається в цех, що одержує, і є документом для оприбуткування таких цінностей.

Основні документи для відпуску товарно-матеріальних цінностей у виробництво - лімітно-забірні картки типової форми №М-8 і №М-9 та накладні-вимоги. Типові форми лімітно-забірної картки М-8, лімітно-забірної картки М-9 та накладна-вимога на відпуск (внутрішнє переміщення) матеріалів М-11 затверджені Наказом №193.

Відповідно до нього, лімітно-забірні картки застосовуються для відпуску матеріалів, які постійно використовуються у виробництві. Виписує картки відділ постачання на одне або кілька найменувань матеріалів у двох примірниках: один залишається на складі, а другий передається цеху разом з матеріалом, який відпускається.

В лімітно-забірній картці зазначається кількість матеріалу, який необхідно відпустити у виробництво протягом вказаного періоду (місяця, тижня тощо), а потім робиться примітка про фактичну кількість відпущених матеріалів. Після кожного відпуску робиться запис про фактичний залишок ліміту, визначеного на даний період. Залишок ліміту після кожного запису підтверджується підписом завідуючого складом (у лімітній картці одержувача) та одержувача (в лімітній картці складу).

Наприкінці місяця лімітні забірні картки передаються в бухгалтерію для обліку витрат матеріалів. Вони є контрольним документом за нормами витрат матеріалів.