2.2 Сравнительный анализ матрицы частных коэффициентов корреляции с матрицей парных коэффициентов корреляции

Если переменные коррелируют друг с другом, то на величине парного коэффициента корреляции может сказываться влияние других переменных. В связи с этим возникает необходимость исследовать частную корреляцию между двумя переменными при исключении влияния остальных (m – 2) переменных.

Для получения матрицы частных коэффициентов корреляции в рабочем окне нажмите кнопку табличных опций и выберите Partial correlations (рисунок 12).

Рисунок 12 – Матрица частных коэффициентов корреляции

Проведём сравнительный анализ матрицы частных коэффициентов корреляции (рисунок 12) с матрицей парных коэффициентов корреляции (рисунок 11).

Сравнивая

частные коэффициенты корреляции с

соответствующими парными коэффициентами,

видим, что за счёт «очищения связи»

коэффициенты корреляции между у

(объёмом

реализации за квартал) и независимыми

переменными хi

подверглись

изменению, связь между у

и

х1,

у

и

х3

ослабла, теснота связи между у

и

х2

существенно

не изменилась.

Следовательно,

переменные х2

и

![]() ,

х2

и

,

х2

и

![]() соответственно усиливали влияние

факторов

и

на переменную

соответственно усиливали влияние

факторов

и

на переменную

![]() ,

а переменные

и

не оказывали существенного влияния на

тесноту связи между

,

а переменные

и

не оказывали существенного влияния на

тесноту связи между

![]() и

.

и

.

Т.к.

![]() ,

то по силе влияния на переменную

порядок факторов таков

,

,

х2.

,

то по силе влияния на переменную

порядок факторов таков

,

,

х2.

3. Регрессионный анализ

Рассчитаем уравнения множественной регрессии y(х1,х2,х3), y(х1,х3), y(х2, х3), y(х1, х2).

В строке меню основного окна выберем команду Relate, на экране появится список методов регрессионного анализа (рисунок 13).

Рисунок 13 – Список методов регрессионного анализа

простая регрессия,

полиномиальная регрессия,

бокса-кокса преобразование,

множественная линейная регрессия.

Выберем множественную регрессию (Multiple Regression). На экране появится диалоговое окно для ввода данных в процедуру построения моделей множественной регрессии. Выделим переменную Y нажатием левой кнопки мыши, затем введём её в поле Dependent Variable (зависимая переменная), аналогично переменные х1, х2, х3 заносим в поле Independent Variables (независимые переменные) (рисунок 14).

Рисунок 14 – Окно диалога для ввода данных в процедуру построения моделей множественной регрессии

После нажатия кнопки ОК получим сводку проведённого анализа (рисунок 15).

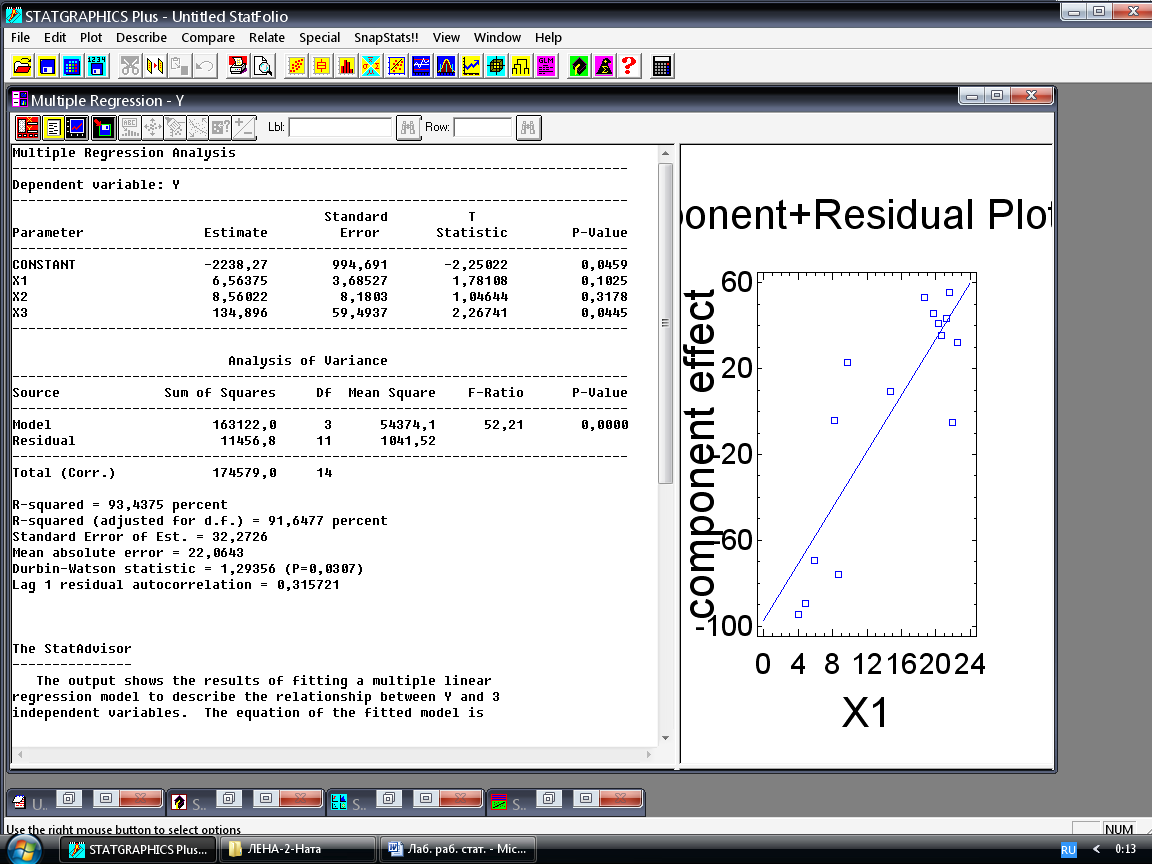

Рисунок 15 – Отчёт о множественной регрессии y (х1, х2, х3)

Отчёт о множественной регрессии содержит следующую информацию: в столбце Estimate (оценка) приведены оценки параметров уравнения регрессии, т.е. рассчитаны свободный член и коэффициенты регрессии; столбец Standard Error содержит стандартные ошибки соответствующих оценок; столбец T Statistic ─ расчётные статистики Стьюдента; столбец P-Value ─ выборочный уровень значимости для соответствующих статистик Стьюдента. В таблице дисперсионного анализа Analysis of Variance рассчитаны суммы квадратов отклонений Sum of Squares, обусловленные регрессионной зависимостью (SSR) и случайными ошибками (SSE), соответствующие им числа степеней свободы Df, средние квадраты или оценки дисперсий Mean Square (MSR и MSE), значение критерия Фишера F-Ratio и значение уровня значимости P-Value для статистики Фишера.

Далее приведены:

R-Squared – коэффициент множественной детерминации,

R-Squared (adjusted for d. f.) – исправленный коэффициент множественной детерминации,

Standard Error of Est. – стандартная ошибка оценки,

Mean absolute error – средняя абсолютная ошибка,

Durbin-Watson Statistic – статистика Дарбина –Уотсона.

Аналогично рассмотренной выше процедуре получите отчёт о множественной регрессии y(х1, х3 ) (рисунок 16), y(х2, х3) (рисунок 17) ), y(х1, х2) (рисунок 18).

Рисунок 16 – Отчёт о множественной регрессии y(х1, х3 )

Рисунок 17 – Отчёт о множественной регрессии y(х2, х3 )

Рисунок 18 – Отчёт о множественной регрессии y(х1, х2 )

Рассчитаем уравнения парной регрессии y(х1) , y(х2), y(х2), воспользовавшись процедурой построения простой регрессии: Relate/Simple Regression.

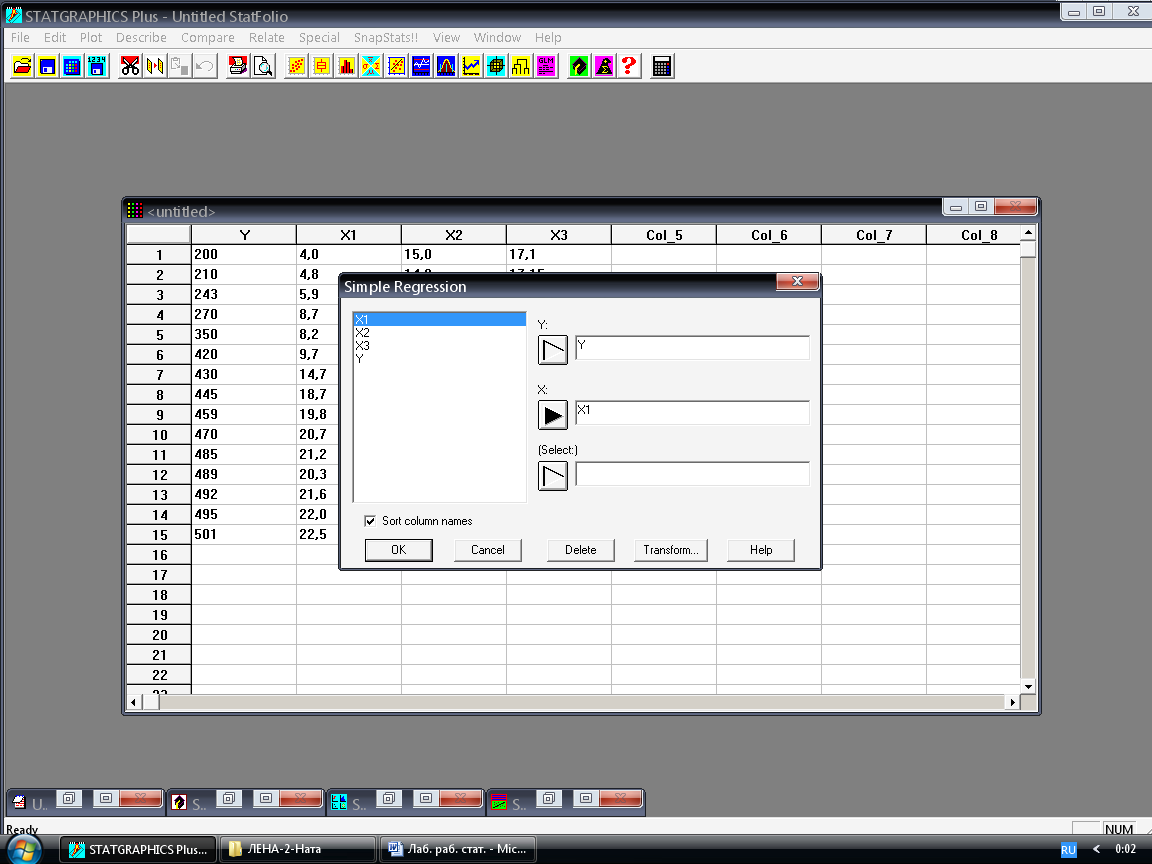

Рисунок 19 – Окно диалога для ввода данных в процедуру построения простой регрессии

В появившемся окне диалога (рисунок 19) выделим сначала переменную y и введём её в поле анализа Y нажатием кнопки со стрелкой, а затем переменную х1 в поле анализа X. После нажатия ОК на экране появится отчёт о парной линейной регрессии y(х1) (рисунок 20), y(х2) (рисунок 21), y(х3) (рисунок 22).

Рисунок 20 – Отчёт о простой линейной регрессии y(х1)

Рисунок 21 – Отчёт о простой линейной регрессии y(х2)

Рисунок 22 – Отчёт о простой линейной модели y(х3)

Выпишем уравнения множественной и парной регрессий в натуральном масштабе (см. рисунок 16,17,18,20,21,22):

![]() =

– 2 238,27 + 6,56х1

+ 8,56х2

+ 134,896х3,

=

– 2 238,27 + 6,56х1

+ 8,56х2

+ 134,896х3,

= – 2 286,7+6,246 82х1+145,414х3,

= – 3 898,64 + 7,363х2 + 234,599х3,

= – 0,445 08 + 14,426 1х1 + 11,693 7х2,

= 176,805 + 14,843х1,

= – 122,601 + 33,140 8х2,

= – 3 871,17 + 239,54 х3.

Рассмотрим выполнение пунктов 3.1 – 3.5 на примере анализа уравнения множественной регрессии y(х1, х3 ):

3.1. = b0 + b1x1 + b3x3

Уравнение множественной регрессии y(х1, х3 ) имеет следующий вид:

= – 2 284,42+6,215 42х1+145,323х3.

Коэффициенты регрессии b1 и b3 показывают, что с увеличением x1 и x3 на единицу объём реализации продукции за квартал у в среднем соответственно увеличится на 6,215 42 и на 145,323 млн руб. Сравнивать эти значения не следует, т.к. они зависят от единиц измерения каждого фактора и поэтому несопоставимы между собой. Сопоставимость коэффициентов уравнения регрессии достигается при рассмотрении стандартизированного уравнения регрессии.

Оценим точность уравнения регрессии = – 2 284,42+6,215 42х1+ 145,323х3.

Определим значимость уравнения в целом, для чего воспользуемся процедурой дисперсионного анализа.

Проверим

гипотезу Н0:

![]() (все коэффициенты регрессии уравнения

равны 0), при альтернативной гипотезе

Н1:

хотя бы один

(все коэффициенты регрессии уравнения

равны 0), при альтернативной гипотезе

Н1:

хотя бы один

![]()

![]() 0

.

0

.

Для проверки гипотезы используется критерий Фишера

![]() .

.

Табличное

значение критерия

![]() определяется

по таблице значений критических точек

распределения Фишера – Снедекора

(приложение Г), где 1=

определяется

по таблице значений критических точек

распределения Фишера – Снедекора

(приложение Г), где 1=![]() (

m

–

число факторов в модели) и 2=

(

m

–

число факторов в модели) и 2=![]() число степеней свободы для различных

оценок дисперсии. Если расчетное

значение F

>

,

то Н0

отвергается,

в противном случае она не отвергается.

число степеней свободы для различных

оценок дисперсии. Если расчетное

значение F

>

,

то Н0

отвергается,

в противном случае она не отвергается.

Т.к. расчётное значение критерия Фишера (см. рисунок 20) F = 77,54 больше табличного F(0,05,2,12) = 3,885, гипотеза Н0 о незначимости уравнения регрессии отвергается, принимается гипотеза Н1: данное уравнение регрессии значимо.

Оценка значимости коэффициентов регрессии и свободного члена осуществляется с помощью t-критерия Стьюдента.

Выдвигаем

гипотезу Н0:

=0

и альтернативную ей гипотезу Н1:

![]() 0

0

Рассчитаем t-статистики по формулам:

для

коэффициентов регрессии

![]() ,

где

,

где

![]() –

стандартные ошибки коэффициентов

регрессии;

–

стандартные ошибки коэффициентов

регрессии;

для

свободного члена

![]() ,

где

,

где

![]() – стандартная ошибка свободного члена.

– стандартная ошибка свободного члена.

Сравним

полученное расчётное значение статистики

t

с табличным значением

,

которое определяется по таблице

критических точек распределения

Стьюдента (приложение Б) с

= (

)

степенями свободы (![]() –

число единиц совокупности,

–

число факторов в уравнении) и заданным

уровнем значимости

(для двусторонней критической области).

Если

–

число единиц совокупности,

–

число факторов в уравнении) и заданным

уровнем значимости

(для двусторонней критической области).

Если

![]() ,

то гипотеза Н0

отвергается,

коэффициент регрессии значим, в противном

случае он не значим. Табличное значение

статистики Стьюдента

,

то гипотеза Н0

отвергается,

коэффициент регрессии значим, в противном

случае он не значим. Табличное значение

статистики Стьюдента

![]() .

Выясним, какие из коэффициентов

регрессии равны нулю, а какие значимо

отличны от нуля:

.

Выясним, какие из коэффициентов

регрессии равны нулю, а какие значимо

отличны от нуля:

![]() >

,

гипотеза Н0:

В0=0

отвергается,

принимается Н1:

В0

0;

>

,

гипотеза Н0:

В0=0

отвергается,

принимается Н1:

В0

0;

![]() <

, гипотеза Н0:

<

, гипотеза Н0:

![]() =0

не отвергается;

=0

не отвергается;

![]() >

, гипотеза Н0:

>

, гипотеза Н0:

![]() =0

отвергается,

принимается Н1:

0.

=0

отвергается,

принимается Н1:

0.