Тема 1. Аудит у системі економічного контролю та його суть

1.1. Місце аудиту в системі економічного контролю

Контроль як функція управління - це система спостереження і перевірки відповідності процесу функціонування об'єкта управління прийнятим управлінським рішенням, встановлення результатів управлінського впливу на керований об'єкт, виявлення відхилень, допущених у ході виконання цих рішень.

Економічний контроль- спрямований на виявлення та усунення негативних явищ у розвитку продуктивних сил і виробничих відносин з метою своєчасного регулювання їх у розширеному відтворенні суспільно необхідного продукту.

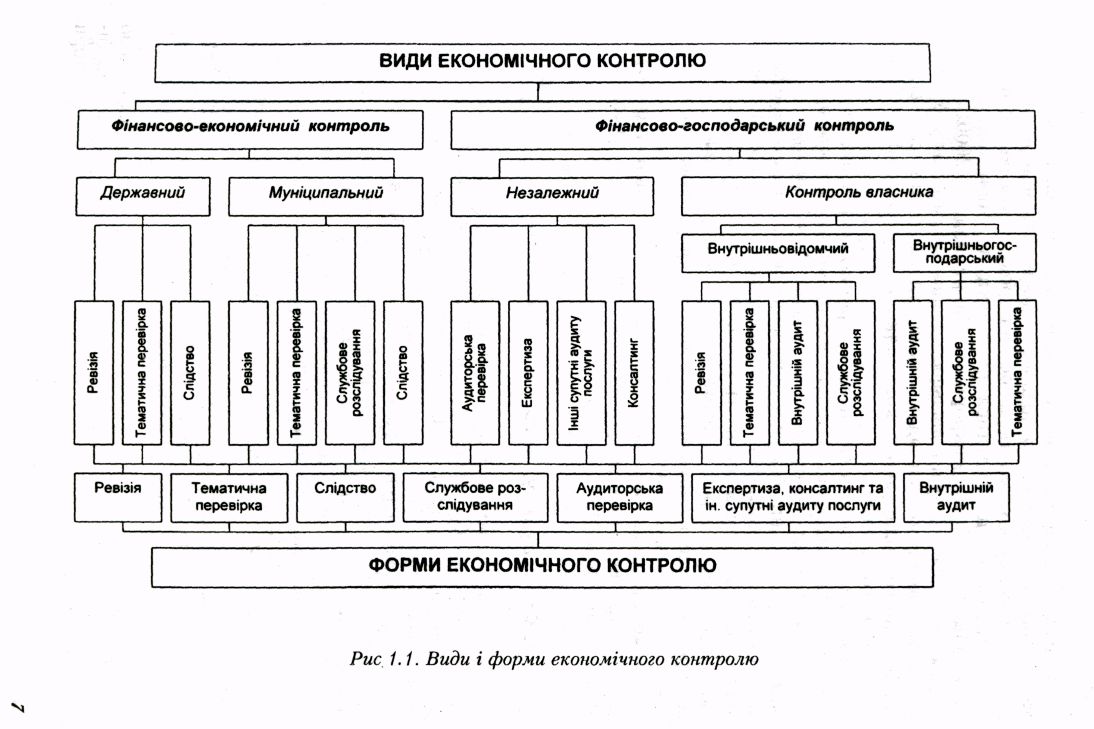

Економічний контроль здійснюється на макро-, міді- та мікро рівнях.

Функції економічного контролю на макрорівні виконують державні органи влади (Рахункова палата Верховної Ради України, Контрольне управління при Адміністрації Президента України, Головне контрольно-ревізійне управління при Міністерстві фінансів України, Міністерство економіки, Національний банк України, інші міністерства та державні республіканські комітети).

На регіональному (міді) рівні економічний муніципальний контроль здійснюють місцеві органи управління Адміністрації Президента України та місцевих Рад народних депутатів України.

На мікрорівні економічний контроль виконують власники підприємств і організацій та їхні органи управління. Цей вид контролю називається внутрішньогосподарським. Якщо підприємство входить до складу концерну, корпорації, холдингу або підпорядковується певному міністерству, державному комітету, то контроль за діяльністю суб'єкта господарювання буде називатися внутрішньовідомчим.

За періодичністю здійснення економічний контроль поділяють на

-попередній (перспективний)- перед виконанням господарської операції

-ретроспективний- після завершення господарських операцій

-оперативний- в процесі виконання господарських операцій. .

До організаційних видів контролю належать: державний, муніципальний, незалежний (аудиторський), власника (внутрішньовідомчий, внутрішньогосподарський)

Основними формами економічного контролю є

-тематична перевірка; -слідство; - ревізія; -аудит (зовнішній внутрішній); -службове розслідування.

Внутрішньовідомчий контроль (власника) проводять міністерства, відомства, органи державного управління стосовно діяльності підвідомчих їм підприємств і організацій у формі тематичних перевірок і ревізій.

Незалежний (аудиторський) контроль виконують за діяльністю суб’єктів господарювання незалежні аудитори (аудиторські фірми) у формі аудиторської перевірки (аудиту). Мета - щоб підтвердити достовірність фінансової звітності. Беручи до уваги зміст економічного контролю, періодичність, інформаційне забезпечення і форми здійснення, виділяємо

-загальноекономічний - здійснюється на макроекономічному рівні, маючи такі об'єкти дослідження: виконання планів соціального і економічного розвитку країни, окремих регіонів; використання ресурсів країни, діяльність окремих міністерств, відомств та інших урядових структур.

- фінансово-господарський контроль- здійснюється на мікрорівні та досліджує фінансово-господарську діяльність підприємств.