Аналитическая часть

Постановка задачи и методика её решения, технология выполнения компьютерных расчетов

Имеются данные о выпуске однородной продукции и ее себестоимости по двум филиалам фирмы.

Расчеты выполнены с применением пакета прикладных программ обработки электронных таблиц MS Excel в среде Windows.

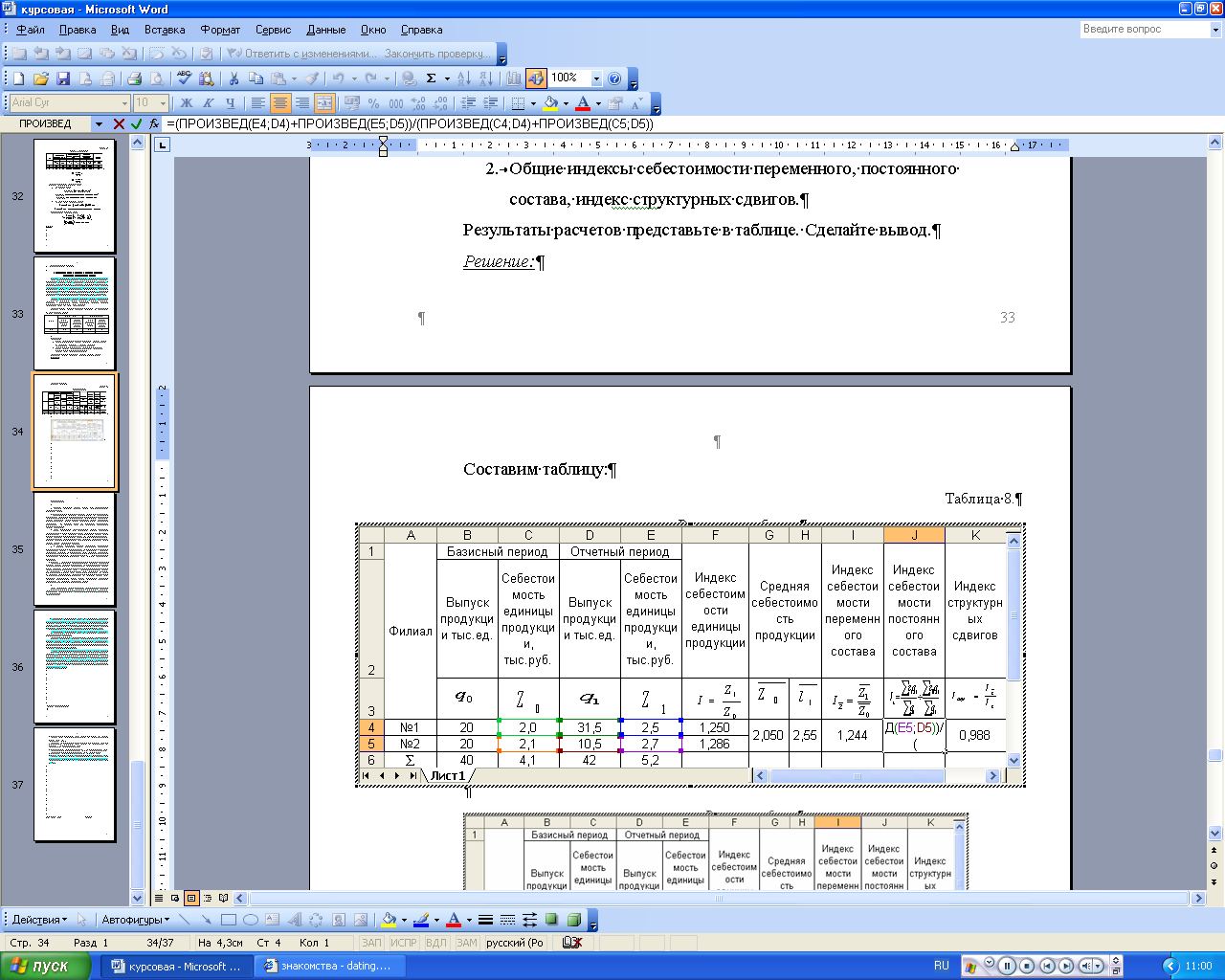

Филиал |

Базисный период |

Отчетный период |

||

Выпуск продукции, тыс.ед. |

Себестоимость единицы продукции, тыс.руб. |

Выпуск продукции, тыс.ед. |

Себестоимость единицы продукции, тыс.руб. |

|

№1 |

20 |

2,0 |

31,5 |

2,5 |

№2 |

20 |

2,1 |

10,5 |

2,7 |

Определите:

Индекс себестоимости единицы продукции в отчетном периоде по сравнению с базисным по каждому филиалу.

Общие индексы себестоимости переменного, постоянного состава, индекс структурных сдвигов.

Результаты расчетов представьте в таблице. Сделайте вывод.

Решение:

Составим таблицу:

Таблица 8.

Расчетная таблица

Вычислим среднюю себестоимость единицы данного вида продукции по двум филиалам:

![]()

![]()

Индекс себестоимости переменного состава равен:

![]() или 124,4%

или 124,4%

Средняя себестоимость продукции по двум филиалам возросла на 24,4%

![]() или 25,9%

или 25,9%

Это означает, что в среднем по двум филиалам себестоимость продукции возросла на 25,9%.

Индекс структурных сдвигов можно рассчитать с помощью взаимосвязи индексов:

![]() или 98,8%

или 98,8%

Средняя себестоимость единицы продукции по двум филиалам снизилась на 1,2% за счет изменения удельного веса отдельных филиалов в общем выпуске продукции.

Вывод: если бы происшедшие изменения себестоимости продукции не сопровождались структурными перераспределениями в ее выпуске, то средняя себестоимость продукции по двум филиалам возросла бы на 25,9%. Изменение структуры выпуска продукции отдельных предприятий в общем объеме выпуска вызвано снижением себестоимость на 1,2%. Одновременное воздействие двух факторов увеличило среднюю себестоимость продукции по двум филиалам на 24,4%.

ЗАКЛЮЧЕНИЕ

В процессе написания курсовой работы были сформулированы следующие выводы:

- производственные показатели являются основой при характеристики деятельности организации (при определение рентабельности производства), поэтому нуждаются в полном анализе, достоверной оценке и качественном управлении, а это возможно только при пользовании статистическим методом группировок;

- метод группировки дает возможность выявить особенности, проявляющиеся в каждом отдельном случае, группировка является основой научной обработки статистических данных, дает структуру совокупности и помогает выявлять закономерности этой структуры. группировка изучает влияния причин и зависимости явлений;

- к сводным показателям издержек производства, позволяющим анализировать уровень и динамику затрат на производство и реализацию разнородной продукции по предприятию в целом, относятся: себестоимость произведенной продукции, показатель затрат на 1 руб. произведенной продукции.

- контроль и управление производственными затратами предполагает изучение состава издержек производства по Калькуляционным статьям затрат, сравнение фактических затрат с плановыми, определение экономии или перерасхода по каждой статье, анализ причин отклонений и их влияния на изменение себестоимости продукции. Это позволяет оценить работу отдельных подразделений, сделать выводы относительно необходимых мероприятий для достижения поставленных целей.

Выше приведенные выводы позволяют сформулировать следующие предложения, которые возможно осуществить в организациях, учреждениях, на предприятиях:

- необходимо осуществлять меры по сокращению затрат на производство продукции, т. к. полученные в результате такой экономии денежные средства можно использовать на другие нужды организации;

- необходимо осуществлять меры по контролю и управлению производственными затратами за счет изучения состава издержек производства.

Роль статистики возрастает, она выступает не только как инструмент анализа деятельности предприятия, но и как своеобразный арбитр по оценке условий и результатов его развития.

СПИСОК ЛИТЕРАТУРЫ:

Гусаров В.М. Статистика: Учеб. пособие для вузов.- М.: ЮНИТИ-ДАНА, 2001. - 463 с.

Практикум по статистике: Учеб. пособие для вузов/Под ред. В.М. Симчеры. – М.: Финстатинформ, 1999.

Статистический словарь/Госкомстат РФ. – М.: Финстатинформ, 1997.

Российский статистический ежегодник. — М.: Росстат, 2006.

практикум по статистике: Учеб. пособие для вузов / Под ред. В.М. Симчеры / взФЭИ. – М.: ЗАО «Финстатинформ», 1999.

Дата сдачи 04.09 Подпись

1 В. И. Л е н и н, Поли. собр. соч., т. 27, стр 182.