Расчетная часть

Для выполнения заданий расчётной части в табл. 1 представлены исходные выборочные данные по организациям одной из отраслей хозяйствования в отчётном году (выборка 20%-ная, бесповторная).

Таблица 1.

Статистическая информация о результатах производственной деятельности организации

Задание 1

По исходным данным табл. 1:

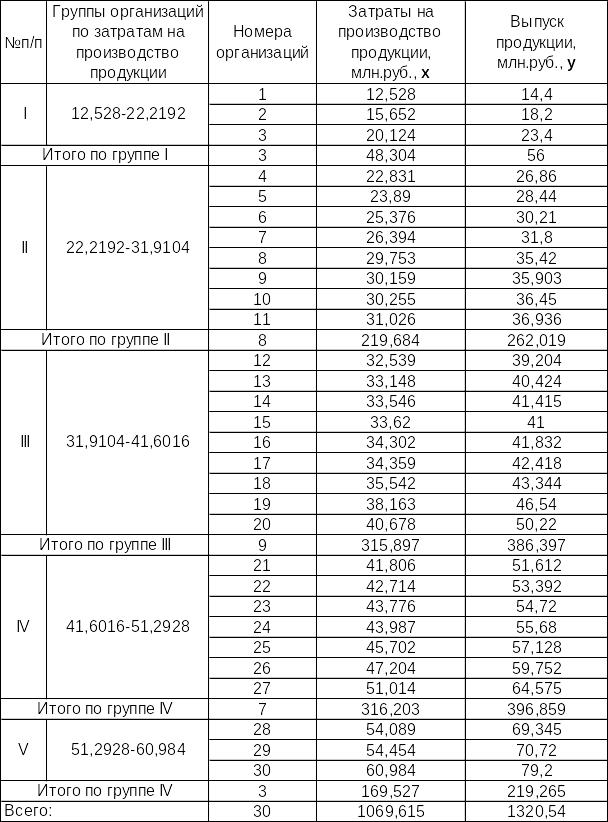

Постройте статистический ряд распределения организаций по признаку денежные затраты на производство, образовав пять групп с равными интервалами.

Постройте графики полученного ряда распределения. Графически определите значение моды и медианы.

Рассчитайте характеристики ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации.

Вычислите среднюю арифметическую по исходным данным (табл. 1), сравните его с аналогичным показателем, рассчитанным в п. 3 настоящего задания. Объясните причину их расхождения.

Сделайте выводы по результатам выполнения задания.

1. Для группировки организаций определим шаг интервала по формуле (1):

![]() (1)

(1)

где хmax – максимальное значение факторного признака,

хmin – минимальное значение факторного признака,

n – количество групп (n=5).

n=5 (количество групп);

![]()

Составим рабочую таблицу по исходным данным табл. 2.

Таблица 2.

Рабочая таблица.

I гр. 12,528-22,2192

II гр. 22,2192-31,9104

III гр. 31,9104-41,6016

IV гр. 41,6016-51,2928

V гр. 51,2928-60,984

2. Построим статистический ряд распределения.

Таблица 3.

Статистический ряд распределения

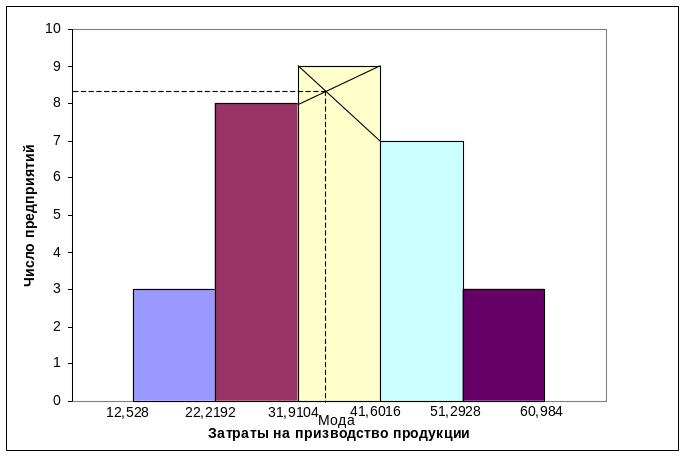

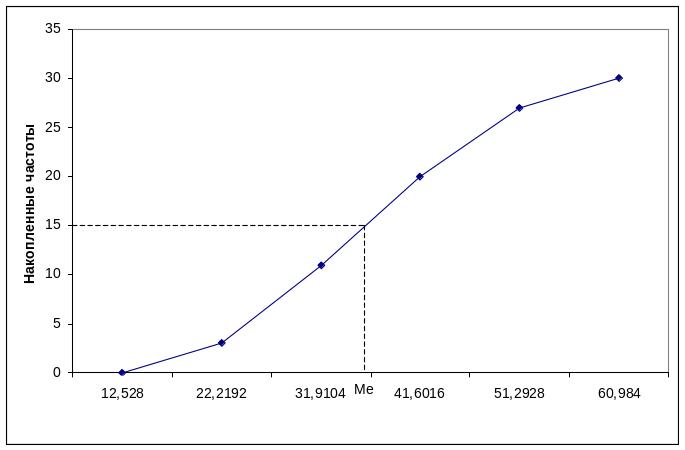

Построим графики полученного ряда распределения. Графически определим значение мода (рис. 1.) и медианы (рис. 2.).

Т. к. n=2 (чётная), то номер медианы определим по формуле (2).

![]() (2)

(2)

У 50 % организаций затраты на производство не превышают 36,2124

Рис. 1. Гистограмма

Рис.2. Кумулята

3.

Таблица 4.

Расчётную таблицу для нахождения характеристик ряда распределения.

Проведём расчёт средних затрат на производство продукции по средней арифметической взвешенной (3).

![]() (3)

(3)

![]()

Расчёт дисперсии по формуле (4).

(4)

(4)

Расчёт среднеквадратичной степени по формуле (5).

![]() (5)

(5)

Коэффициент вариации по формуле (6).

![]() (6)

(6)

![]() (7)

(7)

Вывод:

по данным расчёта мы имеем следующие –

средняя является типичной (сравнив

расчёты формул (3) и (7)), ей можно доверять.

![]() - по шкале колеблемость признака не

значительная. Т. к.

- по шкале колеблемость признака не

значительная. Т. к.

![]() то

совокупность является количественно

однородной по данному признаку.

то

совокупность является количественно

однородной по данному признаку.

Задание 2.

По исходным данным табл. 2:

Установите наличие и характер связи между признаками выпуск продукции и денежные затраты на производство, образовав, пять групп с равными интервалами по обоим признакам, методам:

аналитической группировки,

корреляционной таблицы.

Измерить тесноту корреляционной связи между названными признаками с использованием коэффициента детерминации и эмпирического корреляционного отношения. Сделайте выводы.

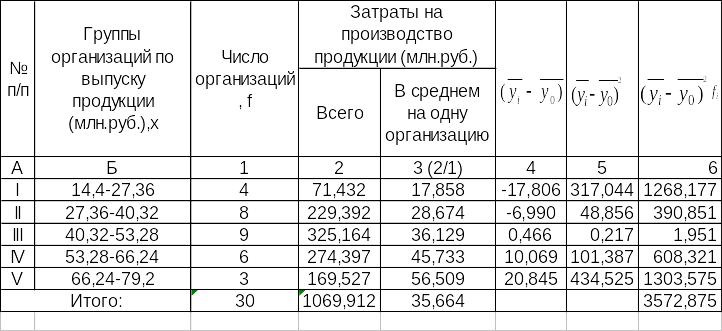

а) Аналитическая группировка по среднесписочной численности работников (на основе исходных данных таб. 2.2.)

Таблица 5.

Группировка таблицы по затратам на производство и выпуску продукции

Из расчётных данных групповой таблицы прослеживается прямая зависимость между затратами на производство продукции и выпуском продукции. Так от группе к группе с увеличением затрат на производство увеличивается и выпуск продукции: I гр. 16,101 – 18,667; II гр. 27,461 – 32,752; III гр. 35,099 – 42,933; IV гр. 45,172 – 56,694; V гр. 56,509 – 73,088.

Для группировки организаций определим шаг интервала:

![]()

Таблица 6

Расчетная таблица

Таблица 7.

Расчёта межгрупповой дисперсии по выпуску

Рассчитаем межгрупповую дисперсию по формуле (8).

![]() (8)

(8)

![]()

Найдём общую дисперсию по формуле (9).

![]() (9)

(9)

Рассчитаем коэффициент детерминации по формуле (10)

![]() (10)

(10)

![]() ;

;

Определим эмпирическое корреляционное отношение по формуле (11).

(11)

(11)

![]()

Вывод:

Исчисленный коэффициент детерминации говорит о том, что вариация выпуска продукции на 13,2% была обусловлена влиянием фактора положенного в основание группировки (затраты на производство продукции).

Задание 3.

По результатам выполнения задания 1 с вероятностью 0,683 определите:

Ошибку выборки среднего размера затрат на производство продукции и границы, в которых будет находится средний размер затрат на производство в генеральной совокупности.

Ошибку выборки доли организации с затратами на производство 41,628 млн.руб. и более и границы, в которых будет находится генеральная доля.

Решение:

1)

![]() ;

;

![]() ;

1%=0,01;

;

1%=0,01;

![]()

![]() ;

;

![]() ;

;

![]()

![]()

![]()

Вывод: С вероятностью 0,683 можно утверждать, что средние затраты на производство продукции будет находиться в пределах от 34,426 до 38,44 млн.руб.

2)

![]()

![]()

![]() ;

;

![]()

![]()

![]()

![]()

![]()

Вывод: С вероятностью 0,683 можно утверждать, что доля организаций затраты на производство которых составляют 41,628 млн.руб. и более млн. руб. находиться в пределах не менее 24,8% и не более 41,8%.

Задание 4.

Имеются следующие данные о выпуске и себестоимости продукции по организации:

Вид продукции |

Производство продукции, тыс. ед. |

Себестоимость единицы продукции, руб. |

||

Базисный период |

Отчетный период |

Базисный период |

Отчетный период |

|

А |

40 |

48 |

210 |

200 |

Б |

15 |

16 |

280 |

300 |

Определите:

Затраты на производство каждого вида и в целом по двум видам продукции в отчетном и базисном периодах.

Абсолютное и относительное изменение затрат на производство в отчетном периоде по сравнению с базисным вследствие изменения производства продукции, себестоимость продукции и двух факторов всеемте:

по каждому виду продукции;

по двум видам продукции вместе

Расчеты сведите в таблицу. Сделайте выводы.

Решение:

1.Найдем затраты на производство.

Таблица 7.

Расчетная таблица

![]()

![]()

2.Найдем абсолютное изменение затрат

по каждому виду:

![]()

![]()

![]()

по двум видам продукции вместе

![]()

![]() (тыс.ед)

(тыс.ед)

Относительное изменение затрат

Вывод: в среднем по двум видам продукции затраты на производство в отчетном периоде по сравнению с базисным увеличились на 14,3%. Изменение среднего уровня затрат на производство произошло за счет повышения уровня затрат на единицу продукции на каждом предприятии (на14,3%).