4.(Вп). Типичные ошибки.

Основные виды нарушений, которые могут быть выявлены в результате проведения аудита денежных средств:

– отсутствие первичных кассовых документов или оформление их с нарушением установленных требований;

– выплаты подотчетным лицам на основании документов, подтверждающих расходы, без оформления авансовых отчетов;

– несоблюдение установленного лимита расчетов наличными деньгами между юридическими лицами;

– арифметические ошибки при подсчете оборотов и остатков в учетных регистрах при ручном ведении учета;

– неполное оприходование денежной выручки, связанное с тем, что кассиры оставляют в кассах организации небольшой размер денежных средств на «размен»;

– отсутствие платежных документов, подтверждающих факт совершения операций, или оформление их ненадлежащим образом;

– отсутствие приложений к платежным документам, послуживших основанием для совершения операций;

– перечисление авансов по бестоварным счетам без предварительного оформления договора и по другим сомнительным операциям;

– несоответствие данных в платежных поручениях данным выписки банка;

– некорректная корреспонденция счетов по учету банковских операций.

4.(Вп). Заключительный этап.

По окончании работ аудитор формирует мнение по результатам проверки данного участка учета, составляет пакет рабочих документов, формулирует часть аудиторского отчета, относящуюся к области проверки, и представляет его совместно с рабочей документацией (приложение 6.1) руководителю проверки.

Приложение 6.1Процедуры аудита кассовых операций

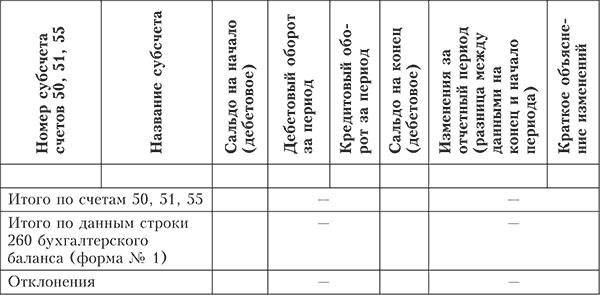

Процедура 1. Сопоставление данных оборотно-сальдовой ведомости (или Главной книги) по счетам денежных средств с данными бухгалтерского баланса (форма № 1)

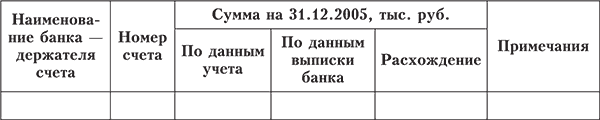

Процедура 2. Сопоставление сумм остатков на конец периода на счетах согласно расшифровке с суммами согласно банковским выпискам

Процедура 3. Анализ остатков денежных средств на предмет наличия необычных статей

Процедура 4. Подтверждение суммы денежных средств в иностранной валюте на конец отчетного периода

Тема 8 Аудит финансовых вложений.

1(Вп). Цели, задачи, источники информации, нормативное регулирование.

Целью аудита финансовых вложений является установление соответствия применяемой в организации методики бухгалтерского учета и налогообложения, действующей в проверяемом периоде, нормативным документам.

Задачами аудита финансовых вложений являются:

- изучение состава финансовых вложений по данным первичных документов и учетных регистров, подтверждение права собственности на них;

- оценка состояния синтетического и аналитического учета финансовых вложений;

- подтверждение первичной оценки системы внутреннего контроля и бухгалтерского учета финансовых вложений;

- проверка своевременного и полного отражения в бухгалтерском учете операций с финансовыми вложениями при соблюдении требований законодательства Российской Федерации;

- подтверждение достоверности начисления, поступления и отражения в учете доходов по операциям с финансовыми вложениями; своевременное проведение инвентаризации финансовых вложений, выявление ее результатов и отражение на счетах бухгалтерского учета.

Основные нормативные документы:

- Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29.07.1998 № 34н;

- Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утвержденное приказом Минфина России от 10.12.2002 № 126н;

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина России от 31.10.2000 № 94н;

- приказ Минфина России от 22.07.2003 № 67н «О формах бухгалтерской отчетности организаций».

Предоставляемые аудитору документы: бухгалтерский баланс (форма № 1), отчет о прибылях и убытках (форма № 2), отчет о движении денежных средств (форма № 4), главная книга или оборотно-сальдовая ведомость, приказ об учетной политике организации, регистры бухгалтерского учета по счетам 58 «Финансовые вложения», 59 «Резервы под обесценение финансовых вложений», 50 «Касса», 51 «Расчетные счета», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», 91 «Прочие доходы и расходы», 90 «Продажи», 98 «Доходы будущих периодов».

Работы, осуществляемые при проведении аудита финансовых вложений, можно разделить на три последовательных этапа: ознакомительный, основной, заключительный.