4.4 Амортизация основных фондов

Амортизация ‑ это денежное возмещение износа основных фондов путем включения части их стоимости в затраты (себестоимость) на выпуск продукции или услуг. Отчисления, которые предназначаются для возмещения выбывающих (изнашиваемых) основных фондов, называются амортизационными отчислениями. Они предназначены для финансирования затрат, связанных с простым и расширенным воспроизводством основных фондов предприятия.

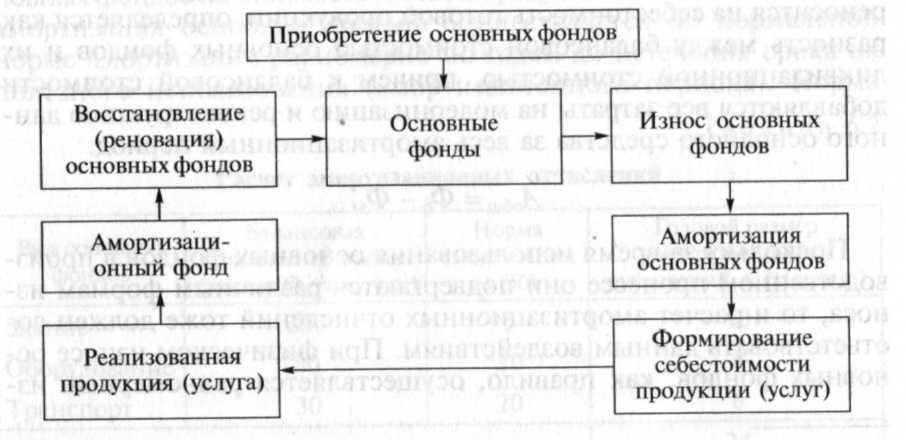

На рис. 1 показан кругооборот средств, используемых на предприятиях гостиничного комплекса для приобретения и воспроизводства основных фондов.

Размер амортизационных отчислений напрямую зависит от нормы амортизации, которая устанавливается нормативно-правовыми документами.

Рис. 1. Кругооборот основных производственных фондов

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Способ уменьшаемого остатка для определения срока полезного использования устанавливают в том случае, когда эффективность использования объекта основных средств с каждым последующим годом уменьшается.

Способ списания стоимости по сумме чисел лет полезного использования. При данном способе годовая норма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе — число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока полезного использования объекта.

При способе списания стоимости основного средства пропорционально объему продукции (работ, услуг) начисление амортизационных отчислений происходит исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

При линейном способе начисления амортизации:

![]()

где Фср. – среднегодовая стоимость фондов, Аг. – годовая сумма амортизационных отчислений, На – норма амортизации.

Норма амортизации – установленный размер амортизационных отчислений на полное восстановление основных средств, установленный за определенный период времени по конкретному виду, выраженный в процентах от их балансовой стоимости. норма амортизации определяется на основе нормативного срока службы. [%]

![]()

где На – норма амортизации, Тсл – срок службы оборудования.

3.5 Состав, структура и классификация оборотных средств

Оборотные средства являются одной из составных частей имущества гостиниц и других средств размещения. Состояние и эффективность их использования во многом определяют эффективность финансово-экономической деятельности предприятия.

Оборотные производственные фонды ‑ это часть производственных фондов, целиком используемая за один производственный цикл и полностью переносящая свою стоимость на готовую продукцию. Оборотные производственные фонды возобновляются после каждого производственного цикла.

К основным фондам относятся средства труда, а к оборотным ‑ предметы труда. Отличие основных фондов от оборотных фондов представлены на рисунке 2.

Параметры сравнения |

Основные производственные фонды |

Оборотные производственные фонды |

1 Время использования |

Имеют длительный ‑ более года ‑ период обращения и многократно участвуют в производственном процессе |

Полностью используются в течение одного производственного цикла |

2 Характер и способ переноса стоимости на готовую продукцию |

Переносят свою стоимость на готовую продукцию постепенно, по частям по мере их использования |

Переносят свою стоимость полностью за один производственный цикл |

3 Характер воспроизводства |

Восстанавливаются или пополняются за счет капвложений по мере их износа |

Возобновляются заново после каждого производственного цикла |

4 Стоимость |

Учитываются согласно принятой учетной политике на предприятии индустрии гостеприимства |

|

Начало процесса производства определяется моментом приобретения средств производства и привлечением рабочей силы. Средства производства включают в себя предметы труда и орудия труда. Предметы труда в процессе производства подвергаются обработке и в качестве материальных затрат полностью за вычетом возвратных отходов участвуют в формировании затрат на произведенную продукцию (работы, услуги). После реализации продукции стоимость материальных затрат возмещается за счет выручки, затем снова приобретаются материальные ресурсы и т.д., т.е. осуществляется их оборот. В результате оборота оборотных средств осуществляется восполнение производственных запасов и обеспечение воспроизводственного процесса.

Одним из условий непрерывности производства является постоянное возобновление его материальной основы ‑ средств производства и, следовательно, непрерывность движения самих средств производства, т.е. их кругооборот. В своем обороте оборотные фонды последовательно принимают денежную, производительную и товарную формы.

Кругооборот фондов предприятий начинается с первой стадии ‑ авансирования стоимости в денежной форме на приобретение сырья, материалов и других средств производства. В результате денежные средства принимают форму производственных запасов, и осуществляется их переход из сферы обращения в сферу производства. Особо следует подчеркнуть, что при этом процессе стоимость не расходуется, а авансируется и после завершения кругооборота возвращается.

Вторая стадия кругооборота осуществляется в процессе производства: рабочая сила обеспечивает производительное потребление средств производства и создает новый продукт, содержащий перенесенную и вновь созданную стоимость. Авансированная стоимость снова меняет свою форму — из производительной она переходит в товарную.

Третья стадия кругооборота предполагает реализацию произведенной готовой продукции (работ, услуг) и получение денежных средств. На этой стадии оборотные средства вновь переходят из сферы производства в сферу обращения. Разница между суммой денежных средств, затраченных на изготовление и реализацию продукции (работ, услуг) и полученных от реализации произведенной продукции (работ, услуг), составляет денежные накопления предприятия.

Анализ кругооборота оборотных фондов предприятий показывает, что авансируемая стоимость в каждый определенный момент времени одновременно находится в денежной, производительной, товарной формах.

Оборотные средства (оборотные активы) ‑ это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения с целью обеспечения непрерывного процесса производства и реализации продукции.

Оборотные производственные фонды и фонды обращения образуют оборотные средства (оборотный капитал) для обеспечения текущих потребностей предприятия, связанных с процессом воспроизводства. При этом оборотные средства последовательно принимают различные функциональные формы — денежную, производительную, товарную.

Оборотные активы включают в себя несколько составляющих: денежные средства; запасы сырья; затраты в незавершенном производстве; прочие запасы и затраты; расходы будущих периодов; готовую продукцию, товары для перепродажи и товары отгруженные; дебиторскую задолженность; краткосрочные финансовые вложения; прочие оборотные активы.