3.Критичний обсяг виробництва. Точка беззбитковості. Її сутність.

Які основні показники собівартості?

Показниками собівартості продукції, що використовуються в господарській практиці, є:

Затрати на 1 грн. Товарної продукції (в1грн.Тп):

![]() ,

коп./грн.

,

коп./грн.

де СТП – собівартість всієї товарної продукції підприємства, грн.; QТ – обсяг товарної продукції підприємства, грн.

2)собівартість окремих видів продукції (визначається на основі калькуляцій собівартості окремих видів продукції);

3)зниження собівартості порівняльної товарної продукції (використовується на підприємствах зі сталим асортиментом продукції).

Що таке точка беззбитковості і як її визначити?

Точка беззбитковості або критичний обсяг виробництва продукції – витрати і виручка від продажу продукції рівні.

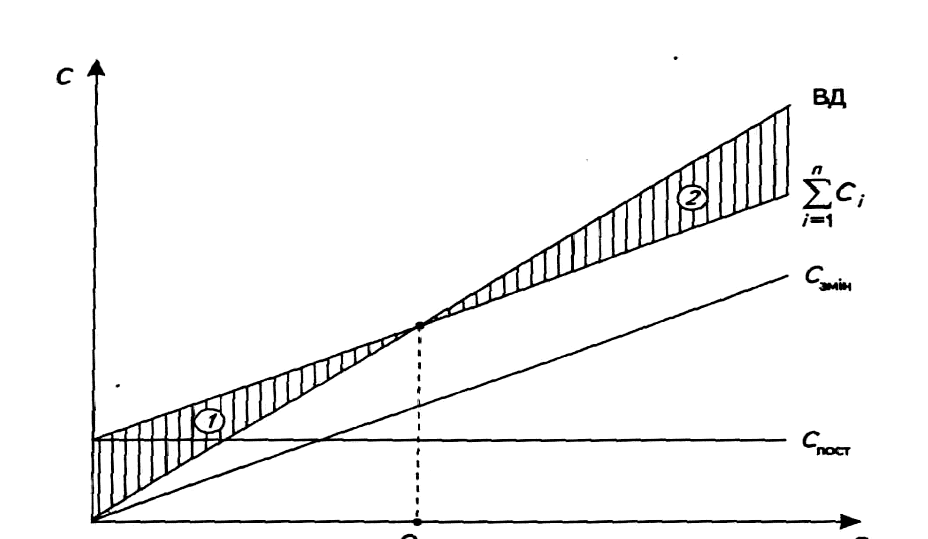

На рис. 15.1 показана динаміка витрат і виручки від продажу продукції.

Через наявність постійних витрат виробництво продукції до певного, критичного обсягу (Qкр) є збитковим – заштрихована площа 1. У процесі зростання обсягу продукції частка постійних витрат в їхній загальній (сукупній) величині знижується, зменшуються збитки, і після досягнення критичного обсягу Qкр виробництво продукції стає рентабельним – заштрихована площа 2.

Рис.

15.1. Динаміка витрат і виручки залежно

від обсягу виробництва:

1 – збитки, 2 – прибуток;

Qв

– обсяг виробництва;

С

– витрати на випуск продукції;

![]() –

сумарні витрати на випуск продукції.

–

сумарні витрати на випуск продукції.

Критичний обсяг випуску певної продукції в натуральному вимірі, починаючи з якого виробництво стає рентабельним, можна обчислити аналітично. Як видно з графіка на рис. 16.1, за критичної програми виробництва витрати і виручка від продажу продукції однакові, тобто

![]() ;

;

![]() ;

;

![]()

![]()

Отже, точка беззбитковості в натуральному вимірі становитиме:

Qкр

=![]() шт.

шт.

де Qв – обсяг виробництва; Ц – ціна реалізації одиниці продукції; Спост – сумарні постійні витрати; Сзмін – одиничні змінні витрати; ВР – виручка від реалізації продукції.

Критичний обсяг виробництва (точку беззбитковості) можна визначити і в грошовому вимірі, що є більш прийнятним для багатопродуктного виробництва. У цьому разі

Qкр=Сзмін+Спост,

де Вкр – критичний обсяг виробництва у грошовому вимірі; Сзмін – загальна (сукупна) величина змінних витрат; Спост – сумарні постійні витрати.

Змінну величину Сзмін зобразимо як функцію обсягу виробництва за допомогою коефіцієнта маржинального прибутку kм, який визначається за формулою:

![]()

Отже,

![]() ,

,

Звідси:

![]() .

.

Отже, критичний обсяг виробництва (точка беззбитковості) в грошовому вимірі визначатиметься за формулою:

![]() ,

грн.

,

грн.

4. Економічний зміст калькулювання витрат.

Суть калькулювання витрат.

Калькулювання – це обчислення собівартості одиниці продукції, робіт, послуг за статтями витрат.

Калькулювання потрібне для вирішення низки економічних завдань:

формування виробничої програми;

визначення потреби в оборотних засобах;

встановлення належного рівня ціни на продукцію (роботи, послуги), що випускається;

обчислення рентабельності виробництва;

аналізу витрат на виробництво;

оцінки економічної ефективності заходів щодо вдосконалення техніки, технології, організації виробництва та інше.

На підприємствах, як правило, складають (обчислюють) планові та фактичні калькуляції. Основою для складання планових калькуляцій є технічно обґрунтовані норми витрат матеріалів і трудових ресурсів, стандарти і технічні умови, встановлені для даного виду продукції.

Фактичні калькуляції складаються за даними бухгалтерського обліку, за фактичним рівнем витрат на виробництво.

Незалежно від особливостей виробництва і продукції калькулювання передбачає вирішення таких методичних завдань:

визначення об’єкта калькулювання,

вибір калькуляційних одиниць,

визначення калькуляційних статей та методики їхнього обчислення.

Об’єкт калькулювання – це продукція, роботи, послуги підприємства. Оскільки номенклатура випуску продукції на підприємстві може бути дуже широкою, то калькуляції можуть складатись на певні групи виробів або типові вироби.

Зазвичай на важливі види продукції складаються окремі калькуляції (наприклад, корабель, літак, машину, прес тощо).

Головний об’єкт калькулювання – готові вироби, які поставляються за межі підприємства. Калькулювання іншої продукції має допоміжне значення.

Калькуляційна одиниця – це одиниця кількісного виміру продукції. Калькуляційна одиниця повинна відповідати одиницям виміру, прийнятим у планах виробництва, а також у стандартах і технічних умовах на відповідний вид продукції. Наприклад, об’єкт калькулювання – автомобілі, калькуляційна одиниця – один автомобіль, відповідно нафти – одна тонна, газу – 1 000 м3, електроенергії – 1 000 кВт/год. і т. д.

Як здійснюється калькуляція за окремими статтями витрат?

Важливим моментом у процесі калькулювання є методика обчислення основних статей калькуляції, що розглядається нижче.

До статті калькуляції “Сировина та матеріали” включають: вартість сировини і матеріалів, що входять до складу продукції, утворюючи її основу чи є необхідним компонентом для виготовлення продукції; вартість допоміжних матеріалів, які використовуються в процесі виробництва продукції для забезпечення нормального технологічного процесу, а також вартість малоцінних та швидкозношуваних предметів, термін експлуатації яких менше одного року або нормального операційного циклу, якщо він більше одного року. Витрати за даною статтею включаються безпосередньо до собівартості окремих видів продукції.

До статті “Купівельні напівфабрикати, роботи і послуги виробничого характеру сторонніх підприємств та організацій” входить вартість напівфабрикатів, що підлягають додатковій обробці на даному підприємстві, робіт і послуг виробничого характеру, які виконуються сторонніми підприємствами або структурними підрозділами підприємства, що не належать до основного виду діяльності. Вартість напівфабрикатів, робіт і послуг виробничого характеру включається безпосередньо у собівартість окремих виробів і замовлень.

До статті калькуляції “Паливо та енергія на технологічні цілі” відносять витрати на всі види палива й енергії (як одержані від сторонніх підприємств та організацій, так і виготовлені самим підприємством), що безпосередньо використовуються в процесі виробництва продукції. Вони входять у собівартість окремих видів продукції згідно з нормами та діючими цінами і тарифами.

Витрати на сировину, матеріали, куплені напівфабрикати, паливо, енергію та інші матеріальні ресурси формуються виходячи з цін, за які їх придбали, а також витрат на транспортування, зберігання та доставку, які здійснюються сторонніми організаціями, матеріальних втрат, пов’язаних з доставкою (в тому числі при вантажно-розвантажувальних роботах) у межах встановлених норм.

У статті калькуляції “Зворотні відходи” відображають вартість зворотних відходів, що вираховується із загальної суми матеріальних витрат, віднесених на собівартість продукції.

Зворотні відходи — це залишки сировини, матеріалів, напівфабрикатів, теплоносіїв та інших видів матеріальних ресурсів, що утворилися в процесі виробництва продукції (виконання робіт, надання послуг), втратили повністю або частково споживчі властивості початкового ресурсу і через це використовуються з підвищеними витратами (зниженням виходу продукції) або зовсім не використовуються за прямим призначенням. До таких відходів не належать залишки матеріальних ресурсів, які відповідно до встановленої технології передаються в інші цехи чи підрозділи як повноцінний матеріал для виробництва інших видів продукції, а також продукція, що отримується одночасно з основним продуктом в єдиному технологічному процесі.

До статті “Основна заробітна плата” відносять витрати на виплату заробітної плати, обчисленої згідно з прийнятою підприємством системою оплати праці у вигляді тарифних ставок (окладів) і відрядних розцінок для робітників, зайнятих на виробництві продукції. Заробітна плата останніх безпосередньо включається у собівартість відповідних видів продукції.

До статті калькуляції “Додаткова заробітна плата” входять витрати на виплату виробничому персоналу підприємства додаткової заробітної плати, нарахованої за працю понад установлені норми, за трудові успіхи і винахідливість та особливі умови роботи. Вона включає доплати, надбавки, гарантійні і компенсаційні виплати, передбачені законодавством, премії, пов’язані з виконанням виробничих завдань і функцій.

До статті “Відрахування на соціальне страхування” входять відрахування на: обов’язкове державне соціальне страхування; обов’язкове державне пенсійне страхування; обов’язкове державне соціальне страхування на випадок безробіття; індивідуальне страхування та інші соціальні заходи для працівників, зайнятих виробництвом продукції. Ці відрахування здійснюються у визначеному законодавством порядку.

До статті “Витрати на утримання та експлуатацію устаткування” входять витрати на повне відновлення основних виробничих фондів та їх капітальний ремонт у вигляді амортизаційних відрахувань; витрати на проведення поточного ремонту, технічного огляду і технічне обслуговування устаткування; суми сплачених орендарем платежів за користування наданими в оперативний лізинг основними засобами; витрати на внутрішньозаводське переміщення вантажів, інші витрати.

До статті калькуляції “Загальновиробничі витрати” входять витрати, пов’язані з управлінням виробництвом; амортизація основних фондів загальновиробничого призначення; витрати на обслуговування виробничого процесу, охорону праці, перевезення працівників до місця роботи і назад; платежі зі страхування ризиків цивільної відповідальності; витрати на пожежну і сторожову охорону; податки і збори та інші обов’язкові платежі; витрати на опалення, освітлення, водопостачання, водовідведення, інші витрати.

До статті калькуляції “Втрати від браку” входять: вартість остаточно забракованої з технологічних причин продукції; вартість матеріалів, напівфабрикатів, зіпсутих під час налагодження устаткування; вартість скляних, пластмасових виробів, розбитих під час транспортування на виробництві. Залежно від характеру дефектів, виявлених під час технічного приймання, брак поділяється на поправний та непоправний (остаточний).

Остаточним браком вважаються вироби чи напівфабрикати, які не можна використати за прямим призначенням і виправлення яких технічно неможливе й економічно недоцільне, а поправним – вироби чи напівфабрикати, які після усунення недоліків можна використати за прямим призначенням і виправлення яких технічно можливе й економічно доцільне.

За місцем виявлення брак поділяють на внутрішній (виявлений на підприємстві до відправлення продукції споживачам) і зовнішній (виявлений споживачем).

До статті калькуляції “Інші виробничі витрати” відносять витрати щодо перевірки виробів, деталей, вузлів на відповідність вимогам стандартів або технічних умов; проведення епізодичних та періодичних випробувань щодо оцінки зібраних виробів; витрати, пов’язані з монтажем або демонтажем виробу, що випробовується, і т.п.

До статті калькуляції “Супутня продукція” входить вартість супутньої продукції, одержаної одночасно з основним (цільовим) продуктом, тобто в єдиному технологічному процесі. Ця продукція за якістю відповідає встановленим стандартам або технічним умовам і призначена для подальшої переробки чи передачі іншим підприємствам. Супутня продукція обчислюється за визначеними цінами і вираховується із собівартості основної продукції.

До статті “Адміністративні витрати” належать витрати на утримання адміністративно-управлінського персоналу, його службові відрядження, утримання основних засобів, інших необоротних активів загальногосподарського призначення (оренда, амортизація, ремонт, комунальні послуги), охорону, юридичні, аудиторські, транспортні послуги, житлово-комунальні, телеграфні, канцелярські витрати, суму податків, зборів тощо.

До статті “Витрати на збут”, зокрема, належать витрати на пакувальні матеріали, транспортування продукції, витрати на маркетинг та рекламу, на оплату праці й комісійні продавцям, торговим агентам, амортизація, ремонт та утримання основних засобів, інших необоротних активів, що використовуються для забезпечення збуту продукції, товарів, робіт і послуг.

До статті “Інші операційні витрати” відносять витрати на дослідження та розробки, суму безнадійної дебіторської заборгованості, втрати від знецінення запасів, витрати на утримання об’єктів соціально-культурного призначення, визнані штрафи, пені, неустойки, інші витрати операційної діяльності.

Якщо витрати на збут можна віднести безпосередньо на кожний вид продукції, то розподіл адміністративних та інших операційних витрат можна здійснити пропорційно до різних критеріїв: ціни, виробничої собівартості, прямих витрат і т.п.

Яка відмінність між статтями калькуляції і елементами витрат?

Відмінність статей калькуляції від аналогічних елементів витрат полягає в тому, що в першому випадку враховуються тільки витрати на даний виріб, а в другому – всі витрати підприємства незалежно від того, де і на які потреби вони були здійснені.