Фінансова характеристика підприємств відображає виробничо-господарську діяльність через рух грошових коштів. Основні об’єкти фінансового аналізу – фінансовий стан, платоспроможність і кредитоспроможність підприємства, фінансові результати його діяльності. Фінансовий стан підприємства характеризується сукупністю параметрів, які виражають наявність, розміщення і використання фінансових ресурсів. Він є синтетичним виразником виробничо-господарської та фінансової діяльності підприємства. Водночас правильне використання фінансових результатів може призвести до активізації всіх сфер його діяльності. У ринковій економіці аналіз фінансового стану, використовуючи здебільшого бухгалтерський баланс, виходить за рамки відомостей, які містяться в балансі та інших формах обов’язкової звітності. Він втручається у питання оцінки якості продукції, її конкурентоспроможності на зовнішньому та внутрішньому ринках, стану технічної бази підприємства і перспектив її вдосконалення, забезпеченості необхідними матеріалами, а також компетентності, ініціативності господарських керівників, кваліфікації робітників і в ряд інших аспектів інвестиційної, постачальницької і збутової діяльності, які впливають на доходність і фінансову сталість підприємства.

Аналіз активів підприємства

Активи підприємства — це засоби господарюючого суб'єкта, які потрібні для його функціонування у різних формах діяльності з метою одержання прибутку.

Завдання аналізу активів:

оцінка стану, структури та динаміки зміни активів підприємства;

оцінка впливу зміни активів на зміну фінансового стану підприємства;

виявлення причин, позитивних і негативних тенденцій зміни активів підприємства;

зміну аналіз і оцінка ефективності функціонування активів підприємства.

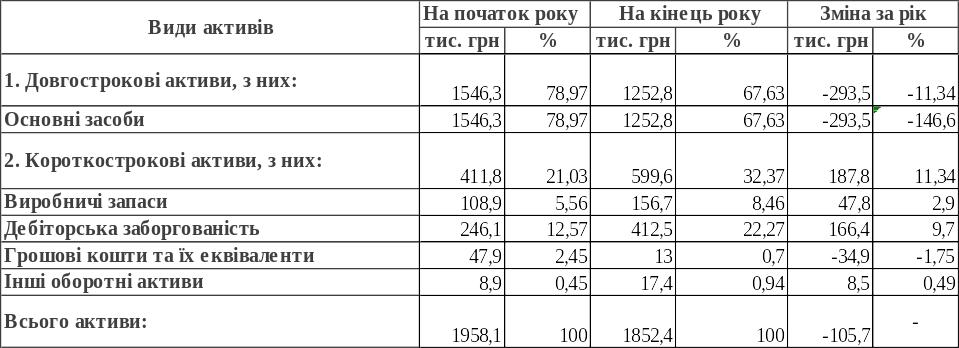

Характеристика зміни обягу структури та динаміки активів за 2009 рік

Таблиця 1

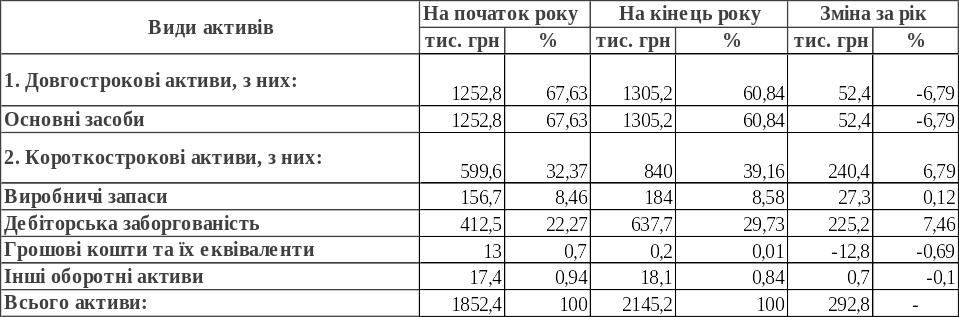

Характеристика зміни обягу структури та динаміки активів за 2010 рік

Таблиця 2

Характеристика зміни обягу структури та динаміки активів за 2011 рік

Таблиця 3

Використовуючи дані про стан і зміну обсягу та структури активів підприємства (таблиці 1- 3) можна зробити наступні висновки, щодо фінанссового стану ТзОВ “Вітан-Транс”:

В 2009р. спостерігається скорочення величини активів (-105,7), що свідчить про погіршення економічного потенціалу підприємства, в 2010-2011рр. ситуація змінюється в позитивну сторону – шляхом збільшення велични активів (в 2010 - +292,8 , в 2011 - +843,1), за рахунок збільшення частки оборотних активів, що зменшує ризик компенсації авансового капіталу та прискорює його віддачу внаслідок прискорення оборотності оборотних коштів. В 2010р. спостерігається зменшення частки грошовових коштів та їх еквівалентів в структурі активів (-0,69 ; - 12,8) , що є свідченням зниження поточної платоспроможності та фінансового стану підприємства, а також збільшується частка дебіторської заборгованості (+7,46 %) , що погіршує якісні характеристики фінансового стану через значне відволікання коштів підприємства з обороту. В 2011р. ситуація дещо покращилась - частка грошових коштів та їх еквівалентів зросла (+20,6) , дкбіторської заборгованості зменшилась.

Детальнішу характеристику зміни фінансового стану за активами підприємства можна отримати при аналізі окремих видів.

а) аналіз довгострокових (необоротних) активів

Вплив ефективності використання активів підприємства на зміну його фінансового стану можна визначити за показниками:

1. рентабельності активів (Ra)

В 2009 та 2010 роках підприємство отримало збиток, що свідчить про його нерентабельну роботу. Рентабельність активів за 2011 рік становить:

2. Середня величина активів

Середня величина активів |

2009 |

2010 |

2011 |

1905,25 |

1998,8 |

2566,75 |

3. Віддача активів

Віддача активів |

2009 |

2010 |

2011 |

0,94 |

0,94 |

1,13 |

4. Швидкість оновлення операційних необоротних активів

Швидкість оновлення операційних НА |

2009 |

2010 |

2011 |

1,23 |

25 |

4,55 |

б) аналіз короткострокових (оборотних) активів.

Аналізуючи оборотні активи, особливу увагу треба приділити змінам обсягу, структури та якості дебіторської заборгованості. Дебіторська заборгованість поділяється на поточну (оборотні активи) і довгострокову (необоротні активи). Вона визначається активом, якщо: а) існує ймовірність отримання підприємством майбутніх економічних вигод; б) сума заборгованості може бути достовірно визначена. Поточна дебіторська заборгованість може бути пов’язана і не пов’язана з реалізацією продукції, товарів, робіт і послуг. До першого типу належить заборгованість загальна і та, що забезпечена векселями. До другого типу відноситься заборгованість за виданими авансами, розрахунками з бюджетом, з нарахованих доходів, із внутрішніх розрахунків та інша. Довгострокова дебіторська заборгованість виникає: за майно, що передано в оренду; забезпечена довгостроковими векселями. За термінами погашення вона поділяється на: заборгованість, за якою термін оплати не настав; заборгованість неоплачена у визначений термін і заборгованість, за якою минув строк позовної давності.

Початковим етапом аналізу дебіторської заборгованості є оцінка її обсягу, складу і структури.

Склад, структура та динаміка дебіторської заборгованості підприємства (2009р.)

Таблиця 4

Склад, структура та динаміка дебіторської заборгованості підприємства (2010р.)

Таблиця 5

Склад, структура та динаміка дебіторської заборгованості підприємства (2011р.)

Таблиця 6

За даними таблиць 5-7 можемо зробити висновок про збільшення дебіторської заборгованості ТзОВ “Вітан-Транс” на кінець 2010 року у порівнянні із 2009 роком на 225,2 тис. грн., за рахунок збільшення дебіторської заборгованості за товари, роботи, послуги на 80,2 тис. грн., дебіторської заборгованості за розрахунками з бюджетом на 145 тис. грн.. Також можемо зробити висновок про збільшення дебіторської заборгованості ТзОВ “Вітан-Транс” на кінець 2011 року у порівнянні із 2010 роком на 402,6 тис. грн., за рахунок збільшення дебіторської заборгованості за товари, роботи, послуги на 359,2 тис. грн, а дебіторської заборгованості за розрахунками з бюджетом на 43,4 тис. грн.

У структурі дебіторської заборгованості у 2009,2010 роках найбільшу питому вагу займає заборгованість з бюджетом 61,84% і 62,74% відповідно, у 2011 році найбільшу питому вагу займає дебіторська заборгованість за товари, роботи, послуги – 57,37%.

Оскільки на ТзОВ “Вітан-Транс” збільшилась дебіторська заборгованість і збільшилась загальна частка дебіторської заборгованості в загальному обсязі оборотних активів, то можна зробити висновок про зменшення ліквідності поточних активів у цілому, і погіршення фінансового стану підприємства. Зростання дебіторської заборгованості може бути внаслідок нераціональної кредитної політики, збільшення обсягу продажу, неплатоспроможності покупців тощо. Щоб прискорити її погашення, необхідно проводити поглиблений аналіз платоспроможності клієнтів, своєчасно оформляти розрахункові документи, застосовувати передоплату, вексельні розрахунки та інші прогресивні форми.

Таблиця 7

Показники |

2009 |

2010 |

2011 |

Тривалість перебування коштів у ДЗ |

722,32 |

851,07 |

760,64 |

Коефіцієнт оборотів ДЗ |

0,22 |

0,15 |

0,43 |

Швидкість обороту ДЗ в днях |

1692,88 |

2389,79 |

852,55 |