Согласно с (4.5) получаем, что

Подставляя полученные выражения для х1, х2, х3 в пятое уравнение системы (4.7), приходим к квадратному уравнению относительно z1:

0.0353 z12 + 2.6572 z1 - 248.7813 = 0, (4.8)

откуда z1 = - 83.9846 -84; z1 = 83.9151 84.

Для корня z1 = 84 получаем, что х1 = 0,4500; х2 = 0,3202; x3 = 0,2298. Для корня z1 = - 84 имеем, что значение х1 = -0.1716 < 0, то есть корень z1 квадратного уравнения (4.8) нас не удовлетворяет.

Исходя из найденных долей акций А1, А2 и А3, получаем, что сформированный ПЦБ имеет риск:

![]()

Его ожидаемая (максимально возможная при данных условиях) норма прибыли

тП* = х1т1 + х2т2 + x3т3 = 52.202(%).

2. Включение в портфель безрискованных ценных бумаг

Решение задачи формирование оптимального ПЦБ приобретает новых особенностей, если учесть факт существования на рынке как рисковых, так и безрисковых ЦБ (или почти безрисковых) типа государственных обязательств с фиксированной нормой прибыли.

А потому возникает задача правильного распределения капитала между безрисковыми и рисковыми вложениями.

Пусть х — доля капитала, которую инвестор разместил в виде портфеля Е(mE; E), сформированного на основе рискованных вложений. Тогда (1 - х) — доля средств, размещенная под фиксированный процент RF, в безрисковые ЦБ. Норма прибыли от такого размещения капитала составит:

RП = (1- х) RF + х RЕ,

а ожидаемая норма прибыли —

mП = (1 – x) RF + xmE

Риск такого размещения характеризуется величиной

![]()

Поскольку для безрисковых ЦБ F = 0, EF = 0, то

![]()

то есть величина доли х удовлетворяет соотношение:

![]()

Тогда

![]()

Уравнение

![]()

или же

![]() (4.9)

(4.9)

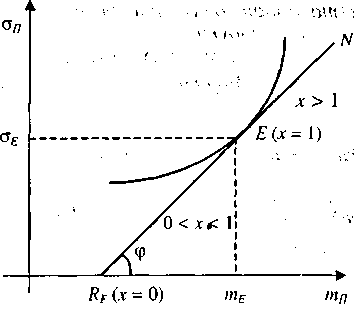

является уравнениями прямой в двумерном пространстве (т - σ). Эта прямая называется линией рынка капиталов и характеризует ПЦБ, которые состоят как из безрискованных ЦБ, так и с ЦБ, отягощенных риском.

Если Е(тЕ; σЕ) – это точка касательной линии рынка капиталов к множеству эффективных портфелей (рис. 4.3), то эту точку называют рыночным (эффективным) портфелем.

Рис. 4.3. Учет в ПЦБ безрисковых ценных бумаг

На рис. 4.3 прямая RFN (линия рынка капиталов) представляет собой множество оптимальных решений, которые характеризуются пропорциональным (постоянным) соотношением прироста нормы прибыли к возрастанию степени риска.

Если х = 0, то это означает, что весь капитал инвестор вкладывает в безрисковые ЦБ. Если же х = 1, то это означает, что весь капитал вкладывается в рыночный портфель Е(тЕ; σЕ).

В случае, если 0 < х < 1, то задачу распределению капитала между рисковыми и безрисковыми ЦБ можно рассматривать как ситуацию предоставления кредита (инвестирование) под фиксированный процент RF.

Величина х > 1 в случае, если инвестор может воспользоваться ссудой и инвестировать в рыночный портфель Е(тЕ;σЕ) большее, чем величина его собственного начального капитала (получение кредита).

3. Расчет структуры рыночного портфеля.

Запишем уравнения (4.9) в виде:

![]()

Поскольку

![]() —

модифицированный коэффициент вариации

рыночного портфеля Е(тЕ;σЕ),

имеет отрицательный ингредиент (

—

модифицированный коэффициент вариации

рыночного портфеля Е(тЕ;σЕ),

имеет отрицательный ингредиент (![]() =

=

![]() ), то задача расчета его структуры

сводится к нахождению такого портфеля

из множества допустимых портфелей,

который удовлетворял бы условие:

), то задача расчета его структуры

сводится к нахождению такого портфеля

из множества допустимых портфелей,

который удовлетворял бы условие:

![]() ,

,

где x = (x1,

x2, …, xN);

![]()

Другими словами, рыночным является такой ПЦБ из множества допустимых портфелей, который обеспечивает минимум отношения между: возрастающей степенью риска и дополнительной прибылью по сравнению с ЦБ, которые имеют фиксированную норму прибыли.

Решение поставленной задачи сводится к решению системы линейных алгебраических уравнений:

, (4.10)

, (4.10)

где yi = λ · хi, i = 1, ..., N .

Учитывая, что

![]() ,

,

получаем:

Пример 4.4. Из акций вида А1 А2, А3, описанных в примере 4.1 (ожидаемые нормы прибыли этих акций составляют соответственно 60%, 50% и 40%; риски - 40%, 30%, и 25%; коэффициенты корреляции - ρ12 = 0.2; ρ 13 = - 0,3; ρ 23 = - 0,5), сформировать рыночный (эффективный) ПЦБ, если норма прибыли государственных облигаций (которые являются почти безрисковыми) составляет 10%.

Решение. С учетом условия задачи приходим к системе уравнений:

Решив эту систему уравнений, получаем, что y1 = 0,041; y1 = 0,082; y3= 0,117. Поскольку λ = y1 + y2 + у3 = 0,24, то:

х1 = у1\ = 0,171; х2 = у2\ = 0,342; х3 = у3\ = 0,487.

Ожидаемая норма прибыли сформированного ПЦБ

те = х1т1 + x2m2 + х3т3 = 46,83 (%),

его риск (среднеквадратичное отклонение)

![]()

Пример 4.5. (Предоставление кредита). Инвестор сформировал эффективный портфель, рассчитанный в примере 4.4. Он принял решения относительно размещения 75% денежных средств в рыночный портфель, остаток — в ценные бумаги, которые необремененные риском.

Необходимо вычислить ожидаемую норму прибыли и риск портфеля инвестора.

Решение. Поскольку тЕ = 46,84%, Е =12,388%, RF =10%, х = 0,75, то

mП = (1-х)RF + xmE = 0,2510 + 0,7546,84 = 37,63(%),

П = x E = 0,75 12,388 = 9,291(%).

Пример 4.6. (Получение кредита). Инвестор использует эффективный портфель, рассчитанный в примере 4.4. Он принял решения по размещению капитала в рыночный портфель, который составляет 120% по отношению к собственному капиталу.

Необходимо вычислить долю ссудных средств, ожидаемую норму прибыли и риск его портфеля.

Решение. Поскольку тЕ = 46,84%, Е =12,388%, RF =10%, х = 1,2, то mП = (1-х)RF + xmE = (1 - 1,2) 10 + 1,2 46,84 = 54,208(%),

П = x E = 1,2 12,388 = 14,866(%).

Доля ссудных средств составляет 20% (20% = 120% - 100%) объема собственного капитала.

Пример 4.7. Инвестор использует эффективный портфель, рассчитанный в примере 4.4. Он принял решения по размещению 120% собственного капитала в рыночный портфель.

Необходимо построить линию рынка капиталов и осуществить соответствующий анализ.

Решение. Поскольку тЕ = 46,84%, Е =12,388%, RF =10%, то исходя из соотношения

получаем соответствующее уравнение линии рынка капиталов:

![]()

или же

![]()

Итак, для эффективного портфеля увеличения риска на 1 % приводит к увеличению его нормы прибыли почти на 3% (на 2,974%).

Если же выходить из соотношения

это получаем такое уравнение:

![]()

А потому для эффективного портфеля увеличения нормы прибыли на 1% приводит к увеличению его риска почти на 0,3363%, то есть на величину модифицированного коэффициента вариации (СУЕҐ- = 0,3363).

![]() .

.

Литература: 1, 3, 4, 9, 10, 11, 12, 18.