19. Управление финансами организаций аудиовизуальной сферы 484 VI. Хозяйственный механизм функционирования предприятия аудиовизуальной I

Особенностью применения затратного подхода является дис; ференциация понятий:

восстановительная стоимость (стоимость воспроизводства] определяется издержками в текущих ценах на создание точ| ной копии оцениваемого объекта с учетом износа и изъяное

стоимость возмещения определяется издержками на созда! ние объекта-аналога.

Данный подход может быть реализован с помощью следую! щих методов: развития (освоения), количественного анализа, по| элементного расчета, индексного, ликвидационной стоимости.

Метод развития (освоения) представляет собой упрощенну модель инвестиционного анализа варианта использования объе! та оценки, не имеющего аналогов в сравнительных продажах.

Метод количественного анализа заключается в составлении сме, ты затрат на все виды работ для полного воссоздания объекта оцен| ки. Этот метод оценки является точным, но требующим болыпог количества трудозатрат.

Метод поэлементного расчета представляет собой модифщ цию предыдущего метода количественного анализа и основан разработке укрупненных сметных норм и расценок.

Индексный метод заключается в определении восстановител! ной стоимости бизнеса или его отдельных частей путем умножен его балансовой стоимости на соответствующий индекс переоцени

Метод ликвидационной стоимости. Для расчета ликвидации! ной стоимости можно использовать правила, которые применяв ся по отношению к различным видам оборотных активов: для пасов применяется скидка в расчете на дополнительные затраты перевозку в складские помещения нового покупателя; МБП обь но не доживают до реализации; стоимость полуфабрикатов уме* шается до рыночной цены лома; для готовой продукции исполь вана скидка, характерная для распродажи; часть дебиторской „ долженности признается безнадежной; расходы будущих периоде не имеют будущего; уплаченный НДС, как правило, не может бь погашен; часть авансов не удается вернуть; часть денежных среде может храниться на счете в ликвидируемом банке.

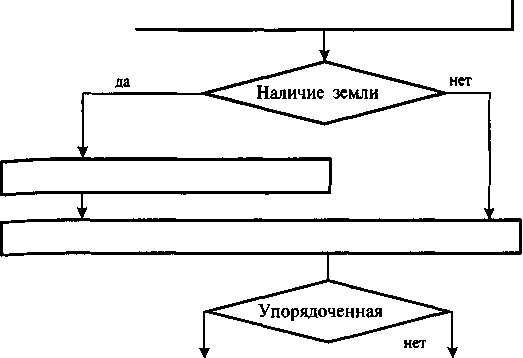

Для проведения ликвидации предлагается использовать

ритм оценки ликвидационной стоимости, который представлен рис. 19.3. При оценке ликвидационной стоимости внеоборотных тивов применяются следующие правила: основные средства и не вершенное строительство продаются со скидкой и дисконтируются учетом возможных сроков реализации; стоимость нематериальи активов, как правило, ничтожна; стоимость долгосрочных финанс вых вложений уменьшается на величину брокерской комиссии.

Начало

Баланс на ближайшую к ликвидации дату

Баланс (скорр) = Баланс - Земля

Корректировка нематериальных активов

да

Упорядоченная продажа |

Форсированная продажа |

V |

* |

Финансовый результат max Выручка max Затраты на содержание активов min Текущая стоимость |

Финансовый результат min Выручка min Затраты на содержание активов opt Текущая стоимость |

i |

г |

1) Выручка от реализации оборотных активов = ^Балансовая стоимость, х £,, где k,< 1. 2) Выручка от реализации внеоборотных активов = ЕРыночная стоимость, (1 + г)", где г — ставка дисконтирования, п — число месяцев до продажи |

|

Расчет затрат на продажу

прямые: Зарплата оценщику = Процент х Цена актива;

косвенные: затраты на поддержание активов в товарной форме; затраты на менеджмент

Расчет ликвидационной стоимости

Ликвидационная стоимость = Выручка от реализации активов - Затраты

на продажу — Убытки — Обязательства

Рис. 19.3. Процедура оценки ликвидационной стоимости

Первый этап. Составляется бухгалтерский баланс на наиболее близкую к оценке ликвидационной стоимости дату. Если такая оценка проводится в связи с принятием решения о ликвидации

486 VI. Хозяйственный механизм функционирования предприятия аудиовизуальной (

юридического лица, целесообразно основываться на данных бу галтерского баланса, составленного по итогам инвентаризацщ| имущества и обязательств юридического лица на дату при* решения о его ликвидации.

Второй этап. Оценщик корректирует (при необходимости! данные бухгалтерского баланса, поскольку предприятия не всегл адекватно учитывают и отражают в документах нематериальный активы. Однако часть нематериальных активов, например права| вытекающие из права владения патентом, может быть продана процессе ликвидации.

Следует отметить, что по сложившейся в России практике большинстве случаев из учета исключается стоимость земли, всяком случае до принятия закона об обороте земель.

Третий этап. Устанавливается подход к ликвидации бизнеса Здесь особая роль принадлежит консультанту-оценщику. Имен| но он должен установить наилучший способ продажи активов| При этом выступает критерием максимизация чистой выруч* от продажи активов. Выделяют два способа ликвидации: обыч| ная (упорядоченная) продажа активов; форсированная (ускоре* ная) продажа активов.

Упорядоченная продажа обеспечивает, как правило, относ* тельно большую выручку. Но сравнительно большая ее часть «ci дается» затратами на содержание активов. Кроме того, велич* чистой выручки отдаленного периода существенно уменьшае при ее приведении (дисконтировании) к текущей стоимости.

Форсированная продажа обеспечивает относительно меньи выручку, но позволяет освободиться (полностью или частично) расходов на содержание материальных активов, предназначен* к реализации. Критерием при выборе способа продажи выступа максимум чистого дисконтированного дохода.

Определение способов продажи и соответственно времен* рамок ликвидационных процедур особенно важно при обоснова| нии условий продажи нематериальных активов. Как правило, бухгалтерском балансе их ценность представлена исходя из ема затрат на их приобретение или создание (разработку). Н> же их рыночная стоимость. И эта стоимость меняется в зависимо сти от сроков реализации.

Четвертый этап. Определяется совокупная выручка от реа| лизации как внеоборотных, так и оборотных активов. Для этог необходимо определить рыночную стоимость каждого акт Сумма этих стоимостей и составит величину будущей совои ной выручки.

487

§ управление финансами организаций аудиовизуальной сферы

Пятый этап. Обосновываются размеры затрат, связанные с продажей активов. Именно на величину этих затрат уменьшается валовая выручка от их реализации. Выделяют прямые и косвенные издержки, связанные с такой продажей.

Прямые издержки — это преимущественно комиссионные вознаграждения и гонорары третьим лицам, т.е. тем, кто в той или иной мере вовлечен в процесс реализации активов, а также оплата судебных издержек, если ликвидация коммерческих организаций происходит на основании решения суда. Можно выделить выплаты оценщику имущества, аукционисту, торговой фирме в соответствии с соглашением о продаже отдельных видов активов.

Косвенные издержки — это расходы на содержание активов или на поддержание их в товаропривлекательной форме. В частности, это дополнительные затраты, обеспечивающие работоспособность предназначенных к продаже машин и оборудования.

Из ликвидационной стоимости вьиитаются также убытки и обязательства организации.

Шестой этап. Добавляется или уменьшается чистая выручка в связи с появлением дополнительных операционных прибылей или операционных потерь.

Конечно, Ъри определении ликвидационной стоимости нужно исходить из того, что ликвидируемая организация, как правило, полностью или частично прекращает свою хозяйственную активность. Однако возможны ситуации, когда на счета ликвидируемого юридического лица поступают дополнительные денежные средства, например, в погашение дебиторской задолженности или в результате частичного продолжения хозяйственной деятельности.

Возможно и обратное, когда ликвидируемая организация несет дополнительные потери, например, в связи с тем, что не вовремя был расторгнут договор по аренде занимаемых организацией складских помещений.

Методы сравнительного (рыночного) типа

Сравнительный подход при оценке бизнеса может быть реализован только при хорошей развитости рыночных отношений и наличии достаточного количества сделок и операций по купле и продаже различных объектов оценки. Оценка бизнеса в соответствии с данным подходом осуществляется с помощью следующих методов: сделок, соотнесения (переноса), сравнительной единицы.