3.Автомвтизированная (компьютерная) форма бухгалтерского учета.

Данная форма предполагает использование для обработки учетной информации компьютерных технологий на всех участках учета.

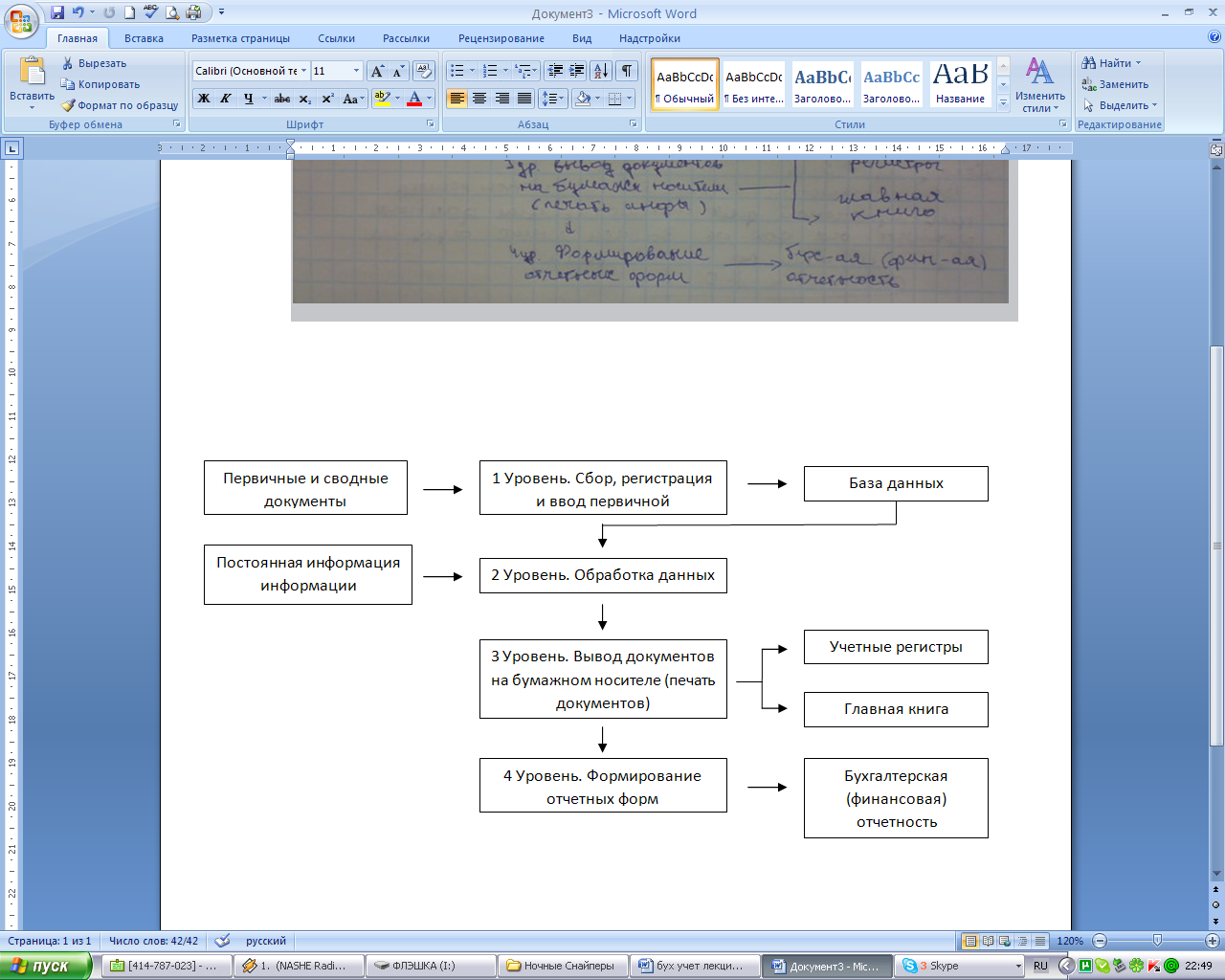

Автоматизированная форма бухгалтерского учета реализуется по нескольким уровням:

На 1-ом уровне предусмотрен инструментарий для подготовки различных справок и документов. В течение отчетного периода в базу данных заносится информация по каждой услуге.

Данные сформированные на 1-ом уровне подвергаются обработке на 2-ом уровне. Помимо этого используется информации справочного и нормативного характера.

На 3-ем уровне формируются учетные регистры в которых объединяются хронологические, систематические записи и текущие хозяйственные операции. Пользователь по своему запросу может оперативно получать информацию с требуемой степенью детализации об имуществе, состоянии расчетов, различные экономические показатели, справочные данные, а так же проследить статистику и динамику их изменения.

На 4-ом уровне кроме получения бухгалтерской финансовой отчетности есть возможность сформировать различные аналитические данные. Данная система учета позволяет свести к минимуму дублирование технологических операций по вводу операций.

4.Упрощенная форма бухгалтерского учета.

Используется только субъектами малого предпринимательства. В соответствии с федеральным законом 88 «о государственной поддержке малого предпринимательства в РФ». В связи с этим под субъектами понимаются коммерческие организации в уставном капитале у которых:

1.Доля участия РФ общественных и религиозных организаций, а так же благотворительных и иных фондов не превышает 25%.

2.Доля принадлежащая одному или нескольким юридическим лицам, не являющихся субъектами малого предпринимательства не превышает 25%.

3.Средняя численность работников, которых за отчетный период не превышает следующий придельных уровней:

-в промышленности строительстве и на транспорте 100 чел.

-в сельскохозяйственной и научной сфере 60 чел.

-в оптовой торговле 50 чел.

-в розничной торговле и бытовом обслуживании 30 чел.

-в остальных отраслях порядка 50 чел.

Кроме этого под субъектами малого предпринимательства понимаются физические лица занимающиеся предпринимательской деятельностью без образования юридического лица. Малые предприятия осуществляющие несколько видов деятельности (многопрофильные) относятся к малым по вышеуказанным критериям того вида деятельности, доля которого является наибольшей в годовом объеме оборота или годовом объеме прибыли.

В зависимости от объема работы руководитель малого предприятия может:

1.создать бухгалтерскую службу как структурное подразделение возглавляемое главным бухгалтером.

2.вести в штат должность бухгалтера.

3.передать ведение бухгалтерского на договорных началах централизованно бухгалтерии или бухгалтеру специалисту.

4.вести бухгалтерский учет лично.

Учетная политика малого предприятия должна включать:

1.рабочий план счетов.

2.формы первичных документов, применяемые при оформлении хозяйственных операций по которым не предусмотрены типовые формы.

3.порядок проведения инвентаризаций и методы оценки видов имущества и обязательств.

4.Правила документооборота и технологий обработки учетной информации.

5.порядок контроля за хозяйственными операциями.

Упрощенная форма бухгалтерского учета малым предприятием может вестись 2-мя способами по:

1.простой форме бухгалтерского учете, т.е. без применения регистров бухгалтерского учета имущества малого предприятия.

2.форме бухгалтерского учета с использованием регистров учета имущества малого предприятия.

Простую форму бухгалтерского учета применяют малые предприятия которые совершают незначительное количество хозяйственных операций (не более 30 в месяц) и не осуществляют производство продукции связанного с большими затратами материальных ресурсов. Для учета всех операций ведется книга учета фактов хозяйственной деятельности (КУХО ф. К-1). Наряду с этим для расчетов по оплате труда с работниками по НДФЛ, предприятие должно вести ведомость ф. В-8.

Книга учета (КУХО) является регистром синтетического и аналитического учета. На основании этой книги можно определить наличие имущества и денежных средств, а так же их источников у малого предприятия на определенную дату и составить бухгалтерскую отчетность. Кроме этого она служит комбинированным регистром бухгалтерского учета, который содержит все применяемые малым предприятием бухгалтерские счета и позволяет вести учет всех операций. По окончании отчетного месяца подсчитываются итоговые суммы оборотов по дебиту и кредиту всех счетов. После этого по окончании месяца выводится сальдо по каждому из этих счетов.

Для учета финансово хозяйственных операций по этому способу малое предприятие может применять следующие регистры бухгалтерского учет:

1.КУХО форма К-1.

2.Ведомость учета основных средств и начисленной амортизацией. форма В-1.

3.Ведомость учета производственных запасов и товаров, а так же НДС уплаченного по ценностям. форма В-2.

4.Ведомость учета затрат на производство. форма В-3.

5.Ведомость учета денежных средств и фондов. форма В-4.

6.Ведомость учета расчетов и прочих операций. форма В-5.

7.Ведомость учета реализации . форма В-6 (оплата).

8.Ведомость учета расчетов и прочих операций. форма В-6 (отгрузка).

9.Ведомость учета расчетов с поставщиками. форма В-7.

10.Ведомость учета оплаты труда. форма В-8.

11.Ведомость шахматная. форма В-9.

Каждая ведомость применяется для учета операций по одному из используемых бухгалтерских счетов.

Сумма по любой операции записывается одновременно в 2-х ведомостях. В одной по дебиту счета, другой по кредиту корреспондирующего счета. В обеих ведомостях делается запись на основании первичных документов. Обобщение месячных итогов финансово-хозяйственной деятельности малого предприятия отраженных в указанных ведомостях производится в шахматной ведомости (форма 9) на основании которой составляется оборотная ведомость. Оборотная ведомость лежит в основе составления бухгалтерского баланса.