Оперативне управління у фінансовому менеджменті (на прикладі управління платежами)

Одним із найважливіших завдань в оперативному управлінні фінансовими ресурсами навчального закладу є управління платежами.

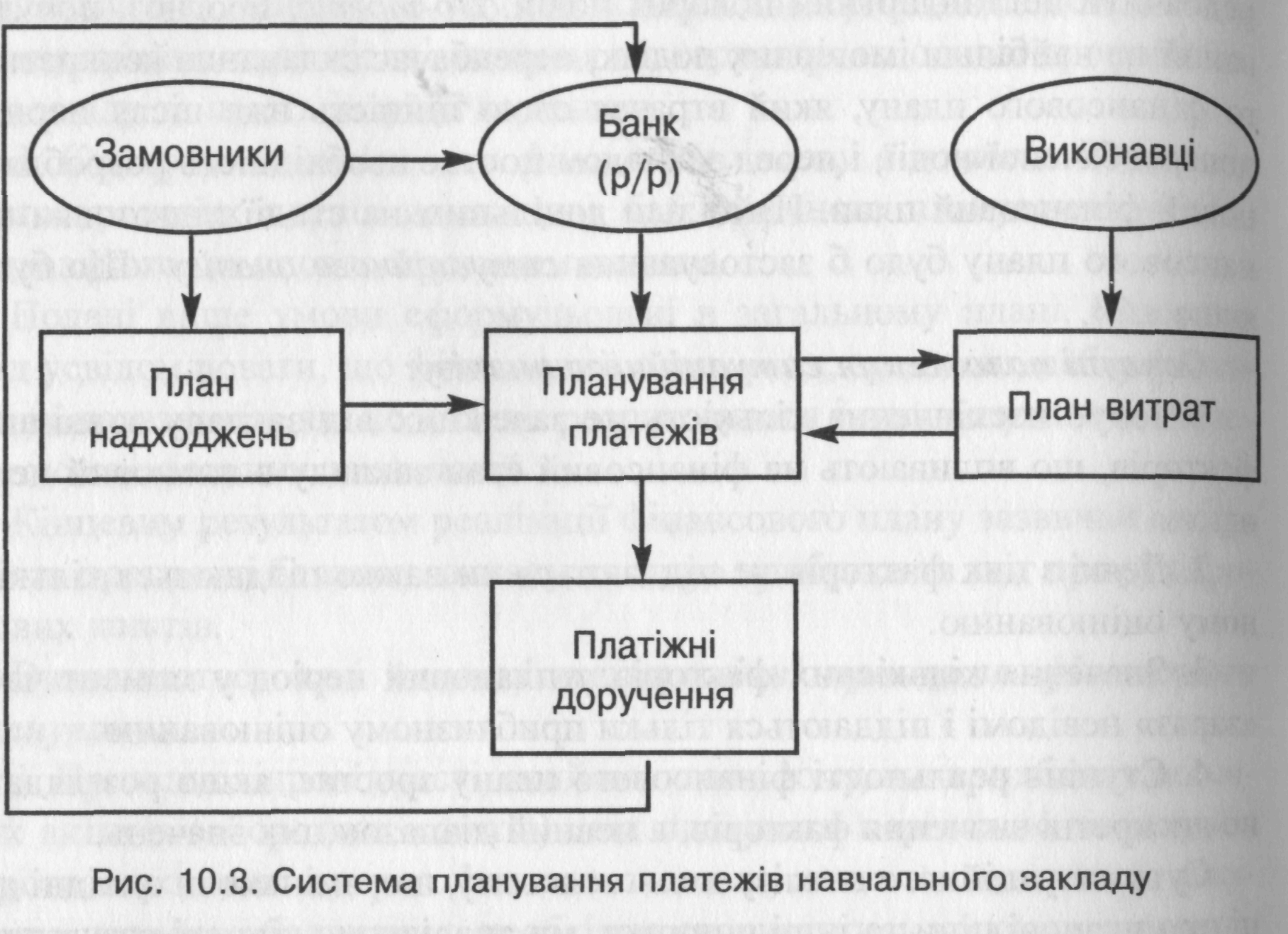

Умови підвищення ефективності діяльності освітніх організацій контролю та координації і тим самим забезпечує перехід управління фі нансовими ресурсами закладу на якісно новий рівень. (ДИВ. СХЕМУ).

«Замовники» укладають угоди (подають заявки) на навчання, науково-технічну продукцію (НТП), а потім перераховують на розрахунковий рахунок закладу в «Банку» гроші за навчання. «Банк» повідомляє заклад про гроші, що надійшли на його разрахунковий рахунок, та надає «Виписку банку».

Заклад на підставі пакету угод (портфеля замовлень), статистичного аналізу грошових надходжень за минулі періоди, прогнозу попиту на його продукцію (послуги) складає «План надходжень» коштів на свій розрахунковий рахунок на тривалий період (Р1К квартал, місяць).

Коригування «Плану надходжень» здійснюється в разі змін у портфелі замовлень та попиті на продукцію, а також відповідно до фактичних надходжень на підставі «Виписки банку».

«Виконавці» — центри відповідальності, що складають «Замовлення» на оплату придбання ресурсів, послуг, необхідних для функцюну вання закладу. На підставі «Замовлень» складається «План витрат» той самий період, що й «План надходжень». «План витрат» коригуєті ся в разі змін у «Плані витрат», а також відповідно до фактичної оплати замовлень на підставі «Виписки банку». Таким чином, плани надходжень та витрат повинні збігатись чи мати незначні відмінності.

Проте за сучасного нестабільного стану економіки плани надходжень від кількості грошових коштів на розрахунковому рахунку закладу.

Для успішного функціонування системи «Планування платежів» закладу необхідно забезпечити взаємоузгоджене функціонування багатьох підсистем обліку, контролю та планування в закладі.

Взаємоузгоджене функціонування підсистем «Облік матеріальних цінностей», «Облік кредиторської та дебіторської заборгованості», «Облік підзвітних осіб», «Розрахунок заробітної платні» тощо дає змогу оперативно проводити аналіз фінансового стану закладу з виділенням у балансі його коштів таких розділів: розподіл прибутку, створення та використання фондів економічного стимулювання, наявність власних обігових та прирівнюваних до них коштів, стан та використання обігових коштів.

6. Здійснення інвестицій в освітню діяльність

Модель оцінювання ефективності інвестиційних програм

У процесі фінансово-господарської діяльності адміністрації навчального закладу доводиться здійснювати інвестиції в програми, результати яких можуть бути отримані лише після завершення тривалого періоду.

Прикладами таких довгострокових інвестицій є придбання цінного обладнання (наприклад, комп'ютерної техніки), науково-дослідницькі розробки, направлення співробітників на курси підвищення кваліфікації, організація семінарів, конференцій, виставок. Результати інвестування виявляться у віддаленому майбутньому. Тому вкрай важливо розробити механізм оцінювання ефективності інвестиційних програм.

Ухвалення інвестиційної програми здійснюється відповідно до цілей навчального закладу. Оптимальність такої програми визначається показниками досягнення мети.

Цільовою настановою для закладу є підвищення якості навчального процесу та наукових досліджень: підвищення якості викладання предметів, покращення матеріально-технічної бази навчання, покращення побутових умов, організація дозвілля учнів, покращення якості послуг, які надає заклад.

Результатом реалізації такої цільової настанови має бути збільшення контингенту Учнів, кількості угод на науково-дослідницькі роботи та інші послуги закладу. В цілому ці результати становлять програму діяльності закладу, спрямовану на максимізацію прибутків.

Показниками, що характеризують ступінь ризику програми, виступають операційний та фінансовий леверидж.

Фінансовий леверидж характеризує ефективність використання позики, за яку заклад має виплатити певний відсоток. Рівень фінансового левериджу показує, на скільки відсотків зміниться прибутковість позикових коштів зі зміною прибутку закладу на 1 %.

Модель оцінювання ефективності інвестиційних програм розглядається на певний проміжок часу. Вхідними змінними моделі є обсяги послуг, що надає заклад, та ціни на них. Враховуються постійні та змінні витрати з кожного виду послуг. Крім того, постійні витрати поділяються на обов'язкові (матеріальна база та забезпечення її експлуатації, амортизаційні відрахування, комунальні послуги, бюджетні відрахування та податки, страхування майна, заробітна платня вчителів та інших працівників закладу) і

дискреційні (витрати на дослідження, наукову діяльність, розробки у сфері удосконалення навчального процесу, рекламу, підвищення кваліфікації викладачів). Величина обов'язкових витрат залишається практично незмінною протягом відносно незначного проміжку часу, величина ж дискреційних витрат може змінюватися відповідно до цілей функціонування закладу.

Таким чином, розміри дискреційних витрат фактично визначають перспективи розвитку закладу, реклама дає змогу збільшувати попит на послуги, дослідження та розробки у сфері удосконалення навчального процесу та наукової роботи сприяють зниженню обов'язкових витрат, а підвищення кваліфікації викладачів забезпечує покращення якості освітніх послуг і, як наслідок, зростання цін на них.

Модель дає змогу визначити сукупний додатковий попит, зумовлений рекламою, на період планування з кожного виду послуг; розміри необхідної матеріальної бази; забезпечення ресурсами плану набору учнів.

Визначення ризику програми здійснюється шляхом розрахунку рівня операційного (на підставі показників постійних витрат та маржи-нального прибутку на планований період) та фінансового леверидж) (на підставі зміни прибутковості позикових коштів та забезпечення прибутковості закладу).

Модель оцінювання прибутковості депозитних вкладів

Дослідження динаміки надходжень грошових ресурсів на розрахуй ковий рахунок навчального закладу дає змогу зробити висновок про в нерівномірність. Піковими місяцями є вересень, січень, лютий, тра^ вень.

Оскільки існують платежі, орієнтовані на виплату через тривали

угодами на момент виконання робіт), постає необхідність захисту фінансових ресурсів закладу від впливу інфляції.

Одним зі способів збереження грошей від знецінення є розміщення їх на депозитному вкладі. Виступаючи в такому разі в ролі інвестора, освітній заклад має не помилитись у виборі партнера — банку чи іншого комерційного закладу з вигідними для інвестора показниками відсоткової ставки на період нарощування.

Тому в системі фінансового менеджменту освітнього закладу передбачена модель оцінювання прибутковості депозитних вкладів під прості та складні відсотки.

Вхідними змінними такої моделі є: початковий розмір депозиту, період часу, на який робиться вклад, ставка нарощування. Для оцінювання використовується показник темпу інфляції. Модель дозволяє розрахувати нарощену суму грошей на певний період депозитного вкладу.

Модель регулювання витрат на навчання (на прикладі ВНЗ)

В умовах достатньо жорстокої конкуренції, зумовленої ринковими відносинами, перед навчальним закладом постають завдання визначення навчального плану з предметів, що користуються попитом у сучасних умовах, та цін за навчання. Процес визначення цін за навчання здійснюється в кілька етапів.

На першому етапі проводиться маркетингове дослідження потреб ринку в певних спеціалістах, відповідно — знаннях з певних предметів.

Метою цього дослідження є визначення виду ціни за навчання за окремими спеціальностями (лімітна стратегія, стратегія «збирання вершків», стратегія «укорінювання» на ринку, стратегія лідера ринку, престижна, психологічна, скоригована стратегії тощо) та її значення.

Не розглядаючи механізму роботи та методів визначення цін на цьому етапі, припустимо, що відповідні особи в освітньому закладі володіють інформацією про навчання одного студента за певним профілем. Тобто за умови, що ціна за навчання одного студента буде встановлена на певному фіксованому рівні, забезпечуватиметься виконання плану набору студентів на цю спеціальність.

На другому етапі проводиться розрахунок собівартості навчання за певними профілями. Факультети складають калькуляції витрат на навчання одного студента (групи студентів). Калькуляція собівартості складається для кожної спеціальності окремо. Кількість статей витрат У ній визначається планово-фінансовим відділом (ПФВ) навчальні витрати на капітальний ремонт, енергоресурси та комунальні послуги інші витрати.

Першу групу статей витрат становлять витрати, необхідні безпосередньо для навчання учня (студента). Вони визначаються факультетом разом з ПФВ. До цієї групи належать: основна та додаткова заробітна платня педагогічного й допоміжного персоналу (вона визначається нормативними документами Міністерства освіти і науки України та навчальним закладом), навчальні витрати, витрати на придбання обладнання, оренду приміщень, видання навчально-методичної літератури.

Другу групу статей витрат становлять витрати на персонал, що забезпечує діяльність закладу: основна та додаткова зарплата адміністрації, функціональних підрозділів закладу та нарахування на неї, накладні витрати закладу.

Третю групу статей витрат становлять витрати на розвиток навчального закладу.

Слід зауважити, що витрати за першою та другою групами в наш час залежать здебільшого не від конкретної спеціальності чи профілю, а тільки від розмірів навчального закладу та рівня його технічної оснащеності. Витрати третьої групи визначають перспективи розвитку закладу освіти: поліпшення матеріальної бази, відкриття нових спеціальностей (профілів), підтримання непрестижних предметів. Ця група витрат надзвичайно рухома, на неї суттєво впливає коньюнктура ринку. Тобто фактично вона являє собою ту частину коштів, якою заклад може вільно маневрувати, визначаючи політику свого розвитку.

Таким чином, орієнтуючись на ринкові ціни, що пропонуються за навчання за різними профілями (спеціальностями) навчального закладу, за допомогою моделі можна регулювати контингент студентів, які навчаються на умовах повної компенсації витрат.