Тема: 5 Облік міжбанківських розрахунків

Програмна анотація

Суть міжбанківських розрахунків та їх форми.

Облік міжбанківських розрахунків за прямими кореспондентськими угодами.

Облік міжбанківських розрахунків через систему електронних платежів.

Облік міжбанківських розрахунків через внутрішньобанківську платіжну систему.

Суть міжбанківських розрахунків та їх форми

Міжбанківські розрахунки є важливою складовою платіжного механізму держави.

Безготівкові розрахунки між суб'єктами господарської діяльності, як правило, не можуть бути завершені у межах однієї установи банку. Це головна причина виникнення міжбанківських розрахунків між установами банків, які знаходяться у різних населених пунктах.

Міжбанківські розрахунки — це система виконання і регулювання платежів за грошовими вимогами і зобов'язаннями, які виникають між банківськими установами в процесі їхньої діяльності.

Розрахунки між банками виникають переважно у зв'язку з виконанням установами банків доручень клієнтів на перерахування коштів на користь клієнтів в інші установи банків, а також виконання банківських операцій з купівлі, продажу і розміщення валютних коштів, грошових коштів у депозити та ін. Операції із зарахування коштів на рахунок клієнта або банківський рахунок у банку-отримувача, звичайно, передує операція зі списання коштів з рахунку клієнта або банківського рахунку в банку-платника. Таким чином, міжбанківські розрахунки є обов'язковим елементом системи безготівкових розрахунків.

Від правильної організації міжбанківських розрахунків багато в чому залежить безперервність обігу капіталу суб'єктів підприємницької діяльності.

За своєю суттю грошові кошти, перераховані міжміськими платниками за товарними та нетоварними операціями, з моменту їх списання з рахунків платників і до зарахування на рахунок отримувачів перебувають у складі банківських ресурсів і можуть використовуватись банком для фінансування його активних операцій. Термін перебування грошей у складі банківських ресурсів залежить від способу платежу та форми розрахунків, способу передачі інформації між банками, способу обробки облікової інформації в банку.

Складовими елементами системи міжбанківських розрахунків є:

кореспондентські відносини;

кореспондентські рахунки.

Кореспондентські відносини можуть існувати між різними комерційними банками, між комерційними банками і центральним банком держави, а також центральним банком іншої держави, між Центральними банками суверенних держав.

Економічна основа розрахунків між банками — запровадження між ними кореспондентських відносин.

Під кореспондентськими відносинами розуміють договірні відносини, які виникають між двома або декількома кредитними установами з приводу здійснення платежів, розрахунків, надання послуг одній з них за дорученням і за рахунок іншої.

Кореспондентські відносини оформляються кореспондентською угодою, в якій фіксується строк договору, порядок та умови виконання відповідних банківських операцій, а також режим функціонування кореспондентського рахунку.

Кореспондентський рахунок — це рахунок, на якому відображаються розрахунки, що виконує одна кредитна установа за дорученням і за рахунок коштів іншої кредитної установи на підставі кореспондентської угоди.

Наприклад, банк А на підставі угоди з банком Б бере на себе зобов'язання отримати грошові кошти від клієнтів, що належать банку Б, сплачувати за його рахунок перекази тощо. У свою чергу банк Б приймає на себе зобов'язання виконувати такі самі операції для банку А. При цьому банки відкривають один в одного кореспондентські рахунки, на яких тимчасово накопичуються грошові кошти, які надходять для банку-кореспондента.

Існує два типи кореспондентських рахунків:

кореспондентський рахунок нашого банку, відкритий в іншому банку, називається рахунок «ностро»,

рахунок іншого банку, відкритий в нашому банку, іменується рахунок «лоро».

За своїм характером рахунок «ностро» — активний, а рахунок «лоро» — пасивний.

Ці рахунки можуть відкриватись як на взаємній основі, так і в односторонньому порядку.

Рахунок «ностро», відкритий на балансі одного банку, виступає як рахунок «лоро» на балансі банку-кореспондента.

Основні записи виконуються за рахунком «лоро». Вони є вирішальними для забезпечення своєчасності платежу і нарахування відсотків.

Операції за рахунком «ностро» здійснюються за методом дзеркальної бухгалтерії. На рахунках «ностро» обліковуються кошти банку, депоновані у іншому українському або зарубіжному банку-кореспонденті. З цих рахунків виконуються платежі на користь клієнтів банків-кореспондентів (фірм, банків і окремих громадян).

Усі платежі з рахунків «ностро» здійснюються лише з дозволу банку, якому відкритий цей рахунок. Грошові кошти зараховуються на рахунки «ностро» банками-кореспондентами самостійно. Про завершену операцію того ж дня надсилається повідомлення банку, якому відкритий рахунок «ностро».

На рахунках «лоро» обліковуються грошові кошти, що належать банку, на ім'я якого відкритий цей рахунок.

За кредитом рахунків «лоро» відображається надходження грошових коштів на адресу клієнтів, яких обслуговує банк, що є власником цього рахунку. Зарахування грошових коштів на рахунок «лоро» проводиться самостійно з повідомленням банку-кореспондента.

За дебетом рахунку «лоро» відображаються платежі на користь банку, в якому відкритий цей рахунок, і його клієнтів. Ця операція здійснюється лише з дозволу банку, в якому відкритий рахунок «лоро». Операції за кореспондентським рахунком виконуються банком-кореспондентом у межах кредитового залишку, перевищення якого допускається у випадку надання кредиту овердрафт, якщо такий кредит передбачений угодою.

Розмір залишку коштів на рахунку в банку-кореспонденті залежить від характеру та обсягу послуг, які надаються кореспондентом.

За кореспондентськими рахунками «ностро» і «лоро» в аналітичному обліку відкриваються особові рахунки по кожному банку і виду валюти. В номер особового рахунку вводяться такі параметри, як характеристика банку (резидентність), його код. Особові рахунки, відкриті в українських банках, реєструються в книзі відкритих особових рахунків.

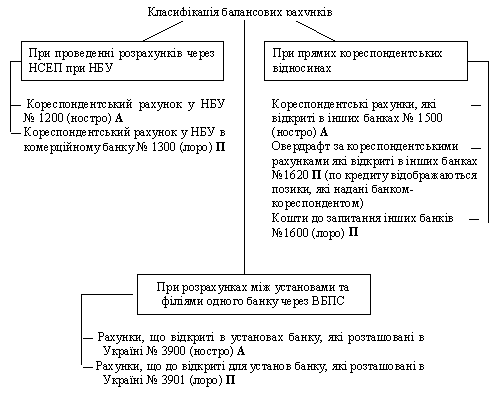

Нижче наведемо схему класифікації балансових рахунків, призначених для обліку міжбанківських розрахунків (усі розрахунки розміщені у 1 класі):