- •Комплексный экономический анализ хозяйственной деятельности Алексеева а.И., вАсильев ю.В., Малеева а.В., Ушвицкий л.И. 2010 содержание

- •Раздел I. Роль комплексного анализа в управлении. Содержание комплексного управленческого анализа и последовательность его проведения

- •Глава 1. Характеристика комплексного экономического анализа Контрольные вопросы

- •1.1. Предмет экономического анализа и его научный аппарат

- •1.2. Виды экономического анализа и его связь со смежными дисциплинами

- •Классификация видов экономического анализа

- •1.3. Задачи экономического анализа хозяйственной деятельности

- •Глава 2. Организация аналитической работы Контрольные вопросы

- •2.1. Система показателей экономического анализа

- •Пример расчета удельного веса

- •Пример расчета роста и прироста

- •2.2. Метод и методика экономического анализа

- •Пример сравнения показателей при оценке выполнения плана

- •Пример сравнения показателей для оценки обоснованности планов

- •Пример сравнения показателей для анализа эффективности мероприятий по совершенствованию производства

- •2.3. Особенности использования факторного анализа

- •Матрица применения способов детерминированного факторного анализа

- •Исходные данные для факторного анализа

- •2.4. Информационное обеспечение и последовательность экономического анализа

- •Раздел II. Структура комплексного бизнес-плана и роль анализа в разработке и мониторинге основных показателей

- •Глава 3. Роль анализа в комплексном планировании бизнеса Контрольные вопросы

- •3.1. Общая характеристика планирования

- •3.2. Значение анализа во внутрипроизводственном планировании

- •3.3. Пределы планирования

- •3.4. Мониторинг основных плановых показателей

- •Глава 4. Структура, содержание и принципы разработки бизнес-планов Контрольные вопросы

- •4.1. Инвестиционный бизнес-план

- •Виды рисков и их влияние на основные показатели деятельности организации

- •Стандартный счет прибылей и убытков

- •Стандартный балансовый отчет

- •Финансово-экономические результаты деятельности организации

- •4.2. Современные стандарты управления

- •4.3. Система планирования и контроля производства

- •Раздел III. Сметное планирование (бюджетирование) и анализ исполнения смет (бюджетов)

- •Глава 5. Бюджетирование как система планирования деятельности организации Контрольные вопросы

- •5.1. Цели и задачи бюджетирования

- •5.2. Процесс бюджетирования

- •5.3. Состав операционных бюджетов

- •Коэффициенты относительной оплаты товара

- •5.4. Состав финансовых бюджетов

- •Модель оценки себестоимости в виде расходных коэффициентов

- •Модель оценки себестоимости в виде цен ресурсов

- •Глава 6. Технология составленияи контроля бюджетов организации Контрольные вопросы

- •6.1. Исходные данные для составления бюджетов

- •Прогнозные данные для расчета краткосрочного финансового плана

- •Планируемые объемы постоянных затрат

- •Состояние активов и пассивов организации

- •6.2. Составление операционных бюджетов организации

- •Бюджет продаж организации и график поступления денег

- •План производства товара

- •Бюджет затрат на основные материалы с графиком выплат

- •Бюджет затрат прямого труда

- •Бюджет производственных накладных затрат

- •Расчет себестоимости единицы товара

- •Бюджет административных и маркетинговых издержек

- •6.3. Составление финансовых бюджетов

- •Плановый отчет о прибыли без дополнительного финансирования

- •Бюджет денежных средств (без дополнительного финансирования)

- •Плановый отчет о прибыли (окончательный вариант)

- •Окончательный вариант бюджета денежных средств

- •Баланс организации на начало и конец планового периода

- •6.4. Контроль выполнения бюджета организации и анализ отклонений

- •Результаты контроля бюджета в рамках простого анализа отклонений

- •Результаты контроля бюджета с факторным анализом отклонений

- •Результаты факторного анализа отклонений денежного потока

- •Раздел IV. Анализ в системе маркетинга

- •Глава 7. Сущность и концепции маркетингового анализа Контрольные вопросы

- •7.1. Основные понятия маркетингового анализа

- •Влияние маркетинговой концепции на деятельность организаций

- •7.2. Информационное обеспечение маркетингового анализа

- •Классификация источников информации маркетингового анализа

- •Расчет критерия достоверности

- •Глава 8. Методы маркетинговых исследований Контрольные вопросы

- •8.1. Цели и порядок проведения маркетингового исследования

- •8.2. Общая характеристика методов маркетинговых исследований

- •8.3. Методы полевых исследований

- •Варианты постановки вопросов и их характеристики

- •Зависимость интервала ошибки от размера выборки и уровня доверия

- •Преимущества и недостатки различных форм опроса

- •8.4. Методы обработки и обобщения данных

- •Глава 9. Анализ в стратегическом маркетинге Контрольные вопросы

- •9.1. Процесс стратегического планирования маркетинга

- •9.2. Методы анализа рынка

- •Цели и задачи маркетинга организации

- •Пример вычисления вклада товара в критическую норму прибыли

- •9.3. Применение swot-анализа для определения маркетинговых стратегий организации

- •Примерный список параметров оценки организации

- •Матрица swot для определения сильных и слабых сторон организации

- •Примерный список параметров оценки среды

- •Матрица для определения рыночных возможностей и угроз

- •Матрица корреляционного swot-анализа

- •9.4. Применение методов маркетингового анализа для прогнозирования рыночных тенденций

- •Подбор факторов (f1f3), влияющих на изменение объема продаж (q)

- •Отбор «факторов влияния» по коэффициенту корреляции

- •Реализация линейного прогнозирования «факторов влияния»

- •Продажи по прогнозу «факторов влияния»

- •Результаты оценки «риска прогнозирования» (var) на основе пакета ms Excel

- •Полная схема «факторного линейного прогнозирования» объема продаж

- •Раздел V. Анализ и управление объемов производства и продаж

- •Глава 10. Анализ объема производства и продаж Контрольные вопросы

- •10.1. Цели и задачи анализа производства и продаж товаров

- •10.2. Порядок анализа объемов производства и продаж

- •Анализ темпов роста производства и продажи товаров в сопоставимых ценах

- •Анализ роста и прироста производства и продаж товаров по годам

- •Анализ роста и прироста производства и продаж товаров

- •Анализ соотношения планового и фактического объема производства и продаж товаров в сопоставимых ценах

- •Анализ выполнения плана по производству продукции в сопоставимых ценах

- •Глава 11. Обоснование формирования и оценки эффективности ассортиментных программ Контрольные вопросы

- •11.1. Ассортиментная политика и планирование ассортимента

- •11.2. Анализ выполнения планов по номенклатуре

- •Выполнение плана по ассортименту товаров

- •11.3. Анализ влияния структуры и структурных сдвигов

- •Анализ структуры товаров

- •Исходные данные для анализа структурных сдвигов

- •Расчет и анализ влияния структурных сдвигов на объем производства методом прямого счета по всем изделиям

- •Расчет и анализ влияния структурных сдвигов на объем производства методом прямого счета по всем изделиям и по проценту

- •Расчет изменения средней цены единицы товара за счет изменения структуры выпуска

- •Глава 12. Анализ обновления продукции и ее качества Контрольные вопросы

- •12.1. Критерии оценки новых товаров

- •12.2. Анализ показателей качества товара

- •Анализ обобщающих показателей качества товара

- •Анализ качества товара х

- •Влияние сортового состава товара на изменение его цены

- •Анализ потерь от брака товаров

- •Глава 13. Анализ факторов и резервов увеличения объема производства и продаж товаров Контрольные вопросы

- •13.1. Анализ ритмичности производства

- •Анализ ритмичности производства товаров

- •13.2. Анализ факторов увеличения объема продаж

- •Анализ факторов изменения объема продаж товаров

- •Анализ выполнения договорных обязательств по отгрузке товара за месяц

- •Анализ выполнения договорных обязательств за год

- •13.3. Анализ сбыта товаров

- •Данные об отгрузке отдельных видов товаров

- •Анализ приоритетов продажи товаров по федеральным округам

- •Анализ приоритетов по потребителям товаров

- •Раздел VI. Анализ технико-организационного уровня и других условий производства

- •Глава 14. Оценка и анализ уровня организации производства и управления Контрольные вопросы

- •14.1. Анализ технико-организационного уровня

- •Результаты внедрения tpm в японских организациях

- •Анализ длительности производственного цикла важнейших изделий

- •Анализ структуры производственного цикла изготовления изделий

- •14.2. Показатели экстенсивности и интенсивности развития производства

- •Пути повышения эффективности использования материальных ресурсов

- •14.3. Оценка комплексного воздействия экстенсивных и интенсивных факторов развития организации

- •1 Трес 0,5 (тv 1). (14.6)

- •Глава 15. Анализ эффективности использования средств труда Контрольные вопросы

- •15.1. Цели анализа основных средств организации

- •15.2. Анализ состояния и движения основных средств

- •Состав, структура и движение основных средств (остаточная стоимость)

- •Оценка состояния и движения основных средств на основе коэффициентов

- •Характеристика изношенности основных средств организации

- •Анализ возрастного состава оборудования по группам

- •Шкала оценки технического состояния машин и оборудования

- •15.3. Характеристика использования машин и оборудования по времени и по производительности

- •Анализ использования парка оборудования в организации

- •Анализ экстенсивного использования оборудования организации

- •Данные об использовании оборудования в организации

- •Факторный анализ влияния эффективности использования оборудования на изменение объема производства товаров

- •15.4. Анализ эффективности использования основных средств

- •Исходная информация для анализа фондоотдачи

- •Анализ изменения фондоотдачи под влиянием изменения структуры основных средств и загрузки оборудования

- •Расчет влияния изменения основных средств на объем производства товаров

- •Исходные данные для анализа влияния изменения объемов производства на фондоотдачу и фондовооруженность

- •Факторный анализ влияния изменения объемов производства на фондоотдачу

- •Глава 16. Анализ состояния и использования трудовых ресурсов организации Контрольные вопросы

- •16.1. Анализ обеспеченности организации трудовыми ресурсами

- •Формулы расчета показателей средней численности

- •Состав и структура работников организации

- •Движение работников организации

- •Квалификационные требования к работами квалификационная характеристика рабочих

- •16.2. Анализ использования рабочего времени

- •Основные показатели баланса рабочего времени одного рабочего

- •Классификация потерь рабочего времени

- •Анализ использования календарного времени

- •Анализ использования фонда рабочего времени одного рабочего

- •Анализ баланса рабочего времени

- •16.3. Резервы роста производительности труда

- •16.4. Анализ производительности труда

- •Исходные данные для факторного анализа производительности труда

- •Факторный анализ производительности труда одного работника способом цепных подстановок

- •Факторный анализ производительности труда одного работника способом относительных разниц

- •16.5. Анализ влияния использования труда рабочих на объем выпуска продукции

- •Факторный анализ объема производства способом абсолютных разниц

- •Анализ влияния экстенсивных и интенсивных факторов на годовую производительность труда рабочего

- •Глава 17. Анализ создания и использования материальных ресурсов организации Контрольные вопросы

- •17.1. Оценка планов материально-технического снабжения

- •Анализ покрытия потребности в материалах за счет внутренних и внешних источников

- •Анализ коэффициентов обеспечения организации материальными ресурсами

- •Анализ работы по договорам материально-технического снабжения

- •Данные о выполнении плана материально-технического снабжения по объему, качеству, комплектности

- •17.2. Оценка потребности в материальных ресурсах и эффективности их использования

- •Анализ расхода материальных ресурсов

- •Анализ запасов материальных ресурсов организации

- •Анализ оборачиваемости материальных ресурсов

- •Анализ уровня материалоемкости

- •Расчет влияния изменения затрат на материальные ресурсы и материалоемкости на объем производства товаров

- •Анализ изменения норм расхода материалов по изделию а

- •Раздел VII. Анализ и управление затратами

- •Глава 18. Управление затратами Контрольные вопросы

- •18.1. Классификация затрат

- •Состав информационной базы для анализа затрат

- •Классификация затрат для целей управления

- •18.2. Анализ затрат и их взаимосвязи с объемом производства и прибылью

- •Анализ средней величины и нормы маржинального дохода

- •Показатели, характеризующие выпуск товара а, тыс. Руб.

- •Данные для расчета эффекта производственного левериджа

- •Анализ влияния цены продажи на эффект производственного левериджа

- •Анализ влияния переменных затрат на эффект производственного левериджа

- •Анализ влияния постоянных затрат на эффект производственного левериджа

- •Глава 19. Анализ себестоимости продукции Контрольные вопросы

- •19.1. Цели и содержание управления себестоимостью

- •19.2. Факторный анализ себестоимости

- •Исходные данные для факторного анализа затрат

- •Анализ затрат по экономическим элементам

- •19.3. Анализ затрат на один рубль произведенных товаров

- •Расчет и оценка затрат на один рубль произведенных товаров

- •Анализ уровня влияния важнейших факторов на один рубль произведенных товаров

- •19.4. Анализ использования материальных ресурсов и их влияния на себестоимость продукции

- •Оценка расхода материалов

- •Анализ затрат на материалы для производства единицы товара

- •Анализ изменения норм расхода материалов по изделию

- •19.5. Анализ использования труда и его влияния на себестоимость продукции

- •Исходные данные для расчета влияния затрат на оплату труда на производительность труда

- •Раздел VIII. Финансовый анализ деятельности организации

- •Глава 20. Финансовые результаты и рентабельность активов коммерческой организации Контрольные вопросы

- •20.1. Цели и задачи финансового анализа организации

- •Динамика показателей прибыли (убытка) до налогообложения организации

- •20.2. Экономические факторы, влияющие на величину прибыли

- •Исходные данные для анализа прибыли от продаж

- •Результаты факторного анализа прибыли от продаж

- •Распределение чистой прибыли

- •20.3. Факторный анализ рентабельности активов коммерческой организации

- •Анализ и оценка рентабельности активов организации

- •20.4. Анализ финансовых результатов и рентабельности активов организации на основе финансовых коэффициентов

- •Анализ финансовых результатов и рентабельности активов организации

- •Глава 21. Финансовое состояние коммерческой организации и методы его анализа Контрольные вопросы

- •21.1. Цели и содержание управления финансовым состоянием коммерческой организации

- •Сравнительный бухгалтерский баланс

- •21.2. Анализ структуры имущества организации и его источников формирования в разрезе разделов и статей баланса

- •Анализ внеоборотных активов

- •Анализ оборотных активов

- •Анализ капитала и резервов

- •Анализ долгосрочных обязательств

- •Анализ краткосрочных обязательств

- •Аналитическая группировка и анализ статей актива и пассива баланса

- •Рациональное и нерациональное изменение статей баланса при увеличении актива и пассива

- •Рациональное и нерациональное изменение статей баланса при уменьшении актива и пассива

- •21.3. Анализ имущественного положения организации на основе финансовых показателей

- •Система показателей оценки имущественного положения организации по данным бухгалтерской отчетности

- •Глава 22. Анализ эффективности использования оборотных активов организации Контрольные вопросы

- •22.1. Общая оценка оборачиваемости активов организации

- •Динамика показателей оборачиваемости активов

- •Анализ оборачиваемости оборотных активов

- •22.2. Анализ продолжительности производственно-коммерческого цикла и источников его финансирования

- •Справка бухгалтера об основных показателях деятельности за год

- •Расчет потребности в собственном оборотном капитале

- •22.3. Анализ движения денежных средств

- •Анализ движения денежных средств

- •Анализ длительности оборота денежных средств организации по месяцам

- •22.4. Анализ дебиторской задолженности

- •Анализ оборачиваемости дебиторской задолженности

- •Сценарии экономического развития

- •22.5. Анализ кредиторской задолженности

- •Анализ краткосрочных обязательств по продолжительности кредитования

- •Сравнительная оценка условий предоставления и получения кредита в организации

- •Расчет рационального соотношения заемных и собственных средств с учетом оборачиваемости дебиторской и кредиторской задолженности

- •Глава 23. Анализ ликвидности, платежеспособности и финансовой устойчивости организации Контрольные вопросы

- •23.1. Анализ ликвидности

- •Расчет платежного излишка или недостатка по результатам оценки ликвидности баланса

- •Расчет платежного излишка или недостатка по результатам анализа ликвидности с использованием нормативных скидок

- •Определение нормального уровня коэффициента текущей ликвидности

- •23.2. Оценка текущей и перспективной платежеспособности

- •23.3. Анализ обеспеченности запасов источниками их формирования

- •Анализ финансовой устойчивости

- •23.4. Оценка рыночной финансовой устойчивости на основе финансовых коэффициентов

- •Расчет фактического и нормального (достаточного) коэффициента обеспеченности запасов собственными оборотными средствами

- •Оценка финансовой устойчивости организации по коэффициенту обеспеченности запасов собственными оборотными средствами

- •Расчет нормального коэффициента соотношения заемных и собственных средств,

- •Оценка финансовой устойчивости организации по коэффициенту соотношения заемных и собственных средств

- •Расчет динамики собственного капитала, иммобилизованных активов

- •Расчет нормального коэффициента маневренности собственных средств

- •Оценка финансовой устойчивости по коэффициенту маневренности

- •Определение расчетного коэффициента реальной стоимости имущества (без учета роста дебиторской задолженности)

- •Коэффициенты рыночной финансовой устойчивости

- •Глава 24. Анализ эффективности капитальных и финансовых вложений Контрольные вопросы

- •24.1. Основы инвестиционной деятельности организации

- •24.2. Задачи оценки инвестиционного проекта

- •24.3. Методы оценки эффективности инвестиций

- •Irr r, при котором npv f(r) 0. (24.7)

- •Проект а

- •Проект б

- •24.4. Варианты оценки инвестиционной привлекательности

- •Матрица инвестиционной привлекательности м. Портера

- •Сравнение вариантов методов финансирования: кредитное финансирование институциональное финансирование (веса показателей в рейтинговой оценке)

- •Сравнение вариантов источников финансирования: кредитное финансирование кредитное финансирование при различных сроках окупаемости

- •Балльная оценка параметров

- •Раздел IX. Комплексная оценка финансово-хозяйственной деятельности организации

- •Глава 25. Методы комплексного анализа уровня использования экономического потенциала хозяйствующего субъекта

- •25.1. Цели и задачи комплексного анализа экономического потенциала организации

- •25.2. Оценка производственного потенциала организации

- •2. Оценка показателей производственной составляющей ппо.

- •3. Оценка показателей материальной составляющей ппо.

- •4. Оценка показателей кадровой составляющей ппо.

- •Шкала определения уровня составляющих ппо

- •6. Определение уровня ппо на основе оценок уровней составляющих ппо.

- •Оценка и характеристика уровня ппо

- •Результаты оценки уровня показателей и составляющих ппо

- •8. Определение значимости составляющих ппо.

- •25.3. Оценка финансового потенциала организации

- •Оценка уровня финансовых показателей

- •Кривая фпо по финансовым показателям

- •Характеристика уровней финансового потенциала

- •Глава 26. Оценка бизнеса Контрольные вопросы

- •26.1. Основные подходы и методы оценки бизнеса

- •Примерная классификация целей оценки бизнеса со стороны различных субъектов

- •Наиболее используемые оценочные мультипликаторы

- •26.2. Российская практика оценки бизнеса

- •Расчет чистых активов исследуемой организации в балансовой оценке

- •Расчет свободного дисконтированного денежного потока для исследуемой организации при горизонте планирования 3 года

- •26.3. Оценка бизнеса на основе экономической добавленной стоимости (eva)

- •Оценка преобразований в организации по критерию роста eva

- •Анализ результатов оценки стоимости бизнеса исследуемой организации статическими методами

- •Результаты оценки стоимости бизнеса исследуемой организации динамическими методами

- •Глава 27. Оценка деятельности организации на рынке ценных бумаг Контрольные вопросы

- •27.1. Цели деятельности организации на рынке ценных бумаг

- •27.2. Характеристика ценных бумаг организации

- •27.3. Учет и анализ ценных бумаг в организации

- •27.4. Дивидендная политика организации

- •27.5. Методика рейтингового анализа эмитентов

- •Преимущества применения кредитных рейтингов

- •Классификация кредитных рейтингов эмитентов

6.3. Составление финансовых бюджетов

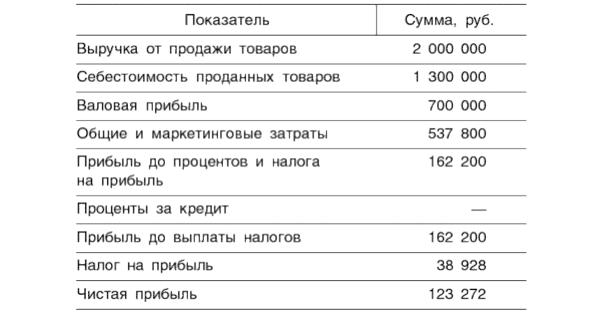

Плановый отчет о прибыли. Ранее отмечались два базиса планирования организации: ресурсный и денежный. В рамках ресурсного базиса происходит планирование прибыли организации, наличие которой является необходимым условием способности организации генерировать деньги. Отчет о прибыли включен в общую систему именно для целей проверки этого необходимого условия. Наряду с этим в отчете о прибыли оценивают величину налога на прибыль, которую затем используют в составе отчета о движении денег. Отчет о прибыли приведен в табл. 6.11. В этом отчете выручка от реализации получается путем умножения общего объема продаж за год (100 000 ед. товара) на цену единицы товара. Себестоимость проданного товара определяют путем умножения рассчитанной в табл. 6.9 себестоимости единицы товара на суммарный объем проданного товара. Общие и маркетинговые затраты были рассчитаны в табл. 6.10.

В данном отчете о прибыли величина процентов за кредит принята равной нулю, так как в процессе предшествующего бюджетирования вопросы кредитования организации не рассматривались.

Таблица 6.11

Плановый отчет о прибыли без дополнительного финансирования

Потребность в дополнительном финансировании должна обнаружиться при составлении отчета о денежных средствах. В этом смысле вариант планового отчета о прибыли, помещенный в табл. 6.11, следует считать предварительным, так как в процессе бюджетирования денег, возможно, обнаружится потребность взять банковскую ссуду, и тогда величина чистой прибыли уменьшится.

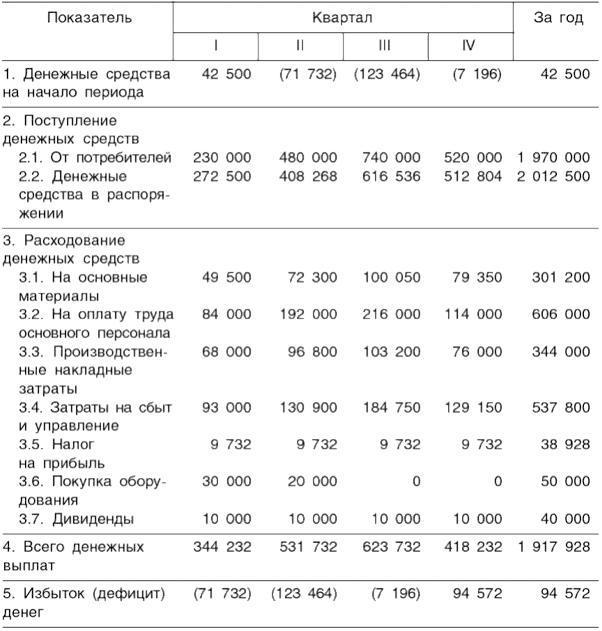

Бюджет денежных средств является итоговым и наиболее важным во всей схеме бюджетирования. Итог есть денежное сальдо, которое может быть положительным и отрицательным. В таблице 6.12 приведен бюджет денежных средств для рассматриваемого примера.

Таблица 6.12

Бюджет денежных средств (без дополнительного финансирования)

(руб.)

Для упрощения расчета величину налога на прибыль, определенную в рамках планового отчета о прибыли, делят на четыре равные части, каждую часть учитывают в бюджете денежных средств каждого квартала. Наряду с этим заявленный в общей процедуре бюджетирования инвестиционный бюджет представлен в табл. 6.12 одной строкой затрат на покупку оборудования. Как видно из анализа данных таблицы, полученный бюджет является дефицитным. Таким образом, необходимо предусмотреть дополнительные источники финансирования, которые в рамках рассматриваемого примера сводятся к банковскому кредитованию.

Впоследствии технологически в таблицу бюджета вводится дополнительный блок «финансирование», в котором финансовый менеджер должен предусмотреть получение кредита и его возврат, а также выплату банку процентного вознаграждения. В таблице 6.13 приведен бюджет денежных средств, предусматривающий дополнительное финансирование. Работа финансового менеджера по обоснованию суммы кредитования предусматривает подбор данных в блоке «финансирование» так, чтобы реализовать принцип разумного избытка денежных средств, т. е. планировать денежный счет на некотором допустимом уровне, который в рамках рассматриваемого примера не должен быть ниже 30 тыс. руб.

Особенностью этой работы является необходимость обеспечить согласование данных бюджета денежных средств с плановым отчетом о прибыли, так как сумма процентных платежей оценивается в бюджете денежных средств и подставляется в отчет о прибыли. В то же время сумма налоговых платежей оценивается в отчете о прибыли и подставляется в бюджет денежных средств. Такой подбор «вручную» сделать затруднительно, и следует воспользоваться заранее разработанным программным средством. В таблицах 6.13 и 6.14 приведены согласованные плановый отчет о прибыли и бюджет денежных средств как результат работы финансового менеджера по подбору бюджетных показателей.

Таблица 6.13