- •Комплексный экономический анализ хозяйственной деятельности Алексеева а.И., вАсильев ю.В., Малеева а.В., Ушвицкий л.И. 2010 содержание

- •Раздел I. Роль комплексного анализа в управлении. Содержание комплексного управленческого анализа и последовательность его проведения

- •Глава 1. Характеристика комплексного экономического анализа Контрольные вопросы

- •1.1. Предмет экономического анализа и его научный аппарат

- •1.2. Виды экономического анализа и его связь со смежными дисциплинами

- •Классификация видов экономического анализа

- •1.3. Задачи экономического анализа хозяйственной деятельности

- •Глава 2. Организация аналитической работы Контрольные вопросы

- •2.1. Система показателей экономического анализа

- •Пример расчета удельного веса

- •Пример расчета роста и прироста

- •2.2. Метод и методика экономического анализа

- •Пример сравнения показателей при оценке выполнения плана

- •Пример сравнения показателей для оценки обоснованности планов

- •Пример сравнения показателей для анализа эффективности мероприятий по совершенствованию производства

- •2.3. Особенности использования факторного анализа

- •Матрица применения способов детерминированного факторного анализа

- •Исходные данные для факторного анализа

- •2.4. Информационное обеспечение и последовательность экономического анализа

- •Раздел II. Структура комплексного бизнес-плана и роль анализа в разработке и мониторинге основных показателей

- •Глава 3. Роль анализа в комплексном планировании бизнеса Контрольные вопросы

- •3.1. Общая характеристика планирования

- •3.2. Значение анализа во внутрипроизводственном планировании

- •3.3. Пределы планирования

- •3.4. Мониторинг основных плановых показателей

- •Глава 4. Структура, содержание и принципы разработки бизнес-планов Контрольные вопросы

- •4.1. Инвестиционный бизнес-план

- •Виды рисков и их влияние на основные показатели деятельности организации

- •Стандартный счет прибылей и убытков

- •Стандартный балансовый отчет

- •Финансово-экономические результаты деятельности организации

- •4.2. Современные стандарты управления

- •4.3. Система планирования и контроля производства

- •Раздел III. Сметное планирование (бюджетирование) и анализ исполнения смет (бюджетов)

- •Глава 5. Бюджетирование как система планирования деятельности организации Контрольные вопросы

- •5.1. Цели и задачи бюджетирования

- •5.2. Процесс бюджетирования

- •5.3. Состав операционных бюджетов

- •Коэффициенты относительной оплаты товара

- •5.4. Состав финансовых бюджетов

- •Модель оценки себестоимости в виде расходных коэффициентов

- •Модель оценки себестоимости в виде цен ресурсов

- •Глава 6. Технология составленияи контроля бюджетов организации Контрольные вопросы

- •6.1. Исходные данные для составления бюджетов

- •Прогнозные данные для расчета краткосрочного финансового плана

- •Планируемые объемы постоянных затрат

- •Состояние активов и пассивов организации

- •6.2. Составление операционных бюджетов организации

- •Бюджет продаж организации и график поступления денег

- •План производства товара

- •Бюджет затрат на основные материалы с графиком выплат

- •Бюджет затрат прямого труда

- •Бюджет производственных накладных затрат

- •Расчет себестоимости единицы товара

- •Бюджет административных и маркетинговых издержек

- •6.3. Составление финансовых бюджетов

- •Плановый отчет о прибыли без дополнительного финансирования

- •Бюджет денежных средств (без дополнительного финансирования)

- •Плановый отчет о прибыли (окончательный вариант)

- •Окончательный вариант бюджета денежных средств

- •Баланс организации на начало и конец планового периода

- •6.4. Контроль выполнения бюджета организации и анализ отклонений

- •Результаты контроля бюджета в рамках простого анализа отклонений

- •Результаты контроля бюджета с факторным анализом отклонений

- •Результаты факторного анализа отклонений денежного потока

- •Раздел IV. Анализ в системе маркетинга

- •Глава 7. Сущность и концепции маркетингового анализа Контрольные вопросы

- •7.1. Основные понятия маркетингового анализа

- •Влияние маркетинговой концепции на деятельность организаций

- •7.2. Информационное обеспечение маркетингового анализа

- •Классификация источников информации маркетингового анализа

- •Расчет критерия достоверности

- •Глава 8. Методы маркетинговых исследований Контрольные вопросы

- •8.1. Цели и порядок проведения маркетингового исследования

- •8.2. Общая характеристика методов маркетинговых исследований

- •8.3. Методы полевых исследований

- •Варианты постановки вопросов и их характеристики

- •Зависимость интервала ошибки от размера выборки и уровня доверия

- •Преимущества и недостатки различных форм опроса

- •8.4. Методы обработки и обобщения данных

- •Глава 9. Анализ в стратегическом маркетинге Контрольные вопросы

- •9.1. Процесс стратегического планирования маркетинга

- •9.2. Методы анализа рынка

- •Цели и задачи маркетинга организации

- •Пример вычисления вклада товара в критическую норму прибыли

- •9.3. Применение swot-анализа для определения маркетинговых стратегий организации

- •Примерный список параметров оценки организации

- •Матрица swot для определения сильных и слабых сторон организации

- •Примерный список параметров оценки среды

- •Матрица для определения рыночных возможностей и угроз

- •Матрица корреляционного swot-анализа

- •9.4. Применение методов маркетингового анализа для прогнозирования рыночных тенденций

- •Подбор факторов (f1f3), влияющих на изменение объема продаж (q)

- •Отбор «факторов влияния» по коэффициенту корреляции

- •Реализация линейного прогнозирования «факторов влияния»

- •Продажи по прогнозу «факторов влияния»

- •Результаты оценки «риска прогнозирования» (var) на основе пакета ms Excel

- •Полная схема «факторного линейного прогнозирования» объема продаж

- •Раздел V. Анализ и управление объемов производства и продаж

- •Глава 10. Анализ объема производства и продаж Контрольные вопросы

- •10.1. Цели и задачи анализа производства и продаж товаров

- •10.2. Порядок анализа объемов производства и продаж

- •Анализ темпов роста производства и продажи товаров в сопоставимых ценах

- •Анализ роста и прироста производства и продаж товаров по годам

- •Анализ роста и прироста производства и продаж товаров

- •Анализ соотношения планового и фактического объема производства и продаж товаров в сопоставимых ценах

- •Анализ выполнения плана по производству продукции в сопоставимых ценах

- •Глава 11. Обоснование формирования и оценки эффективности ассортиментных программ Контрольные вопросы

- •11.1. Ассортиментная политика и планирование ассортимента

- •11.2. Анализ выполнения планов по номенклатуре

- •Выполнение плана по ассортименту товаров

- •11.3. Анализ влияния структуры и структурных сдвигов

- •Анализ структуры товаров

- •Исходные данные для анализа структурных сдвигов

- •Расчет и анализ влияния структурных сдвигов на объем производства методом прямого счета по всем изделиям

- •Расчет и анализ влияния структурных сдвигов на объем производства методом прямого счета по всем изделиям и по проценту

- •Расчет изменения средней цены единицы товара за счет изменения структуры выпуска

- •Глава 12. Анализ обновления продукции и ее качества Контрольные вопросы

- •12.1. Критерии оценки новых товаров

- •12.2. Анализ показателей качества товара

- •Анализ обобщающих показателей качества товара

- •Анализ качества товара х

- •Влияние сортового состава товара на изменение его цены

- •Анализ потерь от брака товаров

- •Глава 13. Анализ факторов и резервов увеличения объема производства и продаж товаров Контрольные вопросы

- •13.1. Анализ ритмичности производства

- •Анализ ритмичности производства товаров

- •13.2. Анализ факторов увеличения объема продаж

- •Анализ факторов изменения объема продаж товаров

- •Анализ выполнения договорных обязательств по отгрузке товара за месяц

- •Анализ выполнения договорных обязательств за год

- •13.3. Анализ сбыта товаров

- •Данные об отгрузке отдельных видов товаров

- •Анализ приоритетов продажи товаров по федеральным округам

- •Анализ приоритетов по потребителям товаров

- •Раздел VI. Анализ технико-организационного уровня и других условий производства

- •Глава 14. Оценка и анализ уровня организации производства и управления Контрольные вопросы

- •14.1. Анализ технико-организационного уровня

- •Результаты внедрения tpm в японских организациях

- •Анализ длительности производственного цикла важнейших изделий

- •Анализ структуры производственного цикла изготовления изделий

- •14.2. Показатели экстенсивности и интенсивности развития производства

- •Пути повышения эффективности использования материальных ресурсов

- •14.3. Оценка комплексного воздействия экстенсивных и интенсивных факторов развития организации

- •1 Трес 0,5 (тv 1). (14.6)

- •Глава 15. Анализ эффективности использования средств труда Контрольные вопросы

- •15.1. Цели анализа основных средств организации

- •15.2. Анализ состояния и движения основных средств

- •Состав, структура и движение основных средств (остаточная стоимость)

- •Оценка состояния и движения основных средств на основе коэффициентов

- •Характеристика изношенности основных средств организации

- •Анализ возрастного состава оборудования по группам

- •Шкала оценки технического состояния машин и оборудования

- •15.3. Характеристика использования машин и оборудования по времени и по производительности

- •Анализ использования парка оборудования в организации

- •Анализ экстенсивного использования оборудования организации

- •Данные об использовании оборудования в организации

- •Факторный анализ влияния эффективности использования оборудования на изменение объема производства товаров

- •15.4. Анализ эффективности использования основных средств

- •Исходная информация для анализа фондоотдачи

- •Анализ изменения фондоотдачи под влиянием изменения структуры основных средств и загрузки оборудования

- •Расчет влияния изменения основных средств на объем производства товаров

- •Исходные данные для анализа влияния изменения объемов производства на фондоотдачу и фондовооруженность

- •Факторный анализ влияния изменения объемов производства на фондоотдачу

- •Глава 16. Анализ состояния и использования трудовых ресурсов организации Контрольные вопросы

- •16.1. Анализ обеспеченности организации трудовыми ресурсами

- •Формулы расчета показателей средней численности

- •Состав и структура работников организации

- •Движение работников организации

- •Квалификационные требования к работами квалификационная характеристика рабочих

- •16.2. Анализ использования рабочего времени

- •Основные показатели баланса рабочего времени одного рабочего

- •Классификация потерь рабочего времени

- •Анализ использования календарного времени

- •Анализ использования фонда рабочего времени одного рабочего

- •Анализ баланса рабочего времени

- •16.3. Резервы роста производительности труда

- •16.4. Анализ производительности труда

- •Исходные данные для факторного анализа производительности труда

- •Факторный анализ производительности труда одного работника способом цепных подстановок

- •Факторный анализ производительности труда одного работника способом относительных разниц

- •16.5. Анализ влияния использования труда рабочих на объем выпуска продукции

- •Факторный анализ объема производства способом абсолютных разниц

- •Анализ влияния экстенсивных и интенсивных факторов на годовую производительность труда рабочего

- •Глава 17. Анализ создания и использования материальных ресурсов организации Контрольные вопросы

- •17.1. Оценка планов материально-технического снабжения

- •Анализ покрытия потребности в материалах за счет внутренних и внешних источников

- •Анализ коэффициентов обеспечения организации материальными ресурсами

- •Анализ работы по договорам материально-технического снабжения

- •Данные о выполнении плана материально-технического снабжения по объему, качеству, комплектности

- •17.2. Оценка потребности в материальных ресурсах и эффективности их использования

- •Анализ расхода материальных ресурсов

- •Анализ запасов материальных ресурсов организации

- •Анализ оборачиваемости материальных ресурсов

- •Анализ уровня материалоемкости

- •Расчет влияния изменения затрат на материальные ресурсы и материалоемкости на объем производства товаров

- •Анализ изменения норм расхода материалов по изделию а

- •Раздел VII. Анализ и управление затратами

- •Глава 18. Управление затратами Контрольные вопросы

- •18.1. Классификация затрат

- •Состав информационной базы для анализа затрат

- •Классификация затрат для целей управления

- •18.2. Анализ затрат и их взаимосвязи с объемом производства и прибылью

- •Анализ средней величины и нормы маржинального дохода

- •Показатели, характеризующие выпуск товара а, тыс. Руб.

- •Данные для расчета эффекта производственного левериджа

- •Анализ влияния цены продажи на эффект производственного левериджа

- •Анализ влияния переменных затрат на эффект производственного левериджа

- •Анализ влияния постоянных затрат на эффект производственного левериджа

- •Глава 19. Анализ себестоимости продукции Контрольные вопросы

- •19.1. Цели и содержание управления себестоимостью

- •19.2. Факторный анализ себестоимости

- •Исходные данные для факторного анализа затрат

- •Анализ затрат по экономическим элементам

- •19.3. Анализ затрат на один рубль произведенных товаров

- •Расчет и оценка затрат на один рубль произведенных товаров

- •Анализ уровня влияния важнейших факторов на один рубль произведенных товаров

- •19.4. Анализ использования материальных ресурсов и их влияния на себестоимость продукции

- •Оценка расхода материалов

- •Анализ затрат на материалы для производства единицы товара

- •Анализ изменения норм расхода материалов по изделию

- •19.5. Анализ использования труда и его влияния на себестоимость продукции

- •Исходные данные для расчета влияния затрат на оплату труда на производительность труда

- •Раздел VIII. Финансовый анализ деятельности организации

- •Глава 20. Финансовые результаты и рентабельность активов коммерческой организации Контрольные вопросы

- •20.1. Цели и задачи финансового анализа организации

- •Динамика показателей прибыли (убытка) до налогообложения организации

- •20.2. Экономические факторы, влияющие на величину прибыли

- •Исходные данные для анализа прибыли от продаж

- •Результаты факторного анализа прибыли от продаж

- •Распределение чистой прибыли

- •20.3. Факторный анализ рентабельности активов коммерческой организации

- •Анализ и оценка рентабельности активов организации

- •20.4. Анализ финансовых результатов и рентабельности активов организации на основе финансовых коэффициентов

- •Анализ финансовых результатов и рентабельности активов организации

- •Глава 21. Финансовое состояние коммерческой организации и методы его анализа Контрольные вопросы

- •21.1. Цели и содержание управления финансовым состоянием коммерческой организации

- •Сравнительный бухгалтерский баланс

- •21.2. Анализ структуры имущества организации и его источников формирования в разрезе разделов и статей баланса

- •Анализ внеоборотных активов

- •Анализ оборотных активов

- •Анализ капитала и резервов

- •Анализ долгосрочных обязательств

- •Анализ краткосрочных обязательств

- •Аналитическая группировка и анализ статей актива и пассива баланса

- •Рациональное и нерациональное изменение статей баланса при увеличении актива и пассива

- •Рациональное и нерациональное изменение статей баланса при уменьшении актива и пассива

- •21.3. Анализ имущественного положения организации на основе финансовых показателей

- •Система показателей оценки имущественного положения организации по данным бухгалтерской отчетности

- •Глава 22. Анализ эффективности использования оборотных активов организации Контрольные вопросы

- •22.1. Общая оценка оборачиваемости активов организации

- •Динамика показателей оборачиваемости активов

- •Анализ оборачиваемости оборотных активов

- •22.2. Анализ продолжительности производственно-коммерческого цикла и источников его финансирования

- •Справка бухгалтера об основных показателях деятельности за год

- •Расчет потребности в собственном оборотном капитале

- •22.3. Анализ движения денежных средств

- •Анализ движения денежных средств

- •Анализ длительности оборота денежных средств организации по месяцам

- •22.4. Анализ дебиторской задолженности

- •Анализ оборачиваемости дебиторской задолженности

- •Сценарии экономического развития

- •22.5. Анализ кредиторской задолженности

- •Анализ краткосрочных обязательств по продолжительности кредитования

- •Сравнительная оценка условий предоставления и получения кредита в организации

- •Расчет рационального соотношения заемных и собственных средств с учетом оборачиваемости дебиторской и кредиторской задолженности

- •Глава 23. Анализ ликвидности, платежеспособности и финансовой устойчивости организации Контрольные вопросы

- •23.1. Анализ ликвидности

- •Расчет платежного излишка или недостатка по результатам оценки ликвидности баланса

- •Расчет платежного излишка или недостатка по результатам анализа ликвидности с использованием нормативных скидок

- •Определение нормального уровня коэффициента текущей ликвидности

- •23.2. Оценка текущей и перспективной платежеспособности

- •23.3. Анализ обеспеченности запасов источниками их формирования

- •Анализ финансовой устойчивости

- •23.4. Оценка рыночной финансовой устойчивости на основе финансовых коэффициентов

- •Расчет фактического и нормального (достаточного) коэффициента обеспеченности запасов собственными оборотными средствами

- •Оценка финансовой устойчивости организации по коэффициенту обеспеченности запасов собственными оборотными средствами

- •Расчет нормального коэффициента соотношения заемных и собственных средств,

- •Оценка финансовой устойчивости организации по коэффициенту соотношения заемных и собственных средств

- •Расчет динамики собственного капитала, иммобилизованных активов

- •Расчет нормального коэффициента маневренности собственных средств

- •Оценка финансовой устойчивости по коэффициенту маневренности

- •Определение расчетного коэффициента реальной стоимости имущества (без учета роста дебиторской задолженности)

- •Коэффициенты рыночной финансовой устойчивости

- •Глава 24. Анализ эффективности капитальных и финансовых вложений Контрольные вопросы

- •24.1. Основы инвестиционной деятельности организации

- •24.2. Задачи оценки инвестиционного проекта

- •24.3. Методы оценки эффективности инвестиций

- •Irr r, при котором npv f(r) 0. (24.7)

- •Проект а

- •Проект б

- •24.4. Варианты оценки инвестиционной привлекательности

- •Матрица инвестиционной привлекательности м. Портера

- •Сравнение вариантов методов финансирования: кредитное финансирование институциональное финансирование (веса показателей в рейтинговой оценке)

- •Сравнение вариантов источников финансирования: кредитное финансирование кредитное финансирование при различных сроках окупаемости

- •Балльная оценка параметров

- •Раздел IX. Комплексная оценка финансово-хозяйственной деятельности организации

- •Глава 25. Методы комплексного анализа уровня использования экономического потенциала хозяйствующего субъекта

- •25.1. Цели и задачи комплексного анализа экономического потенциала организации

- •25.2. Оценка производственного потенциала организации

- •2. Оценка показателей производственной составляющей ппо.

- •3. Оценка показателей материальной составляющей ппо.

- •4. Оценка показателей кадровой составляющей ппо.

- •Шкала определения уровня составляющих ппо

- •6. Определение уровня ппо на основе оценок уровней составляющих ппо.

- •Оценка и характеристика уровня ппо

- •Результаты оценки уровня показателей и составляющих ппо

- •8. Определение значимости составляющих ппо.

- •25.3. Оценка финансового потенциала организации

- •Оценка уровня финансовых показателей

- •Кривая фпо по финансовым показателям

- •Характеристика уровней финансового потенциала

- •Глава 26. Оценка бизнеса Контрольные вопросы

- •26.1. Основные подходы и методы оценки бизнеса

- •Примерная классификация целей оценки бизнеса со стороны различных субъектов

- •Наиболее используемые оценочные мультипликаторы

- •26.2. Российская практика оценки бизнеса

- •Расчет чистых активов исследуемой организации в балансовой оценке

- •Расчет свободного дисконтированного денежного потока для исследуемой организации при горизонте планирования 3 года

- •26.3. Оценка бизнеса на основе экономической добавленной стоимости (eva)

- •Оценка преобразований в организации по критерию роста eva

- •Анализ результатов оценки стоимости бизнеса исследуемой организации статическими методами

- •Результаты оценки стоимости бизнеса исследуемой организации динамическими методами

- •Глава 27. Оценка деятельности организации на рынке ценных бумаг Контрольные вопросы

- •27.1. Цели деятельности организации на рынке ценных бумаг

- •27.2. Характеристика ценных бумаг организации

- •27.3. Учет и анализ ценных бумаг в организации

- •27.4. Дивидендная политика организации

- •27.5. Методика рейтингового анализа эмитентов

- •Преимущества применения кредитных рейтингов

- •Классификация кредитных рейтингов эмитентов

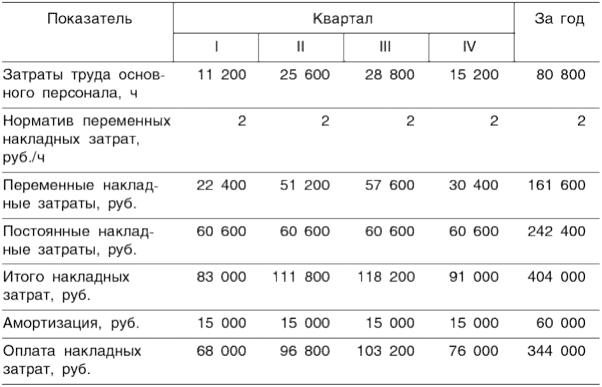

Бюджет производственных накладных затрат

Исходя из планируемого объема затрат прямого труда и норматива переменных накладных затрат планируют суммарные переменные накладные затраты. Так, в I квартале при плане прямого труда 11 200 ч при нормативе 2 руб./ч сумма переменных накладных затрат составит 22 400 руб.

Постоянные затраты в соответствии с исходными данными составляют 60 600 руб. в месяц. Таким образом, сумма накладных затрат в I квартале составит по плану 83 000 руб. Планируя оплату накладных затрат, из общей суммы накладных издержек следует вычесть величину амортизационных отчислений, которые не являются денежным видом затрат, т. е. за амортизацию организация никому не платит.

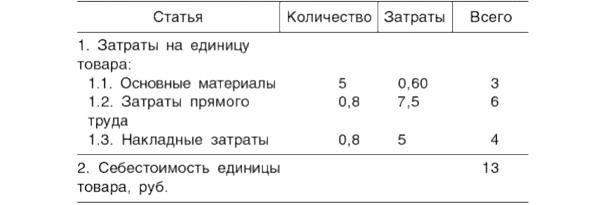

Оценка себестоимости товара необходима для составления отчета о прибыли и оценки величины запасов готового товара на складе на конец планового периода. Себестоимость складывается из трех компонентов: прямые материалы, прямой труд и производственные накладные затраты. Расчет себестоимости для рассматриваемого примера приведен ниже (табл. 6.9).

Таблица 6.9

Расчет себестоимости единицы товара

Если на единицу товара приходится 5 кг сырья по цене 60 коп. за один килограмм, то материалы в себестоимости единицы товара составляют 3 руб. Для оценки величины накладных издержек в себестоимости единицы товара следует сначала «привязаться» к какому-либо базовому показателю, а затем рассчитать эту компоненту себестоимости.

Поскольку переменные накладные затраты нормировались с помощью затрат прямого труда, при расчете суммарных накладных затрат также будем «привязывать» их к затратам прямого труда. Для оценки полных накладных затрат сопоставим общую сумму накладных затрат за год (она была рассчитана ранее и составляет 404 000 руб.) с общей суммой трудозатрат (80 800 руб.). Очевидно, что на 1 ч прямого труда приходится 404 000 : 80 800 5 руб. накладных затрат. А поскольку на единицу товара тратится 0,8 ч, стоимость накладных затрат в единице товара составляет: 5 0,8 4,0 руб., что и отмечено в табл. 6.9.

Суммарное значение себестоимости единицы товара составило по расчету 13 руб. Теперь несложно оценить величину запасов готового товара в конечном балансе организации. Поскольку финансовый менеджер запланировал 3000 остатков готового товара на конец года, в балансе организации на конец года в статье товарно-материальные запасы готового товара будет запланировано 39 000 руб.

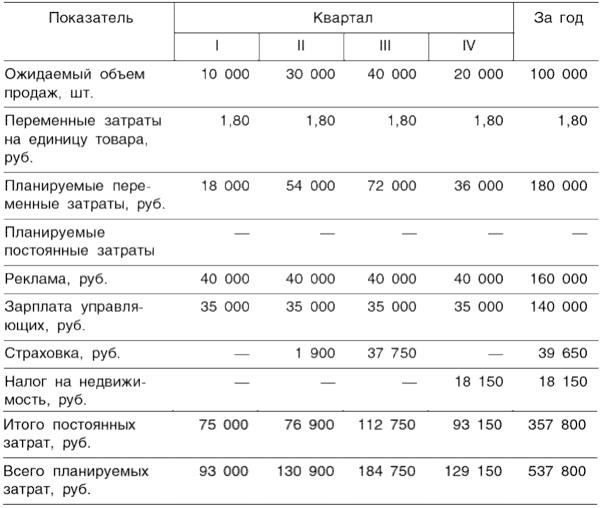

Бюджет административных и маркетинговых затрат. Данный бюджет составляют так же, как и бюджет производственных накладных издержек. Все издержки разделяются на переменные и постоянные. Для планирования переменных издержек в качестве базового показателя используют объем проданных товаров, а не затраты прямого труда, как это было ранее. Норматив переменных затрат составляет 1,80 руб. на единицу проданных товаров. Постоянные накладные затраты переносят в бюджет точно так, как они представлены в исходных данных. Окончательный вид бюджета представлен в табл. 6.10.

Таблица 6.10

Бюджет административных и маркетинговых издержек

В методическом смысле данный бюджет не вызывает проблем. Сложнее всего обосновать конкретные суммы затрат на рекламу, зарплату менеджмента и т. п. Здесь возможны противоречия, так как обычно каждое функциональное подразделение старается обосновать максимум средств в бюджете.

Методическая проблема состоит в том, как оценить результат бюджета для различных вариантов объемов финансирования всех функциональных подразделений организации. В связи с этим на помощь приходит сценарный анализ, который рассматривает возможные варианты бюджета для различных составляющих финансирования. Из всех вариантов выбирают тот, который наиболее приемлем исходя из стратегии руководства организации.