14. Політика формування і використання власних фінансових ресурсів та порядок її розробки.

Організація господарської діяльності вимагає відповідного фінансового забезпечення, тобто початкового капіталу, що утворюється з внесків засновників підприємств і приймає форму статутного капіталу. Це найважливіше джерело формування майна будь-якого підприємства.

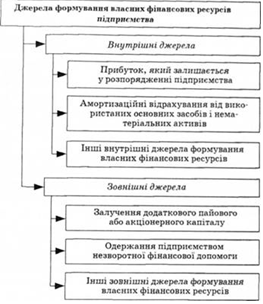

У процесі управління формуванням власних фінансових ресурсів вони класифікуються за джерелами цього формування, склад основних джерел формування власних фінансових ресурсів підприємства показано на рис. 7.3.

Основу управління власним капіталом підприємства складає управління формуванням його власних фінансових ресурсів. З метою забезпечення ефективності управління цим процесом на підприємстві розробляється спеціальна фінансова політика, яка направлена на залучення власних фінансових ресурсів з різних джерел відповідно до вимог його розвитку в майбутньому.

Політика формування власних фінансових ресурсів становить частину загальної фінансової стратегії підприємства, яка полягає у забезпеченні необхідного рівня самофінансування його виробничого розвитку.

Розробка політики формування власних фінансових ресурсів підприємств здійснюється за етапами:

1. Аналіз утворення і використання власних фінансових ресурсів у попередньому періоді.

2. Визначення загальної потреби у власних фінансових ресурсах.

3. Оцінка вартості залучення власного капіталу з різних джерел.

4. Забезпечення максимального обсягу залучення власних фінансових ресурсів за рахунок внутрішніх і зовнішніх джерел.

5. Оптимізація співвідношення внутрішніх і зовнішніх джерел утворення власних фінансових ресурсів.

15.Управління формуванням прибутку підприємства

Процес управління формуванням прибутку полягає в аналізі прибутку підприємства в передплановому періоді та плануванні обсягів та оптимального складу формування прибутку у плановому періоді.Основними типовими елементами аналізу прибутку підприємства в передплановий період виступають:

1) аналіз загальної суми прибутку та показників рентабельності в динаміці;

2) визначення складу загальної суми прибутку за основними його видами;

3) аналіз основних напрямів використання прибутку з метою оцінки достатності прибутку звітного періоду у фінансовому забезпеченні розвитку підприємства та ін.

Планування прибутку підприємства проводиться лише в рамках його звичайної діяльності в розрізі визначення сум прибутку від операційної діяльності, фінансових операцій та іншої звичайної діяльності.Особлива увага фінансовими менеджерами надається плануванню прибутку від основної діяльності, оскільки останній є найвагомішим результуючим показником ефективності ведення обраного власниками підприємства бізнесу.В процесі планування формування прибутку підприємства використовуються різні методи. Серед них можна виділити такі: метод екстраполяції, метод прямого рахунку, нормативний метод, метод прогнозування грошового потоку, метод планування операційного прибутку з використанням системи «взаємозв’язок витрат, обсягів реалізації та прибутку», метод факторного моделювання прибутку.

Процес управління розподілом прибутку підприємства являє собою процес формування напрямків його майбутнього використання відповідно до цілей та завдань розвитку підприємства.

Основними завданнями політики розподілу прибутку на підприємстві є:

1) забезпечення отримання власниками необхідної норми прибутку на інвестований капітал;

2) забезпечення пріоритетних цілей стратегічного розвитку підприємства за рахунок капіталізованої частини прибутку;

3) забезпечення стимулювання трудової активності та додаткового соціального захисту персоналу;

4) забезпечення формування в необхідних розмірах резервного та інших фондів підприємства.