3. Необхідність, функції та завдання інституту банкрутства підприємств

Загалом законодавство про банкрутство має виконувати три основні функції:

запобігати непродуктивному використанню активів підприємств;

реабілітувати підприємства, які опинилися на межі банкрутства, маючи значні резерви для успішної фінансово-господарської діяльності в майбутньому. Як правило, така реабілітація передбачає фінансову санацію (реорганізацію);

сприяти якнайповнішому задоволенню претензій кредиторів.

Головне у провадженні справи про банкрутство підприємства — якомога повніше задовольнити вимоги кредиторів, які пред’явлені до боржника. Цього можна досягти так:

а) у процесі ліквідаційної процедури продати майно боржника й розподілити виручені кошти між кредиторами;

б) втілити в життя план санації (реорганізації) боржника, що передбачає його збереження.

Господарський суд може застосовувати до боржника такі типи процедур:

а) ліквідаційні;

б) реорганізаційні;

в) санаційні.

У червні 1999 року Верховна Рада України прийняла Закон «Про відновлення платоспроможності боржника або визнання його банкрутом», який вводиться в дію з 01.01.2000 року. Цей Закон є революційним у сфері банкрутства та санації підприємств. Він дає таке визначення банкрутства: банкрутство — це визнана господарським судом неспроможність боржника відновити свою платоспроможність та задовольнити визнані судом вимоги кредиторів не інакше як через застосування ліквідаційної процедури. Суб’єктом банкрутства вважається боржник, неспроможність якого виконати свої грошові зобов’язання встановлена господарським судом.

Суб’єктами банкрутства можуть бути лише зареєстровані у встановленому порядку як суб’єкти підприємницької діяльності юридичні особи, зокрема державні підприємства, підприємства з часткою державної власності у статутному фонді. Не можуть бути суб’єктами банкрутства відособлені підрозділи юридичних осіб (філії, представництва, відділення).

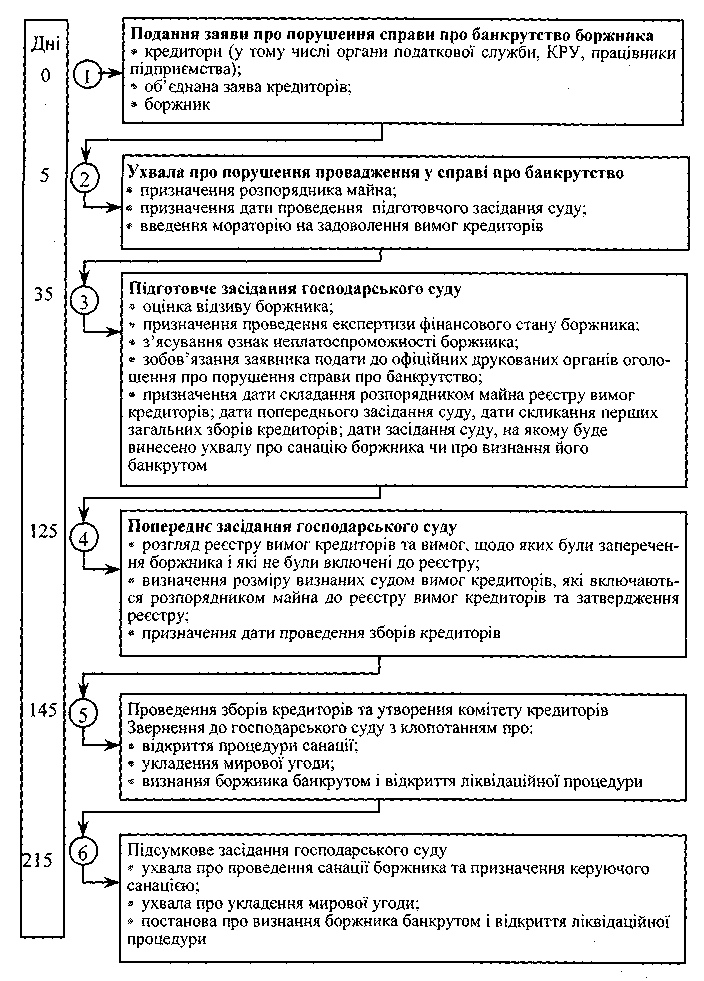

4. Порядок оголошення підприємства банкрутом

Послідовність провадження справи про банкрутство, передбачена новим законодавством, істотно відрізняється від тієї, що діяла до 2000 року.

Рис. Проходження справи про банкрутство згідно з новим законодавством про банкрутство

5. Ліквідаційні процедури

Суб’єкт підприємницької діяльності вважається ліквідованим з моменту виключення його з Єдиного державного реєстру підприємств та організацій України. Згідно з вітчизняним законодавством рішення про ліквідацію юридичної особи можуть бути прийняті:

а) вищим органом управління чи власником суб’єкта підприємницької діяльності;

б) господарським судом.

Вищий орган управління або власники приймають рішення про ліквідацію підприємства у разі його реорганізації, недоцільності продовження господарської діяльності та в деяких інших випадках.

Господарський суд може прийняти рішення про ліквідацію підприємства в разі:

визнання недійсними або такими, що суперечать законодавству, установчих документів;

здійснення ним діяльності, що суперечить установчим документам і законодавству;

несвоєчасного повідомлення підприємством про зміну його назви, організаційно-правової форми власності та місцезнаходження;

неподання протягом року до органів державної податкової служби податкових декларацій, документів бухгалтерської звітності згідно із законодавством;

визнання підприємства банкрутом.

Етапи ліквідації підприємства

Рис. Етапи ліквідації підприємства

Діяльність ліквідаційної комісії

Ліквідаційна комісія — це робочий орган, який здійснює ліквідацію суб’єкта підприємницької діяльності і призначається інстанціями, котрі прийняли рішення про ліквідацію підприємства. У разі банкрутства ліквідаційна комісія призначається господарським судом. Якщо рішення про ліквідацію прийнято зборами засновників підприємства, то ними ж призначається і ліквідаційна комісія. До комісії переходять повноваження з управління справами підприємства, право розпоряджатися майном, а також усі майнові права та обов’язки суб’єкта господарювання, що ліквідується.

Членами ліквідаційної комісії можуть бути:

розпорядник майна, який був призначений під час провадження справи про банкрутство;

представники зборів кредиторів; банків; фінансових органів;

представники Фонду державного майна, якщо ліквідується державне підприємство;

інші особи за пропозицією зацікавлених сторін.

До основних функцій ліквідаційної комісії (ліквідаторів) належать такі:

управління майном підприємства, що ліквідується;

опублікування інформації про ліквідацію суб’єкта підприємницької діяльності в офіційних друкованих органах;

інвентаризація та оцінювання наявного майна підприємства, що ліквідується;

визначення ліквідаційної маси та розпоряджання нею;

реалізація майна та інші заходи, спрямовані на задоволення вимог кредиторів;

стягнення дебіторської заборгованості та виконанняя розрахунків з кредиторами;

складання ліквідаційного балансу та подання його на затвердження власникові або органу, який призначив ліквідаційну комісію;

прийняття рішення про звільнення персоналу, у тому числі директора;

виконання дій, що мають на меті повну ліквідацію юридичної особи, тобто вилучення її з Державного реєстру підприємств та організацій.

Найважливішою функцією ліквідаційної комісії є робота з майном підприємства: інвентаризація, оцінювання, визначення ліквідаційної маси та її реалізація.

Ліквідаційна маса — це сукупність усіх видів майнових активів банкрута, що належать йому на правах власності або повного господарського відання.

До ліквідаційної маси належать і майнові активи інших осіб, які згідно із законодавчими актами або установчими документами банкрута відповідають за його зобов’язаннями.

Рішення продати майно банкрута приймає ліквідаційна комісія за погодженням зі зборами (комітетом) кредиторів. Голова ліквідаційної комісії забезпечує через засоби масової інформації оповіщення про порядок продажу майна банкрута, склад, умови і строки придбання майна.

Черговість задоволення претензій кредиторів

Кошти, виручені від продажу майна банкрута, спрямовуються на задоволення претензій кредиторів. Проблема тут полягає в тому, що суми, вирученої від продажу ліквідаційної маси, може не вистачити для задоволення претензій усіх зацікавлених осіб. Саме тому в цій сфері потрібне законодавче регулювання.

Згідно із законодавством про банкрутство у разі розподілу виручки від продажу ліквідаційної маси насамперед покриваються витрати, пов’язані з провадженням справи про банкрутство в арбітражному суді та з роботою ліквідаційної комісії, а також задовольняються вимоги кредиторів, забезпечені заставою.

До витрат, пов’язаних із провадженням справи про банкрутство в арбітражному суді, належать:

витрати кредитора зі сплати державного мита й оплати публікації оголошення стосовно порушення справи про банкрутство;

витрати на опублікування в засобах масової інформації оголошення про порядок продажу майна банкрута;

витрати розпорядника майна і ліквідаційної комісії, пов’язані зі збереженням майнових активів банкрута, а також сплатою державного мита за позовами про стягнення дебіторської заборгованості суб’єкта банкрутства;

витрати ліквідаційної комісії та розпорядника майна в разі залучення ними до виконання своїх функцій інших осіб, зокрема експертів, консультантів та ін.;

витрати кредиторів на здійснення аудиту, який відбувся згідно з рішенням господарського суду за їхні кошти;

витрати на оплату праці арбітражних керуючих (розпорядника майна, керуючого санацією, ліквідатора).

Перелічені витрати відшкодовує ліквідаційна комісія, реалізувавши нею частину ліквідаційної маси.

Майно банкрута, яке є предметом застави, включається до складу ліквідаційної маси, але використовується виключно для позачергового задоволення вимог заставодержателя. Якщо в результаті реалізації предмета застави з’ясується, що розмір вирученої суми перевищує розмір забезпечених цією заставою вимог, відповідна різниця використовується для задоволення вимог кредиторів у порядку черговості. А якщо коштів, виручених від реалізації застави, не вистачило, щоб задовольнити відповідні вимоги, то різницю буде відшкодовано заставодержателю, як і решті незабезпечених кредиторів із загальної ліквідаційної маси.

У другу чергу виконуються зобов’язання перед працівниками підприємства-банкрута (за винятком повернення внесків членів трудового колективу до статутного фонду підприємства або виплат на акції трудового колективу).

У третю чергу задовольняються вимоги щодо сплати державних і місцевих податків та неподаткових платежів до бюджету, вимоги органів державного страхування та соціального забезпечення.

У четверту чергу задовольняються вимоги кредиторів, не забезпечені заставою.

У п’яту чергу задовольняються вимоги членів трудового колективу щодо повернення їхніх внесків до статутного фонду підприємства та інші вимоги.

У шосту чергу задовольняється решта вимог, зокрема вимоги власників корпоративних прав.

Зауважимо, що вимоги кожної наступної черги задовольняються з надходженням на рахунок коштів від продажу майна банкрута після повного задоволення вимог попередньої черги. Коли майна бракує для повного задоволення всіх вимог однієї черги, претензії задовольняються пропорційно до належної кожному кредиторові суми.

Претензії, виявлені й заявлені після закінчення встановленого строку, задовольняються з майна підприємства, що залишилося після задоволення першочергових претензій, а також претензій, заявлених у встановлений строк.

Претензії, не задоволені за браком майна, вважаються погашеними. Погашеними вважаються також претензії, не визнані ліквідаційною комісією (органом, що проводить ліквідацію), а також ті, стосовно яких кредитори протягом місячного строку від дня одержання повідомлення про повне або часткове невизнання претензії не подали відповідних позовів до суду (господарського суду).

Майно, що залишилось після задоволення претензій кредиторів і членів трудового колективу, використовується на розсуд власника. Якщо майна банкрута вистачило, аби задовольнити всі вимоги кредиторів, надалі він вважається вільним від боргів і може й далі здійснювати підприємницьку діяльність.

Ліквідаційний баланс

Коли завершено реалізацію майнових об’єктів, що входять до складу ліквідаційної маси й необхідні для повного задоволення всіх вимог кредиторів, а виручені суми розподілені між ними, ліквідаційна комісія має скласти й подати до господарського суду на затвердження звіт про виконану роботу та ліквідаційний баланс, до якого додаються:

1) показники виявленої ліквідаційної маси (дані її інвентаризації);

2) відомості про реалізацію об’єктів ліквідаційної маси з посиланням на укладені договори купівлі-продажу;

3) копії договорів купівлі-продажу та акти приймання — передачі майна;

4) реєстр вимог кредиторів з даними про розміри погашених вимог кредиторів;

5) документи, які підтверджують погашення вимог кредиторів.

Спинимося на особливостях складання ліквідаційного балансу.

Загалом баланс підприємства являє собою звіт про його фінансовий стан, де відбито активи, зобов’язання та власний капітал на певну дату.

Ліквідаційним є такий баланс підприємства, який складається після виконання ліквідаційних процедур — реалізації майнових об’єктів, що входять до складу ліквідаційної маси і необхідні для повного задоволення претензій кредиторів, та розподілу виручених сум між кредиторами.