2. Организационная структура фирмы

Организационная структура — документ, устанавливающий количественный и качественный состав подразделений предприятия и схематически отражающий порядок их взаимодействия между собой.

Организационная структура ЗАО фирма «Строймеханизация-5» выглядит следующим образом (см. Приложение 1.).

Структура организации – линейно-функциональная. Такая структура является оптимальной с точки зрения масштабов предприятия и специфики основной деятельности.

Линейно-функциональная структура управления основана на шахтном принципе в соответствии с которым на каждую из функций - линейную или штабную формируется иерархия служб (шахта) пронизывающая сверху до низу всю организацию

В организации выделяется линейная структура – относят подразделения и отделы, которые непосредственно выполняют работу. Присутствует четкая иерархия подчинения (начальник – рабочие).

Функциональные звенья (бухгалтерия, диспетчерская и т.д.) призваны консультировать, помогать в разработке конкретных вопросов и подготовке соответствующих решений, планов.

В данной структуре общий руководитель (директор) осуществляет линейное воздействие на всех участников структуры, а функциональные руководители (начальники отделов) оказывают технологическое содействие исполнителям выполняемых работ.

Исполнитель также может часть своих работ передать на нижестоящий уровень и выступать как линейный или функциональный руководитель. В данной организации – прорабы и мастера руководят рабочими.

В организационно - функциональной структуре фирмы (см. Приложение 1) представлено разделение персонала по категориям:

I категория служащих – руководители. Они принимают стратегические управленческие решения и координируют деятельность работников и подразделений.

II категория служащих – специалисты – принимают функциональные и тактические решения относительно работы подразделений фирмы.

III категория служащих – иные служащие. У них нет в подчинении исполнителей, подчиняются высшему руководству и участвуют в работе организации.

IV категория служащих – рабочие по профессиям – непосредственные исполнители основных работ.

3. Расчёт и анализ показателей финансово-хозяйственной деятельности фирмы

Для оценки и прогнозировании финансового состояния организации необходимо провести финансовый анализ ее основных показателей деятельности по данным бухгалтерского учета и отчетности.

При оценке финансового состояния компании используются следующие документы:

1. Бухгалтерский баланс компании (форма №1) – указывается стоимость активов и пассивов на начало и конец года (см. Приложение 3);

2. Отчет о прибылях и убытках компании (форма №2) – фиксируется выручка, затраты и на производство и чистая прибыль (см. Приложение 4).

Финансовый анализ деятельности фирмы включает в себя следующие показатели (считаются за 2011 год):

1.Общие анализ финансово-хозяйственной деятельности – включает в себя значения товарооборота (выручки), валовой прибыли, прибыли от продаж, издержек (коммерческие + управленческие расходы), прочих доходов, прочих расходов и чистой прибыли. Вычисляются абсолютное и относительное изменения показателей за 2 года.

Введу пояснения:

Базисный (прошедший) год – 2010год, отчетный(текущий) – 2011год.

Абсолютные отклонения: из отчетного года вычитаем базисный; относительные отклонения: отчетный год делим на базисный и умножаем на 100%.

Для фирмы сведу все значения в таблицу:

Показатель |

Базисный год (2010г.) |

Отчетный год (2011г.) |

Абсолютные отклонения |

Относительные отклонения |

||

Товарооборот |

318797 |

394739 |

75942 |

123,8214287 |

||

Валовая прибыль |

9149 |

32232 |

23083 |

352,3007979 |

||

Прибыль от продаж |

9149 |

32232 |

23083 |

352,3007979 |

||

Издержки |

отсутствуют |

|

|

|||

Прочие доходы |

22119 |

27402 |

5283 |

123,8844432 |

||

Прочие расходы |

9668 |

30908 |

21240 |

319,6938353 |

||

Чистая прибыль |

17122 |

22417 |

5295 |

130,9251256 |

||

Анализ полученных значений:

Увеличение товарооборота на 123,8214287 положительно сказывается на работе фирмы – это пополнение денежных средств, также это влияет на увеличение валовой прибыли, прибыли от продаж, прочих доходов и расходов и чистой прибыли.

Увеличение валовой прибыли на 23083, прибыли от продаж на 23083, прочих доходов на 5283 положительно для организации – это все приносит дополнительные средства в бюджет.

Увеличение расходов произошло из- за увеличения товарооборота, т.к. приходиться тратить больше средств на производство. Это негативно сказывается в отношении уменьшения денежных средств, но в целом не страшно из-за увеличения общей суммы доходов.

Показатель чистой прибыли увеличился на 5295 – это большой плюс, т.к. дополнительные средства можно направить на развитие организации.

Отсутствие издержек – с одной стороны положительный показатель – меньше средств тратиться из бюджета, но с другой стороны это плохо – данные расходы должны быть в любой организации.

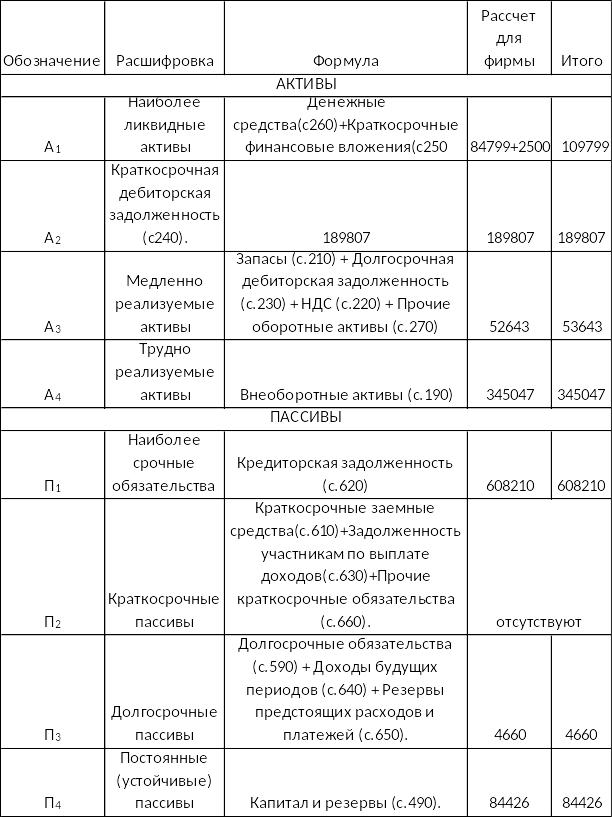

2. Ликвидность организации - наличие у организации оборотных средств в размере, достаточном для погашения краткосрочных обязательств.

Анализ ликвидности организации проводится в два этапа:

- 1-й этап - группировка активов баланса по срокам их трансформации в денежные средства, а пассивов - по степени срочности их оплаты.

Я сведу все значения в таблицу и сделаю расчет для фирмы:

Бухгалтерский баланс является ликвидным, если соблюдаются следующие соотношения (неравенства):

А1 > П1; А2> П2; А3 > П3; А4 <П4.

Для 2011 года: 109799(А1)<608210(П1); 189807(А2)>0(П2); 52643(А3)>4660(П3); 345047(А4)>84426(П4). Здесь 3 из 4-х неравенств совпали – баланс не ликвидный.

Вывод: за данный период баланс не ликвидный. Причина – маленькое значение наиболее ликвидных активов – нехватка денежных средств и, как следствие, отсутствие краткосрочных финансовых вложений

- 2-й этап - расчет ряда показателей ликвидности организации.

2.1. Коэффициент текущей ликвидности (Ктл) - по нему судят об общем финансовом состоянии компании (о близости или отдаленности банкротства компании). Значения, соответствующие нормативам от 1 до 2, однако реально значения для российских предприятий редко составляют более 0,7-0,8, что признается допустимым.

КТЛ= Оборотные активы(с.490)/Краткосрочные обязательства (с.700)

Необходимо посчитать значение на 2011 г.: 109799/608210= 0,2. 0,2<1 и 0,7

Вывод: значения не соответствуют нормативу. Это говорит о близости банкротства, т.к. наши денежные средства не покрывают задолжности.

2.2 Коэффициент быстрой ликвидности (Кбл) показывает, насколько ликвидные средства организации покрывают его краткосрочную задолженность. Рекомендуемое значение данного показателя от 07-08 до 1,5. Для удобства я возьму следующий вид формулы:

Кбл = (А1 + А2 ) / (П1 + П2).

2011 г.: =(109799+189807)/ 608210= 0,5. 0,5<0,7

Вывод: показатель меньше нормы, т.е. ликвидные средства не покрывают краткосрочные задолженности.

2.3. Коэффициент абсолютной ликвидности (Кал)– отношение активов первой группы ликвидности (денежных средств) к краткосрочной заложенности. Значения данного коэффициента за рассматриваемый период соответствует нормативам 0,2 до 0,4.

Кал= Денежные средства(с.260)+ краткосрочные финансовые вложения(с.250)/Краткосрочные обязательства

2011 г.: 84799+2500/608210= 0,2. 0,2=0,2

Вывод: показатель соответствует интервалу от 0,2 до 0,4, т.е. у организации достаточно денежных средств для покрытия задолженности перед кредиторами и они являются абсолютно ликвидными. Это хороший показатель.

Вывод: соответствие значения коэффициента абсолютной ликвидности нормативу говорит о том, что данной фирме может быть выдан кредит, и она сможет его оплатить. Несоответствие двух других коэффициентов – плохой показатель, т.к. если очень срочно нам понадобиться погасить какую-либо задолженность мы не сможем этого сделать из-за нехватки денежных средств.

Посмотрим изменения данных показателей в сравнении за 2010 год:

Вывод: значения всех показателей в 2011 году снизились – это плохо. В организации идет снижение ликвидности активов.

Общий вывод: баланс не ликвидный, т.е. у фирмы не хватает средств для погашения текущих задолженностей. Но есть возможность взятия кредита и способность его погасить.

3. Платежеспособность – возможность рассчитываться по долгам. Рассчитываются следующие коэффициенты:

3.1. Коэффициент автономии – по нему судят о степени зависимости компании от заемных средств. Рекомендуемое значение данного показателя 0,3-0,5.

КА= Собственный капитал/Средняя балансовая выручка

Средняя балансовая выручка= Товарооборот *118/12

На 2011 год: Средняя балансовая выручка= 394739*118/12=38816000

КА=84426/38816000=0,002. 0,002<0,3.

Вывод: значение не соответствует норме, значит фирма зависима от заемных средств.

3.2 Собственный оборотный капитал – собственные средства, сформированные из собственных источников.

Собственный оборотный капитал= Собственный капитал-Внеоборотные активы.

На 2011 год: Собственный оборотный капитал=84426-345047= -260621

К м= - 260621/84426= -3<0,3

Вывод: значение не соответствует, значит собственный оборотный капитал отсутствует.

3.3 Коэффициент обеспеченности текущими активами. Рекомендованные значения: 0,2-0,3:

К ОТА= Собственный оборотный капитал/ текущие активы

На 2011 год: КОТА= - 260621/697296= -0,3<0,2

Вывод: значение не соответствует норме, значит текущих активов не достаточно для погашения задолженности.

Общий вывод: все показатели не соответствуют нормативам. Это говорит о невозможности организации рассчитываться по своим долгам – предкризисное состояние.

4. Финансовая устойчивость – соотношение собственного и заемного капитала.

4.1 Коэффициент финансовой устойчивости – показывает долю используемого источника финансирования. Рекомендованное значение:>0,8.

Кфу = Собственный капитал+Долгосрочные обязательства/Активы

Для 2011 года: 84426+62009/697296=0,2<0,8.

Вывод: коэффициент не совпадает – необходимо увеличить собственный капитал.

4.2 Коэффициент обеспеченности запасов собственным оборотным капиталом – показывает на сколько запасы фирмы сформированы из собственных средств. Оптимальное значение:>0,6.

Коз= Собственный оборотный капитал/Запасы

На 2011 год: - 260621/52643= - 5<0.6

Вывод: значение не соответствует. Значит запасы фирмы полностью сформированы из заемных средств.

4.3 Коэффициент обеспеченности оборотных активов собственным оборотным капиталом:

КООА= Собственный оборотный капитал/Оборотные активы

На 2011 год: - 260621/352249= -0,7

Вывод: оборотные активы не обеспеченны оборотным капиталом.

4.4 Соотношение заемного и собственного капитала. Рекомендованное значение: >0,7:

Долгосрочные+Краткосрочные обязательства/Собственный капитал

2011 год: 4600+608210/84426= 7,2>0,7.

Общий вывод: заемный капитал преобладает над собственным, что отрицательно влияет на устойчивость фирмы - в долг работать нельзя.