9 Ответ

Формула Байеса.

Следствием правила умножения, и формулы полной вероятности является теорема гипотез или формула Байеса.

По

условиям опыта известно, что

гипотезы ![]() несовместны,

образуют полную группу событий:

несовместны,

образуют полную группу событий:

![]() Ø

при

Ø

при ![]() и

и ![]() .

.

Вероятности гипотез до опыта (так называемые «априорные вероятности») известны и равны

![]() ;

; ![]()

Предположим,

что опыт произведен и в результате

появилось событие A.

Спрашивается, как нужно пересмотреть

вероятность гипотез с учетом этого

факта, или, другими словами, какова

вероятность того, что наступлению

события A предшествовала гипотеза![]() (послеопытные

вероятности называются апостериорными):

(послеопытные

вероятности называются апостериорными):

![]() .

.

Вероятность наступления события A совместно с гипотезой Hk определяется с использованием теоремы умножения вероятностей:

P(AÇHk)=P(Hk)×P(A/Hk)=P(A)×P(Hk/A). (3.6)

Таким образом, можно записать:

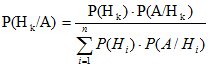

P (Hk/A) =P (Hk) ×P (A/Hk)/P (A). (3.7)

С использованием формулы полной вероятности

.

(3.8)

.

(3.8)

Формула (3.8) называется формулой Байеса. Она позволяет пересчитывать вероятности гипотез в свете новой информации, состоящей в том, что опыт дал результат А

10 Ответ (схема Бернулли)

Под

схемой Бернулли понимают конечную

серию ![]() повторных

независимых испытаний с двумя исходами.

Вероятность появления (удачи) одного

исхода при одном испытании обозначают

повторных

независимых испытаний с двумя исходами.

Вероятность появления (удачи) одного

исхода при одном испытании обозначают ![]() ,

а непоявления (неудачи) его

,

а непоявления (неудачи) его ![]() .

Я. Бернулли установил, что вероятность

ровно

.

Я. Бернулли установил, что вероятность

ровно ![]() успехов

в серии из

повторных

независимых испытаний вычисляется по

следующей формуле:

успехов

в серии из

повторных

независимых испытаний вычисляется по

следующей формуле:

![]()

То

значение ![]() ,

при котором число

,

при котором число ![]() является

максимальным из множества {

},

называется наивероятнейшим,

и оно удовлетворяет условию

является

максимальным из множества {

},

называется наивероятнейшим,

и оно удовлетворяет условию

np

- q ![]() m

m![]() np+

p,

np+

p, ![]()

Формулу

Бернулли можно обобщить на случай, когда

при каждом испытании происходит одно

и только одно из ![]() событий

с вероятностью

событий

с вероятностью ![]() (

( ![]() .

Вероятность появления

.

Вероятность появления ![]() раз

первого события и

раз

первого события и ![]() -

второго и

-

второго и ![]() -го

находится по формуле

-го

находится по формуле

![]()

При достаточно большой серии испытаний формула Бернулли становится трудно применимой, и в этих случаях используют приближенные формулы. Одну из них можно получить из предельной теоремы Пуассона:

![]()

Таблица

значений функции ![]() имеется

в приложении 3.

имеется

в приложении 3.

20 Вопрос Законы распределения непрерывных случайных величин

Закон распределения непрерывной случайной величины нельзя задать также, как для дискретной. Он неприменим в силу того, что нельзя перечислить все бесконечное несчетное множество значений, а вероятности каждого отдельно взятого значения непрерывной случайной величины равны нулю.

Для описания закона распределения непрерывной случайной величины Х предлагается другой подход: рассматривать не вероятности событий Х=х для разных х, а вероятности события Х<х. При этом вероятность P(X<x) зависит от текущей переменной, т. е. является некоторой функцией от х.

Функцией распределения случайной величины Х называется функция F(x), выражающая для каждого х вероятность того, что случайная величина Х примет значение, меньшее х:

![]() .

.

Функцию F(x) называют интегральной функцией распределения или интегральным законом распределения.