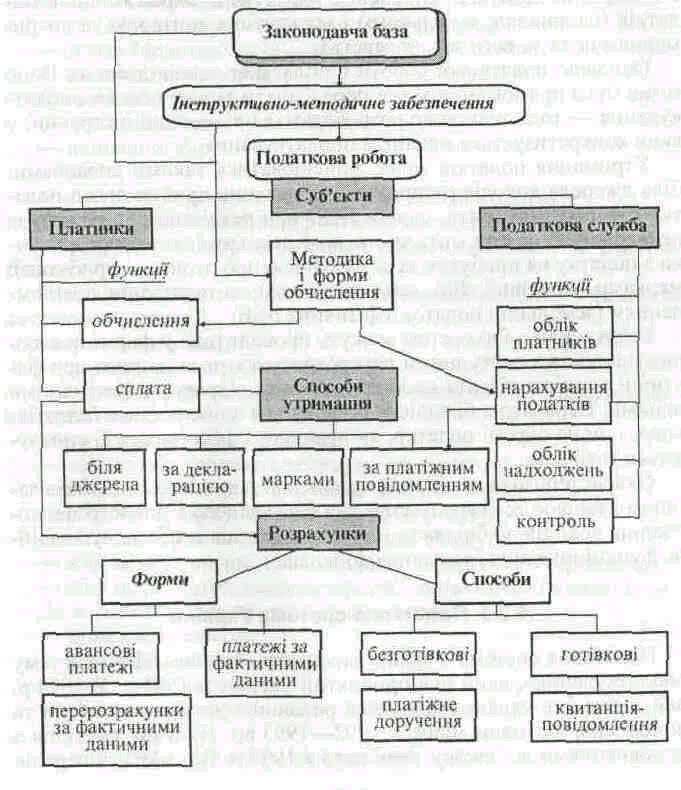

2. Сутність та основні елементи податкової роботи

Податкова робота — це діяльність платників і податкової служби щодо внесення податків до бюджету і контролю за платежами.

Вона включає такі елементи:

• правове регламентування встановлення і справляння податків;

• облік платників і надходжень податків;

• порядок та форми розрахунків з бюджетом.

Податкова робота основується на встановленні функцій і прав платників, пов'язаних зі своєчасністю і правильністю розрахунків з бюджетом.

На платників покладаються функції обчислення і сплати податків, а на податкову службу — обліку платників і надходжень податків, здійснення нарахувань окремих видів податків (наприклад, земельного) і проведення контролю за дотриманням податкового законодавства.

Основою податкової роботи є податкове законодавство. Воно може бути прямої дії, а може передбачати тільки основи оподаткування — тоді додатково розробляються відповідні інструкції, у яких конкретизується механізм оподаткування.

Утримання податків може здійснюватись такими способами:

біля джерела доходів (наприклад, утримання прибуткового податку із заробітної плати, сплата ПДВ при реалізації продукції);

за декларацією (сплата мита за митною декларацією, перерозрахун-ки з податку на прибуток за декларацією про отримані прибутки);

марками (акцизний збір, державне мито);

за платіжним повідомленням (земельний податок з фізичних осіб).

Розрахунки з бюджетом можуть проводитись у формі авансових платежів з наступними перерозрахунками за даними про фактичні розміри об'єкта оподаткування та відразу за фактичними даними. Переважна більшість розрахунків здійснюється безготівково, і лише окремі податки, як правило, з фізичних осіб сплачуються готівкою.

Охарактеризована система організації справляння податків загалом створює всі передумови для своєчасного і повного надходження доходів до бюджету і цільових фондів і забезпечує надійне функціонування державних фінансів.

3. Механізм справляння податків в Україні

Важливою складовою податкової системи є механізм справляння податків, який наведено на схемі 5.

Схема 5.

Самостійна робота №6 Тема: Бюджетний процес, його етапи. Касове виконання державного бюджету.

Бюджетний процес – це організація і порядок складання, розгляду, затвердження і виконання бюджету.

Він складається з двох частин:

бюджетне планування

виконання бюджету

Бюджетне планування включає складання проекту бюджету, його розгляд і затвердження.

Завдання бюджетного планування:

достовірне визначення обсягу та джерел формування доходів бюджету.

оптимальний розподіл видатків за окремими групами і галузями.

збалансування бюджету.

Бюджетне планування починається з визначення можливого обсягу доходів. Достовірність їх планування забезпечує реальність бюджетного процесу. (Система доходів включає: податкові надходження (прямі та непрямі податки, платежі за спеціальне використання природних ресурсів, плата за державні послуги, рентні та компенсаційні доходи, місцеві податки і збори), неподаткові надходження, внескии до цільових фондів, державні позики).

Оптимальність розподілу видатків визначаються ефективністю використання бюджетних коштів з позицій забезпечення економічного зростання та соціальної гармонії у суспільстві.

Збалансування бюджету найбільш складне завдання, оскільки, як правило, потреби у видатках перевищують реальні можливості у формуванні доходів.

У процесі бюджетного планування використовуються такі методи:

а) загальний метод — балансовий;

б) до окремих статей— нормативний:

— прямого рахунку,

— аналітичний.

Сутність балансового методу полягає у тому, що бюджет як фінансовий план є балансом доходів і видатків. Отже, бюджет не може бути незбалансованим. Перевищення видатків над доходами неможливе, адже воно, виходячи зі схеми фінансової діяльності держави, не може бути профінансовано. Перевищення ж доходів над видатками, якщо йдеться не про бюджетний профіцит, недоречне, оскільки державі не потрібні зайві кошти (зате вони можуть бути вкрай необхідні юридичним і фізичним особам, у яких вони вилучаються у процесі перерозподілу). Використання балансового методу забезпечує реальність не тільки бюджетного планування, а й збалансованість формування та розміщення фінансових ресурсів у суспільстві.

Нормативний метод є основою бюджетного планування і полягає у визначенні окремих статей доходів і видатків за встановленими нормативами. Наприклад, окремі видатки можуть визначатися за нормативами до макроекономічних показників (відповідно до Закону про освіту в Україні на її фінансування з бюджету має виділятися не менше 10% національного доходу). Нормативи можуть мати різні рівні узагальнення — до макро- і мікроекономічних показників, у розрахунку на одного жителя, одну бюджетну установу чи оперативно-сітьовий показник (наприклад, на один клас), а також до конкретних статей видатків чи доходів.

Метод прямого рахунку передбачає деталізований розрахунок за кожним платником доходів та отримувачем бюджетних коштів. Саме він забезпечує повну прозорість бюджетного процесу і найбільшу обгрунтованість проекту бюджету. Водночас це досить трудомісткий процес, і тому його використання, особливо на рівні централізованих бюджетів, ускладнено. У процесі прямого розрахунку доходів і видатків бюджету теж використовуються нормативи, але не узагальнені, а деталізовані.

Аналітичний метод грунтується на визначені тенденцій розвитку окремих показників бюджету і чинників, які впливають на ці показники. Планування може здійснюватися з використанням коефіцієнтів, які характеризують динаміку доходів і видатків, або на основі визначення впливу на зміну показників бюджету окремих чинників, наприклад зростання чисельності населення, динаміку цін і тарифів, валютного курсу тощо.

Процедура бюджетного планування – послідовність заходів і дій зі складання і розгляду поекту бюджету. Вона визначена Законом “Про бюджетну систему України” і на державному рівні включає такі етапи та стадії: