Вопрос №6

CVP – анализ и его роль в принятии финансовых решений.

В рамках изучения взаимосвязи указанных показателей, возникает возможность расчета ряда важнейших критериев для принятия решений по управлению операционной деятельностью компании.

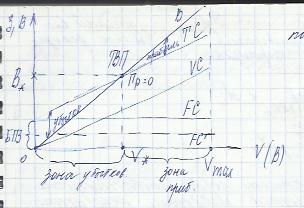

Порог рентабельности (критический объем продаж, выручки, производства и т.д.) представляет собой такой объем производства или реализацию продукции, при которой предприятие компенсирует все издержки на производство и реализацию продукции, не получая не прибыли не убытка.

FC – постоянные затраты (фиксированные издержки)

VC –переменные затраты

V(B) – объем выручки

БПЗ – блок постоянных затрат

ТВП – точка возникновения прибыли

В* - пороговая выручка

В – выручка

V* - порог рентабельности

р – цена

Уд вМД - удельный вес маржинального дохода

Резкое срезание порога затрат уменьшает зону убытков.

Пр = В - VC – FC = 0→ МД – FC = 0→ МД = FC

МД ед. × V* = FC

FC V* = МД ед. |

В* = V* × р |

В* = V* × р = FC × р + FC = FC = FC

МД ед. МД ед/р Уд вМД МД/В

В* = FC Уд вМД |

- универсальная формула.

ⁿ

∑ Уд вМД i × d i

i = 1

Уд вМД = __________________

ⁿ

∑ d i

i = 1

На основе показателей порога рентабельности могут строиться модифицированные показатели, учитывающие не только бухгалтерские, но и не бухгалтерские (иные) издержки.

На основе рассматриваемого подхода так же могут быть определены (показатели) объемы продукции, обеспечивающие организации желаемый размер прибыли.

Vприб. = FC + Пр Вприб. = FC + Пр

Уд вМД МД ед.

прив.акц. прив.акц

V'* = FC + Налоги + Div +……. В'* = FC + Налоги + Div +…….

МД ед Уд в МД

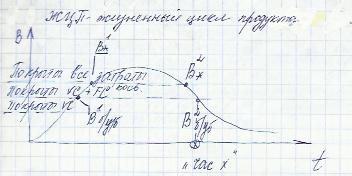

Порог безубыточности товара.

Данный показатель используется для принятия решений об исключении товара из ассортимента программы.

Vб/уб = FCпр В б/уб = FCпр

МДед Уд в МД

Запас финансовой прочности (ЗФП)

ЗФП = V' – V*

V' – объем фактический

V* - объем пороговый

ЗФП = В' – В*

В' – выручка фактическая

В* - выручка пороговая

ЗФП% = V' – V* × 100 ЗФП% = В' – В* × 100

V' В'