4 Парный регрессионный анализ

4.1 Модель парной линейной регрессии

Важнейший задачей экономического анализа является установление взаимосвязей экономических переменных, что помогает при анализе их поведения [2,15].

Коэффициент корреляции показывает, что две переменные связаны друг с другом, но он не дает представления о том, каким образом они связаны.

Рассмотрим случай двух переменных и и определим существует или нет линейная связь между ними.

Проведем случайную выборку.

При

значениях

![]() наблюдаем значения

наблюдаем значения

![]() соответственно. На плоскости

соответственно. На плоскости

![]() отметим точки с координатами

отметим точки с координатами

![]() .

.

Предположим, что точки группируются вокруг некоторой прямой линии

![]()

точки не находятся точно на этой линии. Это неудивительно, т.к. помимо на поведение оказывают влияние и другие факторы.

На

переменные

![]() накладывается ряд условий. Для

описания природы связи используется

термин «регрессия».

«Регресс»

(лаг) – отклонение, движение назад.

накладывается ряд условий. Для

описания природы связи используется

термин «регрессия».

«Регресс»

(лаг) – отклонение, движение назад.

Зависимость между переменными и в генеральной совокупности можно представить как модель парной линейной регресии

![]()

где – результативная (или объясняемая, зависимая) переменная;

– факторная ( или объясняющая , независимая) переменная;

![]() и

и

![]() – неизвестные параметры модели;

– неизвестные параметры модели;

– случайный член (случайная ошибка регрессионной модели).

Величина состоит из двух составяющих:

1)

случайный составляющий

![]() ;

;

2) случайного члена .

Основные предпосылки модели парной линейной регресии:

связь между переменными и линейная;

независимая переменная может быть использована для прогноза ;

остатки нормально распределены;

для всех данных математическое ожидание равно нулю;

ошибки независимы;

Наличие случайного члена связано с воздействием на зависимую переменную у других неучтенных в данной модели факторов.

Например, нелинейность модели, наличие других переменных, неучтенных в модели; неправильный выбор объясняющей переменной, ошибки в измерениях.

Рассмотрим как комбинация этих двух составляющих определяет величину .

Пусть

объясняющая (факторная) переменная

имеет значения

![]() .

Если бы соотношение

были бы точным, то вычисленные по формуле

.

Если бы соотношение

были бы точным, то вычисленные по формуле

![]() значения

значения

![]() были бы представлены точками

были бы представлены точками

![]() ,

которые лежали бы на прямой.

,

которые лежали бы на прямой.

Наличие случайного члена приводит к тому, что в действительности значение у получается другим.

Обозначим

через

![]() ,

точки которые отражают реальные значение

(

рисунок 4.1).

,

точки которые отражают реальные значение

(

рисунок 4.1).

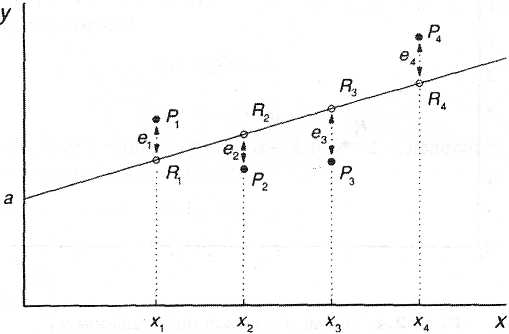

Рисунок 4.1

На

диаграмме рассеяния случайный член

![]() для точек

для точек

![]() и

и

![]() и

и

![]() для точек

для точек

![]() и

и

![]() .

.

Фактические значения параметров и , отсюда и положение точек

![]() ,

а также фактическое значение случайного

члена

неизвестны.

,

а также фактическое значение случайного

члена

неизвестны.

Рассчитать истинные значения и практически невозможно.

Можно получить только оценки этих параметров.

Задача

регрессионного анализа состоит в

получении

оценок

параметров

и

и в определении положения прямой по

точкам

![]() .

Очевидно, чем меньше значение

,

тем легче эта задача.

.

Очевидно, чем меньше значение

,

тем легче эта задача.

Пусть имеем четыре наблюдения .

На

основе выборочного наблюдения оценим

выборочное уравнение регресии (линии

регрессии)

![]() ,

где

,

где

![]() -

отрезок, отсекаемый прямой на оси

-

отрезок, отсекаемый прямой на оси

![]() ,

является оценкой

,

,

является оценкой

,

![]() – угловой коэффициент прямой, т.е.

показатель наклона линии линейной

регрессии, является оценкой

.

– угловой коэффициент прямой, т.е.

показатель наклона линии линейной

регрессии, является оценкой

.

Пусть

при

![]() вычислим

вычислим

![]() ,

соответствующей точкой на линии регрессии

будет

,

соответствующей точкой на линии регрессии

будет

![]() .

.

Разность

между фактическим и расчетным значениями

![]() называется остатком в первом наблюдении

и определяется отрезком

называется остатком в первом наблюдении

и определяется отрезком

![]() .

.

Аналогично определим остатки:

![]()

![]()

![]()

Очевидно,

что линию регрессии нужно строить так,

чтобы остатки

![]() были бы минимальными.

были бы минимальными.

При этом линия, строго соответствующая одним наблюдениям не будет соответствовать другим и наоборот.

Необходимо выбрать такой критерий подбора коэффициентов и в уравнении линии регрессии , который будет одновременно учитывать величину всех остатков.

Один

из способов решения данной проблемы

состоит в минимизации суммы

![]()

Величина

![]() зависит от выбора

и

,

так как они определяют положение линии

регрессии.

зависит от выбора

и

,

так как они определяют положение линии

регрессии.

Чем меньше , тем строже может соответствовать.

Если

![]() ,

то получено абсолютно точное соответствие,

так как это значит, что все остатки равны

нулю.

,

то получено абсолютно точное соответствие,

так как это значит, что все остатки равны

нулю.