Upravl_uchet_tema_2

.doc

Задача 2. По данным таблицы 2:

рассчитать величину валовых затрат, средних постоянных затрат, средних переменных затрат, средних валовых затрат и предельных затрат;

изобразить на одном графике динамику постоянных, переменных и средних затрат;

изобразить на одном графике динамику средних (постоянных, переменных, валовых) затрат и предельных затрат;

указать, в каких интервалах значений объемов производства переменные затраты являются дегрессивными, пропорциональными и прогрессивными.

Решение.

1.

Объем выпуска, ед. |

Постоянные расходы, тыс. руб. |

Переменные издержки, тыс. руб. |

Валовые расходы, тыс. руб. |

Предельные издержки, тыс. руб. |

Средние постоянные расходы, руб. |

Средние переменные расходы, руб. |

Средние валовые расходы, руб. |

Q |

FC |

VC |

TC |

MC |

AFC |

AVC |

ATC |

0 |

50 |

0 |

50 |

|

|

|

|

1 |

50 |

50 |

100 |

50 |

50,00 |

50,00 |

100,00 |

2 |

50 |

78 |

128 |

28 |

25,00 |

39,00 |

64,00 |

3 |

50 |

98 |

148 |

20 |

16,67 |

32,67 |

49,34 |

4 |

50 |

112 |

162 |

14 |

12,50 |

28,00 |

40,50 |

5 |

50 |

130 |

180 |

18 |

10,00 |

26,00 |

36,00 |

6 |

50 |

150 |

200 |

20 |

8,33 |

25,00 |

33,33 |

7 |

50 |

175 |

225 |

25 |

7,10 |

25,00 |

32,14 |

8 |

50 |

204 |

254 |

29 |

6,25 |

25,50 |

31,75 |

9 |

50 |

242 |

292 |

38 |

5,55 |

26,89 |

32,44 |

10 |

50 |

300 |

350 |

58 |

5,00 |

30,00 |

35,00 |

2.

3.

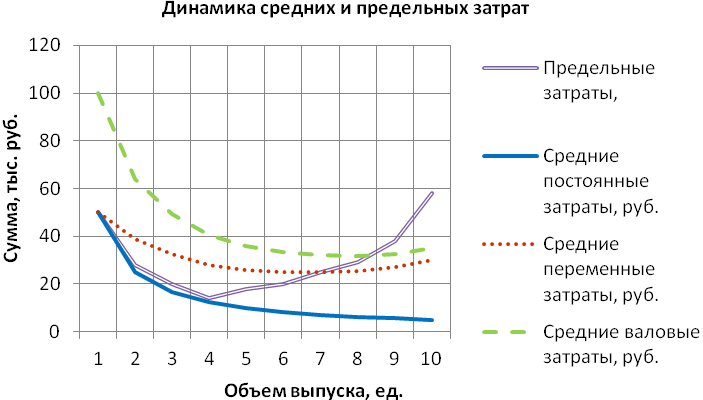

4. Как видно из рисунка 2 в интервале от 0 до 5 ед. переменные затраты дегрессивные, поскольку удельные (средние) переменные затраты уменьшаются. В интервале от 6 до 7 ед. переменные затраты пропорциональные, поскольку удельные (средние) переменные затраты имеют одно и то же значение. В интервале от 8 до 10 ед. переменные затраты прогрессивные, поскольку удельные (средние) переменные затраты возрастают.

В условиях конкуренции изготовитель должен внимательно следить за средними переменными издержками, предельными расходами и средними валовыми затратами. Информация о средних переменных издержках нужна для решения вопроса, производить (покупать для перепродажи) данный товар или нет. Производить (покупать) товар следует тогда, когда средние переменные издержки ниже ранее имевшего место уровня или при достаточной ставке покрытия постоянных расходов.

Данные о величине предельных затрат используют при принятии решения о наилучшем, оптимальном для существующих условий объеме производства. Не всегда стремление максимально увеличить объем производства приводит к снижению себестоимости или средних валовых издержек изготовления и сбыта продукции. В рассмотренном примере 2.2 оптимальный объем производства - 9 ед. Начиная с десятого изделия, себестоимость продукции возрастает, а следовательно, эффективность ее выпуска и реализации снижается. Основная причина этого явления - рост предельных затрат. Средние валовые затраты по изделиям, реализуемым на рынке, определяют для того, чтобы вычислить сумму прибыли или убытка по каждому их виду, т.е. определить степень рентабельности отдельных товаров.

Задача 3. Предприятие продает свою продукцию по цене 100 руб. за шт. Постоянные затраты на производство составляют 50 000 руб. Переменные расходы имеют следующую зависимость:

Объем реализации, шт. |

Переменные затраты, руб. |

1000 |

45000 |

2000 |

88000 |

3000 |

130000 |

4000 |

185000 |

5000 |

255000 |

6000 |

340000 |

7000 |

445000 |

8000 |

575000 |

Требуется:

рассчитать величину валовых затрат, предельных затрат, выручки и валовой прибыли;

с помощью метода сопоставления предельных показателей определите, до какого значения фирме выгодно наращивать объем реализации;

с помощью метода сопоставления валовых показателей определите объем реализации, наиболее выгодный для фирмы.

Решение.

Таблица 3 – Динамика затрат организации

Объем выпуска, ед. |

Постоянные затраты, руб. |

Переменные затраты, руб. |

Валовые затраты, руб. |

Предельные затраты, руб. |

Предельный доход, руб. |

Выручка, руб. |

Валовая прибыль, руб. |

Q |

FC |

VC |

TC |

MC |

МP |

P |

ATP |

0 |

50000 |

0 |

50000 |

|

|

0 |

-50000 |

1000 |

50000 |

45000 |

95000 |

45 |

100 |

100000 |

5000 |

2000 |

50000 |

88000 |

138000 |

43 |

100 |

200000 |

62000 |

3000 |

50000 |

130000 |

180000 |

42 |

100 |

300000 |

120000 |

4000 |

50000 |

185000 |

235000 |

55 |

100 |

400000 |

165000 |

5000 |

50000 |

255000 |

305000 |

70 |

100 |

500000 |

195000 |

6000 |

50000 |

340000 |

390000 |

85 |

100 |

600000 |

210000 |

7000 |

50000 |

445000 |

495000 |

105 |

100 |

700000 |

205000 |

8000 |

50000 |

575000 |

625000 |

130 |

100 |

800000 |

175000 |

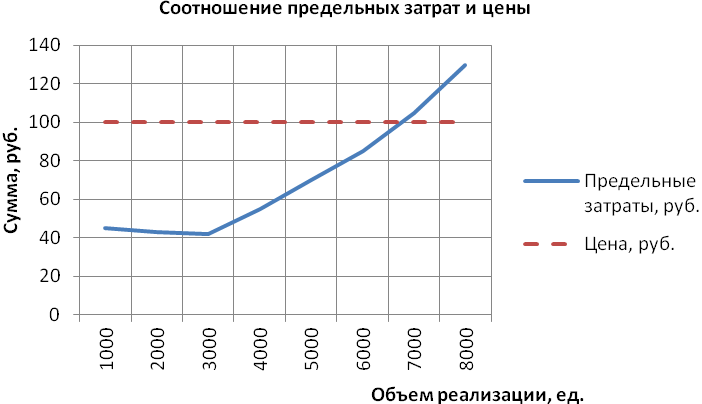

Фирме выгодно увеличивать объем продаж, пока предельные издержки не превышают предельный доход (цену). Т.е. до 6000 шт.

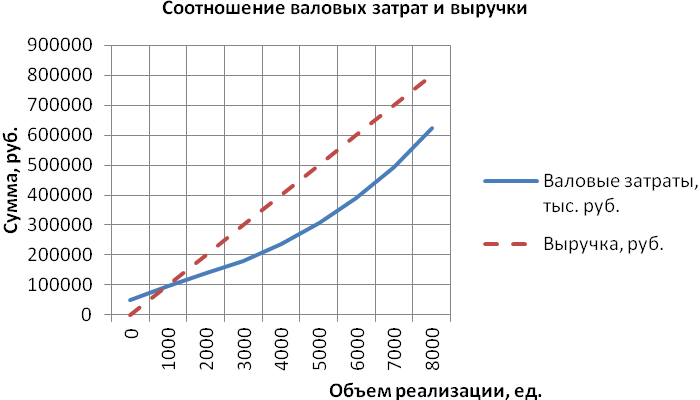

Наиболее выгодным считается объем продаж, при котором достигается наибольшее значение валовой прибыли., т.е. 6000 руб.