(Извлечение)

"Боги помощники! Следующее передали четыре состава чиновников, которые представляли отчет от Панафиней до Панафиней: казначеям, у которых секретарем был Пресбий, сын ... а те казначеи, у которых секретарем был Пресбий, сын Семия, из Фегеи, а те ... в свою очередь передали казначеям, у которых был секретарем Никей, сын Эвфилка, из Галимунта, Эвфему из Коллита и товарищам.

В Парфеноне: золотой венок, вес его 60 драхм. Кубков золотых 5, их вес 782 др. Золото нечеканное, его вес ... Золотой бокал с посеребренным дном, посвященный Гераклу, что в Элее; его вес 138 др. 2 запонки серебряные позолоченные, их вес ... Маска серебряная позолоченная, вес ее 116 др. Серебряных чаш 138, серебряный рог, их вес 2 таланта 3307 др.

По счету следующее: сабли золоченые 6; золоченый сноп, 11 колосьев; 2 корзины деревянные позолоченные (и т.д.). Золотой венок, вес его 33 др. Золотой венок Афины-Победы, вес его 33 др. Золотая тетрадрахма, вес ее 7.др. и 2 1г обола. Оникс с золотым перстнем, без весу".

Другой документ от 414-413 гг. до н.э. [51, с. 290] - список рабов, выставленных на продажу с аукциона. Документ был выполнен на мраморной плите, фрагмент которой найден около портика Афины Архегетиды в Афинах. Продаже предшествовала трагедия и сам он рассказывает о печальном событии - продаже "с молотка" живых людей.

Я-В-Соколов считает, что инвентаризация была лишь средством проверки отчета материально ответственного лица, инициатива которой должна была исходить от него самого: "Он сдал отчет, он должен и позаботиться о доказательствах достоверности"[177, с. 17].

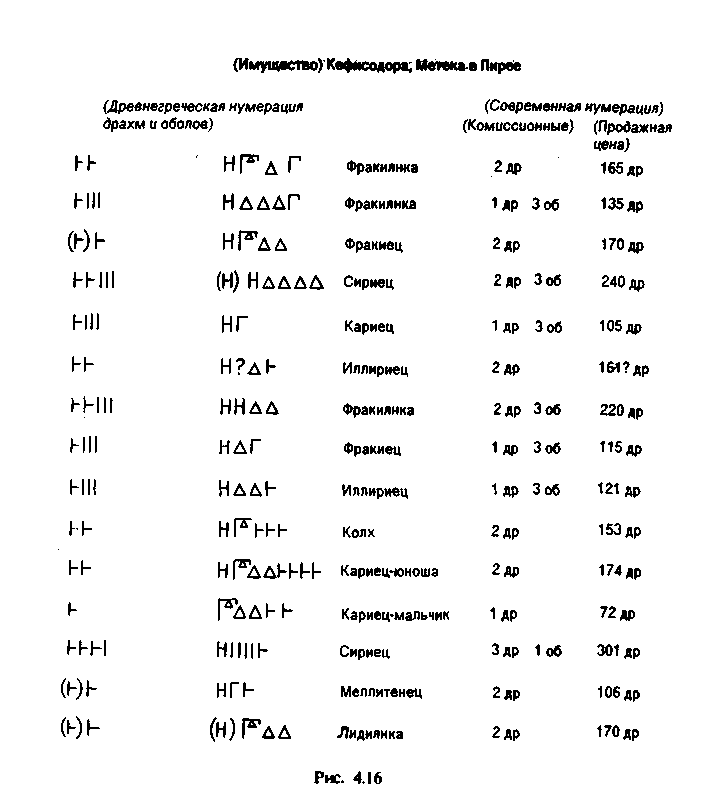

Имущество метека Кефисодора было конфисковано после обвинения его в политическом заговоре. Донос был сделан Тевкром, тоже метеком. (О метеках см. далее.)

132

В документе есть имя владельца (бывшего), статьи "имущества'' и оценка. В нем же приводятся ставки оплаты за возмещение покупателями расходов по аукциону. Цены на рабов немалые, и аукцион их еще больше повышал, особенно ценились сирийские мастера. Цифровые ряды расположены по ранжиру. Счет имущества Кефисодора по сравнению с описью казны Парфенона предстает в более выгодном свете в части формализации документа. А заполнены оба документа в одно время и в одном полисе. Похоже, что греки в ГУ веке до н.э. не имели устойчивых бух-

133

галтерских

традиций и стиль составления учетных

регистров их волновал мало.

галтерских

традиций и стиль составления учетных

регистров их волновал мало.

Интересна цифровая символика счета. Данные первого ряда имеют более древние обозначения. Во втором ряду цифры обозначены частично буквами, частично символами. Буквенные обозначения цифр через два столетия закрепятся в учетной практике, что видно по эллинистическим папирусам. А обозначение одной драхмы |— • будут ставить рядом с суммой как символ денег вообще.

Ежегодные взносы Афинам от союзников определялись по смете и учитывались как опись. Реконструкция мраморной стелы 425-424 годов до н.э., некогда стоявшей на Акрополе, позволяет прочесть следующее [51, с. 238]:

"О(пьвия) 1 тал.

Ти(ра) 2 тал.

Та(мирака) 1 тал.

Ка(ркина) X + 2000 драхм (цифра неразборчива)

Ким(мерий) X + 2000 драхм (цифра неразборчива)

Ник(ония) X + 2000 драхм (цифра неразборчива)

Пат(раей) X + 1000 драхм (цифра неразборчива)"

Применение описей подтверждается одним интересным фрагментом (Аристотель. "Экономика"): "Афиняне ... предписали всем представить опись своего имущества ... в соответствии с местонахождением каждого имущества, чтобы малосостоятельные могли предложить иную оценку; а у кого имущества не было никакого, тем предписали оценивать самих себя в две мины" [8, с. 224-225]. Переводчик отмечает в этой связи, что при практике взаимного контроля налогооблагаемого имущества любой мог выступить с предложением иной оценки.

Земля по традиции была одной из основных сфер вложения капитала. Независимо от источника приобретения капитал вкладывался неизбежно в землю. В ранней истории Греции известно долговое рабство. К концу VI века до н.э. должников оказалось так много, что Солон (которого, кстати, причисляли к семи греческим мудрецам) решил их отменить. Эта акция получила название сисахфии ("стряхивание бремени"). Сам он писал так:

1 Солон - афинский политический деятель (ок. 640-560 до н.э.) и поэт из знатного, но обедневшего аристократического рода. Вынужденный заботиться о существовании, занялся торговлей. С 594 г. до н.э. - архонт (одно из 9 высших должностных лиц в Афинах). Имел чрезвычайные полномочия для преодоления экономического и политического кризиса в Афинах.

134

"Мать черная Земля, с которой снял тогда

Столбов поставленных я много долговых

Рабыня прежде, ныне же свободная" [73, с 1271,

Солон был смелым реформатором. Отменил не только долги и вернул земельные участки прежним владельцам, но и пролажу в рабство за долги. Вернул за выкуп соотечественников, проданных в рабство. Солон также ввел ссуды и проценты по ним для стимулирования кредитования. Скидки предоставлялись только вдовам и сиротам. Он создал условия для частного финансового предпринимательства, осуществил унификацию мер и весов в Афинах за счет отмены местных и родовых мер, провел денежную реформу, введя эвбейский талант. Он же ввел имущественный ценз: все население было разделено на четыре разряда в зависимости от дохода с земли,

С конца V века до н.э. мощное влияние на экономику полисов начинает оказывать денежное обращение. И не случайно это совпадает по времени с расцветом афинской демократии, особенно при Перикле . Управление осуществлялось выборными на должности и коллегиями (пританиями).

ИЗОБРЕТЕНИЕ МОНЕТ И ЕГО ГЮСЛЕДСТВИЯ

Монетные деньги были выдающимся изобретением Древней Греции. По своему значению в развитии экономики оно приравнивается к изобретению письменности. До этого в качестве эквивалента товаров использовали самые разные предметы - раковины, шкуры животных біли их самих), металл в слитках, проволоке или брусках, соль, перец и т.п. Постепенно из них выделились весовые металлические деньги как наиболее надежные. Но только монеты стали универсальным эквивалентом в обмене и стоимостным измерителем в бухгалтерии. Для нее изобретение денег с "твердым курсом" означало поворот от натурального учета к обобщающему стоимостному. Они позволяют обобщать разнородные факты хозяйственной деятельности, группировать учетные объекты и операции, получать системную экономическую информацию. Иными словами, современным аналитическим и синтетическим учетом бухгалтер обязан Древней Греции и ее банкирам.

Первые монеты появились в Лидии, на восточном берегу Средиземного моря, на родине легендарного Креза . Там в конц е VII века до н.э. стали чеканить первые деньги. Они представляли собой оваль-

Заложенные участки отмечались камнями.

Перикл (ок. 495-429 до н.э.) - крупный государственный деятель Афин из аристократического рода. Демократические преобразования, расцвет афинского общества в V веке до н.э. связаны прежде всего с именем Перикла.

Выражение "богат как Крез" употребляют до сих пор. Это синоним большого богатства. Крез ( 595-546 до из.) - последний царь Лидии, был побежден и взят в плен персидским царем Киром П. Лидийское царство вошло сначала в состав Персии, а затем державы Александра Македонского.

135

ный

(в форме боба) кусочек металла. На монете

оттискивалось клеймо, гарантирующее

вес и чистоту металла. Древние монеты

были в прямом смысле

деньгами, так как их достоинство должно

было подтверждаться достоинством

металла и его весом. Уже через 200 лет, к

концу IV

века до н.э., каждый греческий город имел

свою монету.

ный

(в форме боба) кусочек металла. На монете

оттискивалось клеймо, гарантирующее

вес и чистоту металла. Древние монеты

были в прямом смысле

деньгами, так как их достоинство должно

было подтверждаться достоинством

металла и его весом. Уже через 200 лет, к

концу IV

века до н.э., каждый греческий город имел

свою монету.

В связи с тем, что Афины имели приоритет в международной политике, культуре и торговле, то их денежная валюта - афинские серебряные монеты - была наиболее надежна. Эти монеты называли "совами", так как на реверсе изображалась сова (на аверсе - голова Афины). Сова же была символом Лаврионских (по некоторым источникам - Лаврийские) серебряных рудников1, где гнездились совы. Из комедии Аристофана "Птицы" известно остроумное выражение о лаврионских совах, которые вьют гнезда в кошельках и выводят там маленькие монетки2. Деньги назывались и "девушками" в честь богини Афины, покровительницы города.

Афинская монета высоко ценилась благодаря высокому содержанию в ней серебра. Когда во время войны со Спартой необходимо было много серебра, а его запасы стали истощаться, в Афинах пытались выпускать золотые монеты, но особого успеха они не имели из-за привычки к серебряным, освященным к тому же наиболее почитаемой богиней Афиной. После этого стали чеканить бронзовые монеты, равные серебряным по размеру и обозначающие те же денежные единицы. В результате инфляции серебряные монеты исчезли из оборота, но в 393 г. до н.э. "жалкие куски бронзы" отменили указом [251, с. 222].

Афинская монетная система оставалась устойчивой даже после завоевания Персии, когда в оборот было пущено огромное количество золота и серебра - 235630 талантов, или 6129 тонн [163, с. 25]. Фальшивомонетчиков сурово наказывали, вплоть до смертной казни.

Основной денежной единицей Греции была драхма. Она состояла из 6 оболов, буквально "горсть железных палочек" {obeli - стержень)3; ее вес - 4,5 грамма. 100 драхм составляли мину (мина - "камень"), а 60 мин, или 6000 драхм - талант4 (талант - "вес", "чаша весов").

Монетные системы полисов были разными в зависимости от места чеканки. Талант мог быть эгинским с содержанием 31,435 килограммов серебра и эвбейским (староаттический) - 37, 710 килограммов. Применялся и солонов талант (введенный Салоном) с содержанием 33,655, а позже

С I века до н.э. были заброшены в связи с упадком хозяйства. Добыча на них возобновилась в 1873 г.

"Обещаем - заведутся и в дому и в кошельках эти совы и блестящих вам совяток наплодят" [9. т. 2, с. 70].

Они использовались при обмене до монет.

Талант был уже не монетой, а весовой и счетной единицей.

136

26,400 килограммов [163, с. 40]. Имели хождение и самые мелкие медные монеты - холки (0,09 г). В комедиях Аристофана упоминается и коллибос, видимо, также медная монета (в разговорном языке "ничего"). По отношению обола к драхме, в основе которого лежит 6, видно, что греческая денежная система была заимствована у Вавилона, скорее всего, через финикийских купцов, но именно в Греции она стала универсальной и повсеместно использовалась при расчетах.

Благодаря возникновению денежного обращения натуральное хозяйство постепенно приобретало черты товарного. Набирала силу торговля, прежде всего посредническая, назначением которой была скупка и перепродажа предметов, пользующихся спросом (оружие, произведения искусства, предметы быта). Государство регулировало торговлю в целом, устанавливая правила продаж и цены на товары первой необходимости. В Афинах был запрещен вывоз определенных товаров (хлеба, леса и пр.). Рынки тоже контролировало государство: проверялось соответствие мер и весов установленным. В Афинах, в Толосе существовала палата мер и весов1. Этот контроль осуществлялся специальными чиновниками агораномами и сшпофилаками .

Разновидностью купли-продажи был откуп. Он распространялся на налоги, пошлины, аренду земель, рудников, имущество государства. Обьявления о торгах публиковались. Откуп давался тому откупщику (или их группе), который обязался собрать в казну наибольшую сумму налогов. В результате государство освобождалось от расходов по сбору налогов, так как их вносили откупщики из своих средств, а затем сами собирали налоги с населения. Откуп давался на год и должен был быть погашен в определенный срок. Первую часть вносили сразу после аукциона, а остальное - в несколько приемов [164, с. 4-8]. Неуплата в срок каралась удвоением взносов, а затем и конфискацией имущества должника. Продажу откупа и аренду контролировали полеты по отдельным onсупщикам и их поручителям. Сами же операции откупа, способы сбора налогов с населения не контролировались. Это породило финансовые злоупотребления откупщиков.

Толос был резиденцией афинского правительства и располагался на агоре. В этом здании постоянно (даже ночью) дежурили пританы. Здесь же хранились эталоны гирь и мер длины, сделанные из терракоты." На них стояли пометка словом "Демосион" (государственный) и изображение совы, дельфина или головы Афины (символа города Афины).

Агораномы - рыночные надсмотрщики - должностные лица с полицейскими функциями. Коллегия агораномов состояла из десяти членов (пять для Афин, пять для Пирея) и избиралась обычно сроком на один год. Агораномы протоколировали и регистрировали частные сделки. Ситофилаки - лица, надзирающие за хлебным рынком. Коллегия ситофилаков тоже сначала состояла из десяти человек (по пять для Афин и Пирея), затем была увеличена до двадцати человек. В обязанности ситофилаков входило наблюдение за продажей импортного зерна, качеством, количеством и ценой товара.

137

Деньги в Древней Греции обожествляли. Там, где собирались афинские философы, в Пестром портике на агоре в Афинах, кроме статуи Гермеса возвышалась статуя богини мира Эйрены с мальчиком Плутосом как символом неразрывной связи Мира с Богатством.

Герои комедии Аристофана "Плутос" утверждают: "Все о богатстве молятся" или "Честные голодают, а богатые неправедно обогатились" . Предание об одном из греческих мудрецов Фалесе гласит, что он по астрономическим вычислениям и комбинациям предугадал большой урожай оливок. Задолго до сбора урожая Фалес арендовал множество маслобоен по дешевой цене. Потом при огромном спросе на них сдал в аренду по высокой цене и нажил большие деньги.

Одна из любимых тем разговоров - общественная касса Афин. Примечательно выражение: "Даже на смертном одре афинянин протягивает руку - за чаевыми, конечно" [251, с. 239].

ДРЕВНЕГРЕЧЕСКИЕ БАНКИ - ТРАПЕЗЫ

Свою монету в Древней Греции выпускали 1136 полисов [48]. Можно представить себе трудности финансового и торгового общения. Торговцам, и не только им, приехавшим в другой полис необходимо было обменивать свои монеты на монеты другого курса и вообще другой денежной системы. Деловым центром полиса была агора^ Там и располагались менялы-трапезиты. Трапезит обозначает буквально "человек за столом" . На афинской агоре конторы трапезитов занимали целый угол.

В Афинах ГУ века до н.э. было не менее 26 трапезитов. А по всей Греции известно 33 города, где были гілтсзн. Проверка монет была делом далеко не простым и требовала высокой квалг 'акации. Нужно было знать содержание металла в монетах, курс разных монет и отдельных полисов, определять степень износа монет, предвидеть возможность перечеканки или вообще появления фальшивых. За обмен взимали определенную плату аллаге, а если менялы не брали ее, то получали почести.

Накопив средства, трапезиты не стали их держать (хранить) в храме или банке, а предпочли давать клиентам кредиты сначала за свой счет, а затем и за счет вкладов других клиентов. Отсутствие бюрократических запретов также сыграло свою положительную роль. Первое литературное упоминание о трапезах относится примерно к 520 году до н.э., но уже

В комедии Аристофана "Плутос" Плутос изображен сначала слепым старцем, а потом исцеленным в храме Асклепия, перераспределяющим богатства, отнятые у богатых. В результате все перестают работать, а боги как нищие нанимаются поденщиками к разбогатевшим беднякам.

Одна из ваз неаполитанского музея имеет изображение бородатого человека, сидящего у стола и считающего монеты при помощи камешков. Столы обмена изображены на некоторых монетах.

138

к концу века обменные трапезы стали по своим функциям банками, а бывшие менялы превратились в банкиров.

Кредитованием в Древней Греции занимались и до возникновения трапез. Это делали храмы. Сохранность денежных средств - вкладов и запасов - гарантировалась. Для этого существовала определенная система. Территория храмов и дороги к ним были священными и охранялись. Храмы были защищены поселениями союзов греческих племен - амфиктиониями ("владеющие землями вокруг храма"). Особенно известными были святилища в Элладе, Дельфах, Коринфе, на острове Делос.

Благодаря раскопкам Делосского храма стала известна система хранения денежных средств. Она условно названа "экономикой горшков" [308, стб. 2200]. Запасы были уложены в горшки в четыре ряда» Каждый ряд обозначался буквой от А до ß . Дальнейшая нумерация получалась удвоением букв, например, АА, AAA и т.д. Конечно, можно было упростить задачу и вместо набора одинаковых букв в инвентарный номер ввести цифры. Но цифры у греков обозначались также буквами алфавита. Так что символы можно считать инвентарными номерами. На каждом горшке значилось: сумма вложения, источник и дата поступления. Общая сумма вкладов по ряду А должна была составлять 76 278 драхм (по другим сведениям 48 000 драхм), а в целом резерв определяется в 100 000 драхм.

Бухгалтер может предполагать как минимум наличие трех регистров: списка должников и взносов, инвентарной описи денежных средств, перечня шифров мест хранения с вложениями. Для хранения вкладов применялись не только глиняные горшки, но и контейнеры из металла, дерева, кости. Изображение на одной античной вазе позволяет предполагать наличие несгораемых сейфов. Употреблялись разного рода емкости из текстиля, кожи, плетеные.

Храмы-банки функционировали как государственные органы и являлись по сути государственным резервным фондом [51, с. 173-174]. Вклады в храмах были закрытыми и в обороте не использовались. И хотя храмы имели отделения в полисах и предоставляли долгосрочные кредиты под невысокие проценты, обеспечивали надежное хранение денежных средств, в Греции V-TV веков до н.э. появились частные банки .

Наряду с обменом, проверкой монет и кредитованием, частные трапезы выполняли и другие функции - участвовали в сделках как посредники, свидетели, поручители, хранители документов и ценностей. В кредитовании центр тяжести приходился на финансирование торговой и предпринимательской деятельности. Главное внимание уделялось основанито предприятия и его текущим расходам.

1 Были и государственные трапезы, но о них известно очень мало и в римскую эпоху они вообще исчезли. Предполагается, что средства в таких трапезах формировались из частных пожертвований [48, с, 177].

139

Первые

в истории греческие банкиры по

происхождению были рабами, так

как греческая аристократия считала это

занятие непрестижным. Потом этим рабам

давали свободу, что формально называлось

"продажей" богу в храме и о чем

объявлялось глашатаями в городе.

Освобождение раба

в документе формулировалось так: "Доверил

богу покупку" или "бог имеет

цену полностью" [51, с. 245]. Права

чужестранца охранялись проксенией

по

формуле: "Да будет у них (право)

приобрести землю и дом, равенство в

налогах, неприкосновенность и безопасность

во время войны и мира и на суше, и на море

и все прочее, как и у остальных проксенов1

" [51,

с. 245].

Первые

в истории греческие банкиры по

происхождению были рабами, так

как греческая аристократия считала это

занятие непрестижным. Потом этим рабам

давали свободу, что формально называлось

"продажей" богу в храме и о чем

объявлялось глашатаями в городе.

Освобождение раба

в документе формулировалось так: "Доверил

богу покупку" или "бог имеет

цену полностью" [51, с. 245]. Права

чужестранца охранялись проксенией

по

формуле: "Да будет у них (право)

приобрести землю и дом, равенство в

налогах, неприкосновенность и безопасность

во время войны и мира и на суше, и на море

и все прочее, как и у остальных проксенов1

" [51,

с. 245].

С этого времени вольноотпущенник становился метеком. Так называли бывших рабов и чужестранцев. Из 26 известных по именам афинских трапезитов IV века до н.э. 14 не были коренными гражданами [47, с. 23 ]. Их положение было довольно неустойчивым. Метек сохранял свои обязанности по отношению к бывшему владельцу и к его семье. Иногда жестко определялось и место его жительства. Имена всех метеков вносились в особые списки. Время от времени все граждане подвергались проверке (докимасии). На праздничных церемониях метеки должны были молчать. Они ежегодно платили особый налог - метекион - и отдельно еще три обола как свидетельство рабского происхождения. Значительная часть чрезвычайного военного налога уплачивалась метеками. При невозможности оплачивать свое новое гражданство метека заключали в тюрьму и после конфискации имущества его предавали в рабство. Он должен был иметь также покровителя из граждан. В редких случаях метеки (самые богатые и щедрые) могли получить права подлинного гражданства, владения имуществом и заниматься любым видом деятельности. С 509 года до н.э. гражданство было дано многим метекам.

Из бывших рабов происходил и самый известный и богатый банкир Афин IV века до н.э. Пасион. Его собственный бизнес начался с 11 талантов в арендованной у бывших владельцев трапезе, а ко времени окончания им финансовых дел еобственный его капитал составлял уже 39 талантов, что было высшим имущественным показателем того времени [270, с. 170-173].

Пасион, достигнув преклонных лет, около 371 года до н.э. сдал трапезу в аренду своему кассиру Формиону (о котором речь дальше), которого он купил на рынке и которому дал свободу. Его бывший служащий Китт тоже стал банкиром.

1 Проксенами назывались граждане из других полисов, оказавшие помощь и гостеприимство гражданам данного полиса и поэтому имеющие в нем привилегии. В эллинистическое время проксению стали понимать как предоставление привилегий чужестранцу за особые заслуги перед полисом.

140

Исскрат в "Трапезитике"1 (см. приложение) от лица сына Сопея изображает Пасиона злодеем, прямо обвиняет в непорядочности, нечестности, подделке договора. Эта речь оставляет двойственное впечатление. Но при любой интерпретации честность банкира поставлена под сомнение. Соблазн мог оказаться для банкира сильнее осторожности. Затруднительно было и признаться в хищении, поскольку это подрывало репутацию Пасиона (а он все-таки был метек), повлекло бы за собой иски других вкладчиков и в конце концов финансовый крах.

Документальные доказательства подлинности сделки отсутствовали, бухгалтерских не требовали, поэтому клиент Пасиона настаивал на пытке и устном свидетельстве служащего банка Китта. Банкир не только не выдал Китта суду, но и поручился за него суммой в 7 талантов. Мотивы такого поступка могли быть разными. Вбанковскихделах всегда был нужен надежный помощник и его долго обучали тайнам делопроизводства. Кроме того, сделки не всегда были безупречными, а в данном случае она осложнялась политическими обстоятельствами. Ясно одно - Пасион обладал финансовым предвидением и изворотливостью. Мы не знаем, чем закончилось дело. Пасион благополучно завершил свой "путь земной" с большим богатством. Что стало с сыном Сопея, не известно.

По завещанию Пасиона, Формион женился на его вдове Архиппе и стал опекуном его младшего сына Пасикла. А другой сын Пасиона Аполлодор судился с Формионом по поводу наследства. Банкир дал ему точные сведения о датах, целях и суммах каждого займа. Очевидно, эти данные позволили Аполлодору квалифицированно предъявить иск на 20 талантов, но вместо ожидаемого дохода судьи присудили ему уплатить штраф 3 таланта 20 мин в связи с безосновательностью притязаний. Формион пользовался уважением.

И Пасион, и Формион в начале своей карьеры находились на нижней ступени социальной лестницы, но добились успеха благодаря собственным усилиям. Сыновья же Пасиона не чувствовали призвания к финансовой деятельности. Можно понять потомков бывших рабов, имеющих все, кроме гражданства. Потомственная аристократия считала недостойным ком-

'Трапезитика", или "Банкирская речь" служит главным источником по истории древнегреческих банков. В ней изображается запутанное дело, которое дает повод для самых разных интерпретаций. Некий юноша, именуемый сыном Сопея, попав в очень сложную ситуацию, потерял крупную сумму денег (7 талантов) и прямо обвиняет в этом Пасиона.

Передача жены преемнику для получения прав на управление банком была обычной практикой в Греции того времени. Так поступали и другие трапезиты: Сократ для Сатира; Тимодем, отдавший жену, но после этого разорившийся; Стримодор из Айгина, передавший Гермайю сначала жену, а после ее смерти и дочь. Демосфен говорит, что это обычное дело в среде трапезитов. Добавим, что социальная ущербность метеков и деловая сметка вынуждали их изобрести подобную меру для спасения своих трапез.

141

мерческие

занятия. Даже простой афинский гражданин

не занимался ремеслом трапезита.

мерческие

занятия. Даже простой афинский гражданин

не занимался ремеслом трапезита.

Другая известная личность из банкиров - Гермиос из города Асос в Ионии. Влиятельный банкир Эвбул фактически правил Асосом и еще городом Атарнеус. Гермиос был его рабом и личным секретарем. Он проявил такие способности, что пораженный Эвбул послал юношу учиться в Афины. В дальнейшем Гермиос стал владельцем трапезы Эвбула (после его смерти). Он дружил с Платоном и Аристотелем. Но дружеская связь с Филиппом II, царем Македонии, погубила его. Гермиос принимал участие в планах захвата Персии. Персидский царь жестоко расправился с ним, а оба города (Асос и Атарнеус) были захвачены персами. Аристотель сочинил в честь Гермиоса поэму и поставил его изваяние в Дельфах. Но современники критиковали поэму за сравнения, более достойные- бога, чем простого смертного (да еще бывшего раба и банкира).

С III века до н.э. деятельность трапезитов считается уже почетным занятием. Банкирами с этого времени становятся и знатные граждане, но как правило, из другого города. К этому времени устоялась учетноэкономическая сторона банковских расчетов, возникли финансовые традиции и поведение банкиров, видимо, давало меньше повода для подозрений. Деятельность банков была не всегда безупречной и благополучной. Риск при сделках как банкиров, так и клиентов, несостоятельность последних, мошенничества тех и других имели следствием дорогостоящие судебные процессы. Хорошо в этих процессах только то, что они не были длительными. В IV веке до н.э. все подобные дела разбирались в течение месяца и преимущественно зимой, когда прекращалась навигация. Банкир в случае проигрыша дела рисковал потерять профессиональную репутацию честного человека и вместе с этим все. Были и банкротства. В 377 и 371 годах до н.э. одновременно лопнуло несколько банков. Так, банкир Аристолох вынужден был отдать все свое имущество по искам вкладчиков. Та же участь постигла Созинома и Тимодема. Гераклид вообще предпочел спастись от поручителей и клиентов бегством за границу, что вызвало всеобщее негодование [239, с. 109-110] . Но и после его отъезда поручители продолжали распродавать имущество банкира. Осторожные люди размещали вклады в нескольких банках. Одно из банкротств началось с проигранного трапезитами судебного процесса. Через несколько веков в Милете был принят указ об отмене выплат по долгам, что вкладчиков лишало вкладов, а банкиров - собственных займов.

1 G.M. Calhoun подробно описывает деятельность древнегреческих банков и характер финансовых операций. Там же - о жизни и личности Пасиона и Формиона.

142

ФИНАНСОВЫЕ ОПЕРАЦИИ БАНКОВ ПО ВКЛАДАМ

Гипотез о характере операций трапез много, часть из них связана с | модернизацией и экстраполяцией в современное банковское дело или последующих за Древней Грецией эпох - эллинистической и римской. Принижать значение древнеегипетских трапез недопустимо. Предположения в отношении деятельности трапез могут быть самыми разными, так как ни одна учетная книга не сохранилась. Все умозаключения на этот счет связаны с реконструкциями по речам Исократа, Демосфена и некоторым другим источникам, которые имеют фрагментарный характер.

В речи Демосфена "Против Калигша" описана операция: "Ликон из Гераклеи, уезжая в Африку, привел в порядок свои дела через своего банкира и дал ему распоряжение уплатить оставленные у него 16 мин и 40 драхм Кефисиаду". Из речи Демосфена "Против Тимофея" известно следующее; "Тимофей собирается покинуть Афины; но, ожидая прибытия леса из Македонии, он условился со своим банкиром, чтобы тот, когда получится этот груз, уплатил расходы по перевозке (1750 драхм); банкир уплатил и "записал Тимофея в число своих должников" (цит. по [46, с. 242]).

Еще запись: "Один афинянин поехал в Милет и, не желая брать с собой капиталов из страха потерять их, внес известную сумму банкиру, а тот написал в Милет своему поверенному, чтобы он перечислил эту сумму на текущий счет путешественника" [46, с. 242].

Подобные высказывания прямо свидетельствуют о вкладах клиентов в банк и их учете у банкира. О технике учета финансовых операций по вкладам можно прочесть у Демосфена ("Против Калиппа"): "Обыкновенно все менялы, если частное лицо, вкладывая у них деньги, указывает, кому их нужно отдать, записывают прежде всего имя вкладчика и сумму вклада, затем приписывают, кому должно этот вклад выдать; при этом, если они знают в лицо человека, которому его следует выдать, они ограничиваются лишь записью этого имени, если же не знают, то кроме того приписывают имя того, кто должен будет представить и указать того человека, которому деньги возвратить" [6, с. 322].

Речь Исократа "Трапезитика" [70, с. 209-216] освещает деятельность трапез, характер операций и косвенно их учет. Сначала составлялся договор банкира с клиентом в присутствии свидетеля и, возможно, поручителя.

Договор мог заключаться и устно с последующей проверкой через показания пыткой раба как свидетеля сделки. Этот способ был допустим и при утрате договора клиентом или даже обеими сторонами, т.е. банкиром и клиентом. Конечно, такая практика сильно усложняла судопроизводство, но она была рассчитана на пытку раба-свидетеля как

143

последний аргумент, когда другие документальные доказательства отсутствовали. Но если договор и был составлен, то не исключалась возможность его фальсификации. Об этом известно из разных источников (Демосфен "Против Медиаса", § 85; Исократ "Трапезитика", § 31, 32, 34), где прямо высказывается подозрение в подделке договора. В таких обстоятельствах оставалось опять-таки пытать раба-свидетеля. Государственная власть не вмешивалась в дела частных банков , а юридические нормы документального учета для защиты интересов клиентов и банкиров не были разработаны. Такое законодательство появилось, но уже в Риме.

Банкиры тоже были юридически беззащитны: "Мы, чье дело финансировать корабельные предприятия и вкладывать наш капитал в руки других людей, знаем слишком хорошо, что каждый раз берущий взаймы человек имеет преимущество перед нами. Он берет наши деньги, реальную наличность в руки, и оставляет нам письмо на листке бумаги, который стоит один халк или около этого, с согласием честно вести дела с нами. Что касается нас, мы не просто обещаем платить, мы действительно тотчас платим сполна деньги берущему взаймы. Какая же гарантия, что мы получим что-нибудь, когда делаем займ и какая у нас уверенность в возвращении наших денег обратно? Мы доверяем вам, судьи, и закону, который доказывает, что все договоры, заключенные добровольно, будут иметь силу. Еще, по моему мнению, ни закон, ни договор не дают какой-либо гарантии, если берущий взаймы не является человеком честным и боящимся суда и стыда за нарушение договора" [239, с. 52-53]. Банкир нес перед клиентом ответственность своим личным имуществом и перед обществом, так как в банках скрывали от налогов доходы. Но, видимо, клиент был не защищен в большей степени, так как условием сделки с банкиром было поручительство. В случае отказа или невозможности клиентов вернуть займ, поручитель возмещал его. Продавать должника-гражданина в рабство по закону было запрещено, в связи с чем и появилась фигура поручителя с совместной материальной ответственностью перед банкиром. Была даже поговорка: "Поручись - и ты в несчастии" [132, с. 34].

В трапезах имелась должность контролера монет. Причем, контролеры трапез привлекались и государственной казной к проверке расчетов по налогам в период их уплаты. Платон часто упоминает о контролерах. Мо-

1 Финансовая деятельность государства была связана с храмами [47, с. 41]. Л.М.Глускина отмечает, что все случаи востребования банковских учетных документов связаны с инициативой одной из спорящих сторон, но ни разу - представителя государственной администрации [48, с. 176]. В некоторых случаях, правда, государство вмешивалось в банковские дела. В IV веке до н. э. в Афинах запретили вьщавать морские займы из наследства сирот.

144

неты осматривали, ощупывали, бросали на стол, чтобы по звуку определить их подлинность, проверяли на вес.

С момента приема вклад обозначался как paralheke - депозит - и помещался в кладовую, пополняя емкости с ярлыками. О возможности шифров мест хранения и описи вкладчиков по шифрам мы уже говорили. К емкости со вкладом прикреплялся ярлык из папируса или кости с указанием имени владельца и размера вклада. С греко-римского времени сохранилось несколько таких ярлыков.

Дальнейшая судьба вклада зависела от распоряжения клиента. Вклады были закрытыми, сданными только с целью сохранности, и открытыми, используемыми банкиром в обороте. Платил ли клиент проценты банку за хранение и использование открытого вклада банкиром или, наоборот, банкир платил ему, неизвестно.

Трапезы совершали операции со вкладами, выдачу кредитов и традиционный обмен и размен монет.

Самыми сложными были операции с кредитами. Важно было определить рыночную стоимость залога (enechyron), риск невозврата ссуды, возможный доход с клиента. Объектами залога были грузы, под которые брался кредит, корабли с товарами, земельные участки и недвижимость (самое надежное обеспечение), другие ценности. Причем, эти ценности банкир потом мог выдавать напрокат. Объект залога мог быть любым. Один раз в качестве такового был предложен греческий город [239, с. 105].

Назначение краткосрочных и долгосрочных ссуд могло быть различным - разработка рудников, основание или расширение ремесленной мастерской и морская торговля. Последний вид кредита внушал банкирам обоснованные опасения, хотя процент был высоким - 20-30 за одно плаванье. Морских ссуд банкиры избегали в связи с очень большим риском пиратства, войн, политических неурядиц. Но сказать, что их вообще не было, нельзя. Они были и их можно рассматривать как самые ранние и примитивные формы морского страхования [271, с. 80]. Уже известный нам Формион занимался таким кредитованием. Например, в 329 году до н.э. он заключил контракт на займ, который был помещен у Китта, того самого, которого спас Пасион и который к этому времени сам стал трапезитом. Известен трагический финал одного займа. Молодой неопытный Боспоран предоставил кредит в Афинах под делосское судно, не ведая (или рискуя сознательно), что остров как пункт назначения был под контролем Спарты, с которой Афинский Союз воевал. Когда Боспоран обратился к Совету на предмет возврата судна, то был приговорен к смертной казни [234, с. 142]. Кроме того, при выдаче кредита в другой город возникала необходимость в сопровождении дебитора служащим банка или в агенте в пункте назначения.

145

Ненадежными были и кредиты государству, так как от него затруднительно требовать возврата долга, даже законным путем. Злоупотребления государственными средствами или небрежность в отношении них была чревата неприятнестями. Демосфен в речи "О преступном посольстве" обвиняет Евбула Кефисофонта в присвоении священных (храмовых) денег, так как он внес их в трапезу на три дня позже установленного для сдачи срока.

Какими были проценты по ссудам, мы знаем. Обычно фигурируют 12%. Доходы банка составляли в целом 20-40% основного капитала. Величины процентов законодательством не регулировались и не ограничивались. Однако, известно, что банкиры предпочитали большие обороты мелким. Оперирование мелкими суммами Формион называл "опасной торговлей деньгами других людей" [23°, с. 107].

УЧЕТ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

Безналичные перечисления вкладов по счетам клиентов в банке зависят от технических возможностей учета. Взнос или перевод оформлялись "платежным поручением". Оно называлось диаграфе (diagraphe). Co временем термин приобрел более широкий смысл "оплачивать через банк" и просто "платить". Но имело место и иное оформление - с использованием символа (symbolon). Он заменял диаграфе.

Символ представлял собой кольцо-печатку, удостоверяющее личность клиента банка . Но могла быть и разломанная пополам монета или даже глиняная табличка. Симбол применялся и при частных расчетах, его можно было продать, подарить, передать по наследству. На афинской агоре найдены такие знаки. Они относятся к V веку до н.э.

Клиент, его агенты или другое лицо могли получить вклад, только предъявив этот опознавательный знак, удостоверяющий, что данный вклад был сделан клиентом. При необходимости дополнительной экспертизы вызывали свидетелей.

Однако применение диаграфе и символов еще не означает, что велись контокоррентные операции, т.е. операции на лицевых депозитных счетах клиентов без денежной наличности. Судя по разным источникам, безналичные расчеты вообще не применялись [278, с. 696], [280, с. 431]. Некоторые более смелые исследователи, наоборот, не только предполагают их, но и говорят о существовании так называемых жирорасчетов через контокоррентные счета разных банков [270, с. 117 и далее]. Назначение жирооборота (giro от ит. - оборот, обращение) состоит в том,

1 Вообще это был знак взаимной дружбы и гостеприимства. Достаточно было его показать в доме дарителя, чтобы был оказан радушный прием владельцу символа, его друзьям и родственникам.

146

что взаимные платежи зачитываются через банки, в том числе иногородние, путем безналичных списаний средств с текущих счетов, в этом случае жиросчетов, клиентов. Если понимать жирооборот именно так, то он был распространен в Италии в XIV веке нашей эры.

И в Древней Греции безналичные расчеты были, и их надо рассматривать с поправкой на восемнадцать веков, отделяющих их от Италии XIV века. Ежегодные взносы (форос) Афинам от союзников в IV веке до н.э. оформлялись тоже при помоши диаграфе и символов . Денежные средства с целью уплаты фороса вносились не только наличными, но и за счет займов у трапезитов (афинских или других) через граждан-доверенных союзного полиса. При этом полис мог сам иметь депозитный счет в банке.

В "Трапезитике" Исократа есть фрагмент, подаъерждающий возможность перечислений (§ 35-37): "Я (сын Сопея.- Т.М.) ... попросил его (Стратокла.- Т.М.) свои деньги оставить у меня, в Понте же получить деньги от моего отца; я считал, что я много выигрываю, если деньги не подвергнутся опасности во время плавания... На вопрос Стратокла, кто возместит ему деньги, если бы отец мой не выполнил моей просьбы, а он сам... не застал бы меня, я указал ему на Пасиона, последний же согласился возмесгить ему и основной капитал и причитающиеся проценты".

Отдельные текущие счета вкладчиков, взаиморасчеты по ним, интерес к обороту денежной наличности со стороны клиентов и банка, оформление первичного учета при помощи диаграфе определенным образом доказывают существование безналичных расчетов.

Следует отметить также, что хранение денежной наличности представляло в то время серьезную проблему. Между тем в источниках не упоминаются случаи ограбления банков.

Пасион был очень богат, и в обороте его банка суммы вкладов и соответственно кредитов были наибольшими из всех трапез. Спрашивается, где Пасион хранил 50 талантов, да еще в монетах? Прибавим сюда ценные залоги. Часть монет была в обороте, часть - в резервном фонде. На случай паники среди клиентов требовался запас для единовременной выдачи вкладов. Ясно, что задача у Пасиона была очень сложной - и пускать наличные в оборот, чтобы освободить себя от забот по безопасности вкладов, и иметь охраняемый запас. Храмовые банки охранялись поселениями вокруг них, а как быть частному банкиру? Даже если бы он решился возвести нечто подобное, то неизбежно привлек бы к себе всеобщее внимание. На Акрополе были храмы, куда можно было сдавать на хранение вклады клиентов. Но постоянное обращение к ним вряд ли

1 Они изготавливались в Афинах индивидуально для каждого союзного полиса.

147

было удобным. В любом случае банкиру удобнее и, главное, выгоднее вкладывать наличность в оборот с целью получить проценты и избавиться от хлопот по охране вкладов. Даже собственные средства банкир вкладывал в кредитование или недвижимость. Ценности сдавались напрокат также не случайно.

Свидетельство невозможности для банка произвести срочную выплату немедленно имеется: "Надо стараться не походить на худых менял. Они радуются, принимая от людей деньги и считая их собственными; когда же их требуют обратно, они негодуют, считая, что им наносится ущерб. Менялы забывают, что они приняли вклады с условием не воспрещать вкладчикам вынимать свой капитал по желанию" [6, N 519]. Хотя эти слова и сказаны в осуждение банкиров, они одновременно подтверждают практику активного использования открытых вкладов. Вполне возможно, что банкиры чрезмерно увлекались этим в ущерб вкладчикам, не оставляя в резерве достаточных сумм, что влекло за собой банкротства.

Учитывая риск хранения и использования денег, проще и безопаснее "перебрасывать" вклады посредством записей со счета на счет. А денежная наличность при этом может оставаться в банке или использоваться в обороте. В конце концов, в обороте были заинтересованы и клиенты. Если бы они хотели просто хранить вклады, то держали бы их только в храме. Но богатые граждане хотели быть еще богаче и вверяли свои богатства банкиру, чтобы анонимно, через банк дать нуждающемуся кредит и нажиться на процентах. От банкира требовалось найти выгодное приложение капиталу и организовать соответствующую рекламу доя привлечения новых вкладов и их последующего размещения. И, очевидно, Пасион весьма преуспел в этом.

бухгалтерия банков

Организация бухгалтерского учета банковских операций шла по двум направлениям: учет приема и выдач вкладов и учет взаимных расчетов между клиентами. Что известно достоверно? Изучение произведений Демосфена позволяет выделить следующие опорные позиции и термины:

Вкладчик (имя).

Сумма его вклада - graphe

Получатель (имя) - paragraphe!

Третьи лица (поручитель или кому возвратить) - prosparagraphe.

1 Интерпретация этой учетной процедуры была предложена еще в 20-х годах нашего столетия [281, с. 430], [278, с. 697-698].

Р.Богарт дает иное толкование и под paragraphein понимает учетную процедуру прихода, т.е. имя клиента и запись суммы вклада [233, с. 54].

148

По косвенным данным известно, что в трапезах вели счетные книги, куда записывали денежные операции. К сожалению, ни одна из них не сохранилась. Однако мы располагаем описанием учета расчетов государственных органов и в нем говорится о технике учета.

Аристотель (IV век до н.э.) сообщает, что полеты "передают совету и подати, сданные на откуп на год, записав на выбеленные списки имя откупщика и за сколько он взял откуп ... Списки вносятся в совет, расписанные по взносам; их хранит государственный раб. Всякий раз, как бывает срок платежа денег, он передает эти самые списки аподектам, достав с полок те из них, по которым в этот день деньги должны быть внесены и вычеркнуты. А остальные лежат отлсіьно, чтобы не были зачеркнуты преждевременно" [58, с. 320]. Известны другие записи подобного рода, например, официальное постановление на каменной плите от 435-420 гг. до н.э.: "Пусть отдают деньги пританы вместе с советом и вычеркивают, когда отдадут, отыскав таблицы и списки и все другие документы, где оно будет записано ... Они, взяв списки, вычеркивают вносимые деньги в присутствии совета в булевтерии (т.е. в здании совета.Т.М.) и возвращают потом списки обратно государственному рабу ... докладывают список совету и, раскрыв дощечку, на которой записаны под печатью имена всадников, тех из числа прежде записанных ... вычеркивают"1 [58, с. 205; 320-321].

Итак, в списках заранее указывались сроки платежей и суммы взносов по этим срокам на каждое лицо. А текущий учет расчетов по взносам велся в списках; первоначально записывали суммы, а потом их вычеркивали.

Аристотель ясно говорит о том, что применялись списки и таблички. И только в одном случае он отождествляет их - "записав на выбеленные списки". Если Аристотель не оговорился, то списки могли вестись и на табличках. А если оговорился, то под списками можно понимать и описи на папирусе. Впечатление такое, что унификации учетных регистров не было.

Не было ее и в банках, тем более в условиях неизбежной конкуренции и связанной с ней коммерческой тайны. Где велись описи на папирусе, где таблички, а где и то, и другое. Прибавим острака. То есть существовала многообразная техника письменного учета, которая оказывала влияние и на методологию текущего учета, что возможно, отразилось на интерпретации учета расчетов в банках.

Почему же полеты согласно Аристотелю все-таки вычеркивали первоначальные записи? Этим примитивным приемом обозначалось окончание расчетов и в то же время исходная информация сохранялась. Могли

1 Выражение "вычеркивать" в смысле "аннулировать долі-и" используется в ряде европейских языков до сих пор.

149

вычеркивать записи при окончательных или даже промежуточных расчетах и банкиры. Это могло происходить следующим образом. При окончательном расчете все реквизиты (1-4) полностью вычеркивали, при частичном зачеркивали некоторые показатели или их элементы, были и дополнительные пометки [281, с. 431, 278, стб. 697-698]. Заметим, с точки зрения бухгалтерского учета, такая система неудобна. А зачеркивание промежуточных расчетов опасно для информации и самих вкладов . А если наряду с описью велись и таблички, то вычеркивать надо не один раз, а как минимум два. Ни Демосфен, ни Исократ, не говорят об этом. Между тем первый имел возможность больше узнать о бухгалтерии расчетов. Его собственная деятельность началась с иска о недобросовестной опеке над капиталом отца. Сумма составляла 14 талантов. Демосфен сообщает, что его отец держал деньги в трех разных банках Афин: у Пасиона - 2400 драхм, у Пилада - 600, у Демомела - 1600 драхм. Демосфен выиграл процесс, но имущество так и не смог вернуть.

Теоретически греческая техника письма на дощечках могла привести к изменению в размещении показателей вследствие отказа от простого перечня с вычеркиванием. Для этого требовались постепенное накапливание информации по счету клиента и соответствующий формуляр. В наше время информация учитывается на счетах по принципу "фолио" (книги). Наряду с этим последовательное размещение информации не исключается, особенно при машинной обработке. Но подобный учет уходит историческими корнями в табличное строение бухгалтерского счета.

Расположение записей на двух дощечках могло помочь табличной дислокации приходных и расходных записей. Но никаких прямых свидетельств этого, к сожалению, нет. Правда, исследователи истории трапез считают, что записи у банкира велись по графам (или даже в разрезе дебета и кредита - есть и такое мнение). (Термины graphe, paragraphe, prosparagraphe близки по смыслу к современному понятию графления информационного поля. Но эти термины на самом деле восходят к слову "писать".)

С точки зрения банкира, выдача вклада или займа клиенту - это расход денежных средств. Вклад же или погашение должником кредита столь же определенно учитывались им как приход. Такая интерпретация расчетов укладывается в схему ведения приходо-расходного счета, в том числе описанную Демосфеном. Трудно определить, воспринимал ли банкир эти записи как дебиторскую и кредиторскую задолженнссти. Прямые доказательства отсутствуют. Но есть косвенные, из

1 Р.Богарт также приводит этот довод: "Все записи должны были оставаться без каких-либо изменений, хорошо читаться и без труда контролироваться" (банкиром,- Т.М.) [233, с. 57].

150

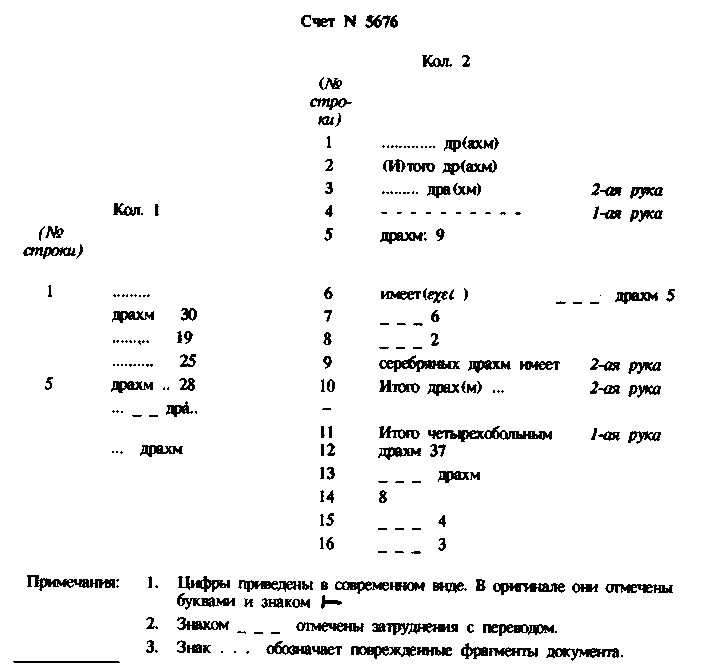

Египта. Имеется один счет от IV века до н.э.1 [Э02, с. 573-576] исключительной важности, еще не изученный историками бухгалтерского учета. Он написан по-гречески и отражает расходы группы греков, путешествующих по Египту. Их сопровождали в качестве вооруженной охраны наемники, получающие в день 4 обола. Они так и названы "четырехобольные". Документ написан на куске ткани (13x11,3 см), но вряд ли он отличался по технике учета от деревянной таблички. Интересно, что записи выполнены двумя лицами. Один из них был египтянином, так как пользовался камышовым стилетом. Он и вписал итоговую сумму по десятой строке. В счете спхугствуют даты, но, возможно, они просто не сохранились, поскольку часть текста утрачена.

1 Документ был найден во время раскопок 1971-1972 гг. в Саккаре (на месте древнего Мемфиса). Он имеет N 5676.

151

В тексте счета мы видим прежде всего перечень затрат с указанием объекта платежа и суммы. Итог не сохранился. Самый большой интерес представляют 6 и 9 строки, где приводится бухгалтерский термин "имеет". Издатель документа Е. Тернер предполагает, что сумма по этой строке могла быть остатком [302, с. 575] (в банке?- Т.М.). Но именно в этом значении термин "имеет" использовал бухгалтер банка эллинистического времени, заполнивший папирус N 890 (глава V). Этот термин употребляли также бухгалтеры римских банков, первоначально выходцы из Греции. Они перевели его на латынь как кредитуя (créditant) и передали средневековой Италии, откуда он перешел в Европу, а затем в другие гегионы.

Древнегреческий термин "имеет" пережил столетия. В ряде языков, в том числе и русском, он сохранил латинское звучание и называется "кредит". А в других "удержал" изначальный смысл и является переводом "иметь": нем. haben, ит. avère, фр. avoir, исп. haber, порт, haver, польск. та, чешек, и словацк. dal.

В греческих трапезах был изобретен один из основополагающих бухгалтерских терминов, что доказывается его применением в счете от IV века и в банковском папирусе (N 890) от II века до н.э.

Последний фрагмент папируса N 890 схож с учетом в трапезах (Демосфен) и там, и там указано имя клиента, сумма и третье лицо (поручитель или свидетель). Эллинистический Египет заимствовал греческую учетную практику и именно по документам эллинистического периода она поддается прямому изучению.

Папирус N 890 является важнейшим в истории бухгалтерии учетным регистром. Но в связи с тем, что он создан в другой стране и двумя веками позже IV в до н.э., то экстраполировать его на Древнюю Грецию достаточно сложно.

Греческая

бухгалтерская терминология была

перенесена в Египет после его завоевания

греками, что видно не только по банковским,

но и по другим расчетам. Мраморная плита

329-328 гг. до н.э., найденная в Элевсине, с

записью данных о подрядных работах

интересна сходством термина, обозначающего

расход (analematos), с аналогичным, который

встречается в египетских отчетах:

"Подрядчику по очистке... фундамента

Дію, живущему в Кидатенее, выдано

![]() analematos)

Н∆Г (115 драхм). Черепицы от Дая, живущего

в Элевсине, для пилона

analematos)

Н∆Г (115 драхм). Черепицы от Дая, живущего

в Элевсине, для пилона

![]() (5 000 драхм), стоимость с доставкой с

тысячи ∆ ∆ ∆ Г (38 драхм), итого

(5 000 драхм), стоимость с доставкой с

тысячи ∆ ∆ ∆ Г (38 драхм), итого![]() kephalion)

kephalion)

![]() (190 драхм)" [51, с. 294-295].

(190 драхм)" [51, с. 294-295].

По имеющимся, хотя и скудным, данным можно сделать выводы о характере греческой бухгалтерии, как приходо-расходной, и заключить, что она оказалась определяющей для Египта как покоренной страны. А влияние на Рим происходило через греческих банкиров, которые еще до за-

152

всевания Греции Римом применяли учет в сфере финансовых расчетов.

В целом влияние древнегреческой бухгалтерии на Египет и Рим было различным по форме и результатам. В Египте оно повлекло за собой возникновение разнообразных счетов, учетных приемов и регистров. На римскую бухгалтерию мощное влияние оказала собственная юриспруденция, законодательно регулирующая и регламентирующая расчеты. Успешное взаимодействие юриспруденции и учета оказалось определяющим для дальнейшей эволюции учета.

Правовая регламентация бухгалтерских записей была введена, что называется, "не от хорошей жизни" после того, как клиенты и банкиры изрядно намучились, взаимно обвиняя друг друга. Процесс Пасиона послужил жестоким наказанием для сына Сопея за собственную непредусмотрительность и явился следствием того, что в Греции не существовало правовой регламентации бухгалтерского учета. Личность самого банкира поэтому имела первостепенное значение.

Не зря, как отмечают исследователи, учетные книги вел исключительно сам банкир [271, с. 83]. Пасион вел свою бухгалтерию настолько секретно, что о ней толком не знали ни его несчастный клиент, ни отчувствующий ему Исократ. А потребовать ознакомиться с ней через суд они не имели права. Сын Сопея вместе с Исократом почему-то настойчиво требовали и вызвать свидетелей, и пытать раба и предъявить исходный контракт, но не учетные записи: или это было безнадежно, или записям не верили, или дать их на просмотр вообще в голову не приходило ввиду отсутствия подобной юридической практики. В Древнем Риме представление в суд приходо-расходной банковской книги стало юридической нормой.

Документы, касающиеся более поздней деятельности банков, прямо говорят о письменном оформлении вкладов и расчетов с клиентами. Во всяком случае, всесильнссть устного свидетельствования можно поставить под сомнение. Расскажем в связи с этим одну интересную анекдотическую историю, относящуюся к 134 году н.э. Некто Аттик оставил завещание, по которому каждому гражданину обещал ежегодное содержание в одну мину. После его смерти наследник, сын Герод Аттик, предложил афинянам целых пять мин. Все поспешили в банк. Но Герод предъявил им долговые расписки их отцов и дедов, которые брали взаймы у предков Аттика. В итоге одни получили меньше обещанного, другие ничего, третьи еще остались должны [308, стб. 2198 ]. Но ни взаимные претензии, ни угроза потерять капитал, а то и свою голову, ни банкротства не умеряли заинтересованность греков в финансовых делах. Банки возникли и

153

остались впечатляющим памятником истории экономики Древней Греции. Они перешли в эллинистический Египет, изменив свои функции, а затем в Рим.

ОТЧЕТНОСТЬ ДОЛЖНОСТНЫХ ЛИЦ

Официальная отчетность имела своей целью контроль за деятельностью выборных должностных лиц и соблюдением ответственности в использовании средств. Отчетные документы высекали на плитах или наносили на деревянные доски и размешали на агоре. Отчетность, таким образом, в самом прямом смысле была публичной и общедоступной.

Текстовая часть отчетов обширна и дает представление о содержании операций и исполнителях. Отчет о постройке в Элевксине содержит списки исполнителей: "Подрядчики: метеков 8, афинских граждан 3, иноземцев 1, рабов 17; купцы: метеков 13, афинских граждан 16, иноземцев 5, рабов 2" [6, N 588]. Отчеты выставлялись на всеобщее обозрение и открыто обсуждались. Выставление отчетности на всеобщее обозрение являлось важной обязанностью должностных лиц.

Контроль осуществляли специальные чиновники. Полеты ведали арендой и откупом, казначеи-иеропои были ответственны за сохранность казны. Они назначались на год, их контролировали члены Совета и его постоянные коюкхия-притании. Иеропои составляли отчеты в форме инвентарных описей. Приведенный выше отчет, известный под названием "Инвентарь сокровищ Парфенона", от IV века до н.э. достаточно ясно раскрывает и содержание показателей, и методологию их получения на основании инвентаризации.

Погашение государственных займов и взносов проверяли аподекты, а каждую пританию - отчетность должностных лиц - логисты. Для рассмотрения отчетности назначали ревизоров-эвфинов.

Ответственность должностных лиц была высокой. Хищения возмещались в десятикратном размере. При неправильных действиях должностных лиц сумма возмещения определялась стоимостью ущерба, а по истечении определенного срока удваивалась. Недостоверная отчетность рассматривалась в суде. В течение трех дней после первого рассмотрения подавший иск эвфину указывал на табличке свое имя и имя обвиняемого, преступление, в котором его обвиняет, и форму наказания, которую считал нужным применить к обвиняемому [58, с. 321 ]. Такие отчеты повторно обсуждались в суде.

Недостоверная отчетность в Древней Греции была нередким явлением. Подкуп должностных лиц влек за собой фальсификацию учетных данных, когда к их точности намеренно не стремились. Судебные разбира-

154

тельства, конфискации, остракизм были обычными мерами, призванными предупреждать и карать должностные нарушения и усиливать ответственность за использование средств. В главном храме Греции знаменитом Парфеноне - было две кассы. Общесоюзная казна Афинского морского союза хранилась в опистодоме (задней части храма), а казна Афин - в помещении, примыкающем к опистодому. И, надо сказать, афиняне подчас черпали средства из союзной кассы для градостроительства в Афинах, чем нарушали союзнические обязательства. Деньги хранились в кувшинах с надписями: указывались источник поступления, дата и сумма вклада, должностное лицо, принявшее вклад.

Изучение документов позволяет судить о финансовой базе Древней Греции. Во время Солона в VI веке до н.э. была установлена шкала постоянного подоходного налога с учетом размера имущества. Позже свободные граждане налогов не платили. Бюджет пополнялся за счет других сборов. Таможенная пошлина составляла 2% от стоимости ввозимых товаров. Судебные пошлины также поступали в бюджет. Денежная повинность (литургия) была столь значительна, что освобождение от нее считалось национальной наградой. Эту бюджетную повинность несли лишь состоятельные граждане.

Одним из основных источников доходов являлся форос. Его вносил каждый член Афинского морского союза в общую казну, и он составлял значительные суммы. Постепенно полными распорядителями средств стали Афины. Упреки союзников по поводу украшения Афин за счет союзной кассы имели основание, особенно при Перикле. "Золотой век Афин" Перикл финансировал щедро, в том числе за счет других полисов.

Чрезвычайный налог военного времени - эйсфора- устанавливался в твердой сумме, а затем распределялся между гражданами в зависимости от их состоятельности.

Значительные доходы приносила продажа рабов и сдача их в аренду, особенно в годы успешных завоеваний. В аренду с откупа сдавались также рудники, земля, дома, пастбища. Отдельной статьей доходов выделялись конфискации имущества.

Большая часть бюджетных средств направлялась на финансирование религиозных и военных мероприятий. За счет этих же средств уплачивались контрибуции и подготавливались военные походы, развивались искусства. В Греции впервые была введена оплата общественных обязанностей и содержание неимущих граждан за государственный счет. Аристотель сообщает: "Жалованье получает во-первых, народ за присутствие на всех вообще народных собраниях по драхме, на главном -

1 От греч. ostrakismos (astrakan - черепок). Изгнание граждан, опасных для государства, решавшееся путем тайного голосования посредством черепков, на которых писались имена изгоняемых.

155

9 оболов (т.е. 1,5 драхмы.- Т.М.). Затем, в судах получают по 3 обола; далее в совете - по 5 оболов" [58, с. 333]. Очевидно, ставки менялись, так как, когда ставка равнялась оболу, граждане, по словам Аристофана, предпочитали слоняться по рынку, нежели заседать, но после увеличения платы до трех оболов началось нашествие в Экклесию (народное собрание) [251, с. 227 ]. Должностные лица также получали плату, но не все. Например, должность казначея не оплачивалась.

За счет средств, остающихся от обычных расходов, и экономии от военных расходов гражданам оплачивали посещение театрализованных представлений. Теорикон (плата) составлял 2 обола. Оплачивалась также военная служба. Выделялись средства на исполнение постановлений, их публикацию и отчеты на плитах.

Интересно, что в текстах постановлений, и не только государственных, оговаривался порядок учета средств и их использования. В постановлении собрания граждан, нанесенном на мраморную плиту и датируемом началом IV века до н.э., приводятся данные о распределении средств по направлениям, разделении ответственности должностных лиц, ссылки на дальнейшие постановления в отношении займа и его погашения. Приведем из него некоторые фрагменты. "Итоги по статьям: старшине дема 1000 драхм, двум казначеям на ежегодные жертвы 5000 драхм ..., на

освобождение от податей 5000 драхм..., аренда 134 драхмы 2 обола...

Постановили: ...пусть должностные лица имеют полномочие распределять посредством бобов суммы, которыми каждое должностное лицо распоряжается; пусть они представляют эту сумму в целости..., причем в том случае, если существует постановление относительно займа или установленный процент, пусть дают взаймы и взыскивают согласно с этим постановлением; если же заем дается из году в год, пусть дают тому, кто будет предлагать наибольший процент, если это лицо по своему имущественному состоянию или благодаря поручителю будет внушать доверие должностным лицам, имеющим дать ссуду" [58, с. 342-343]. Избрание по жребию должностных лиц происходило так. В одну урну опускали черепки (оапрака) с именами кандидатов, в другую - белые и черные бобы, затем одновременно вынимали черепок и боб (случайный выбор). Избирался получивший белый боб (случайный выбор). Еще одно постановление от 435-420 гг. до н.э. содержит описание управления храмовыми сокровищами на Акрополе и порядка регламентации учета: оговаривались использование таблиц, способ вычеркивания, ведение персонифицированных счетов (на каждого бога отдельно), ответственность должностных лиц, обнародование их отчетов. "Совет и народ решили...отдать богам взятые в долг деньги... монетой 3 тысячи талантов... А отдавать из тех денег, которые ассигнованы для отдачи богам, то, что лежит теперь у

156

общегреческих казначеев (т.е. союзной кассы.- Т.М.) и прочее, что принадлежит к этим деньгам, и из десятины (имеется в виду десятая часть с доходов, сдаваемых на откуп.- Т.М.), когда будет сдана на откуп... Пусть отдают деньги пританы вместе с советом и вычеркивают, когда отдадут, отыскав таблицы и списки и все другие документы, где оно будет записано... Казначеев этих денег выбирать бобами тогда же, когда и остальных чиновников, как и казначеев святилища Афины. Они пусть... прикладывают печати совместно с казначеями... Запишут на одной плите все деньги на каждого из богов в отдельности, сколько есть у каждого, и итог всего, отдельно серебро и золото. И впредь пусть постоянно сменяющиеся казначеи записывают на плиту и представляют счета наличных денег и поступающих доходов у богов, и всяких трат, какие будут производиться в течение года, перед счетчиками и пусть дают отчет. И пусть они представляют счета от Панафиней до Панафиней... А плиты... пусть казначеи поставят на Акрополе" [58, с. 204-206].

На обеих сторонах мраморной плиты 396 г. до н.э. приведен порядок учета численности населения в списке и его копии [58, с. 345 ]. Есть указание на последующую проверку данных по копии. И здесь упоминаются способ вычеркивания и техника учета на выбеленных дощечках: "Пусть имя его вычеркнут... из списка... и из копии..., когда запишут,... написавши на белой дощечке".

Или такое распоряжение: "Казначеи демы должны высечь договор (арендный - Т.М.) на каменных столбах и поставить один из них внутри храма Гебы, другой на портике. Они должны также поставить на земле межевые столбы, по два с каждой стороны, не менее как в три фута вышиной" [46, с. 215].

Содержание постановлений в части учетной методологии не открывает ничего нового. Все тот же способ первоначальной записи и ее вычеркивания. Банковский учет был, несомненно, сложнее, но банкиры постановлений по регламентации учета расчетов не высекали на плитах, не публиковали и сами не распространялись об этом, надежно скрыв от потомков свою бухгалтерию.

Греческая культура после завоевания Александром Македонским Египта распространилась в этой древнейшей стране. Учетные документы эллинистического времени позволяют составить мнение о дальнейшем развитии бухгалтерии, которая дает нам материал об огромном разнообразии бухгалтерских методов.