2.3.2 Метод пространственной выборки

Менее распространен, чем метод временных рядов. Построение модели начинается с оценки чувствительности ценных бумаг к определенным факторам. Затем для некоторого периода времени оцениваются значения этих факторов на основе анализа доходностей ценных бумаг и их чувствительности к факторам. Этот процесс повторяется для большого числа временных интервалов, что позволяет дать оценки для стандартных отклонений факторов и их корреляций.

Однофакторные модели

В методe пространственных выборок используются данные по различным типам акций для одного момента времени, в то время как для временных рядов строят модель по одному типу акций для различных моментов времени.

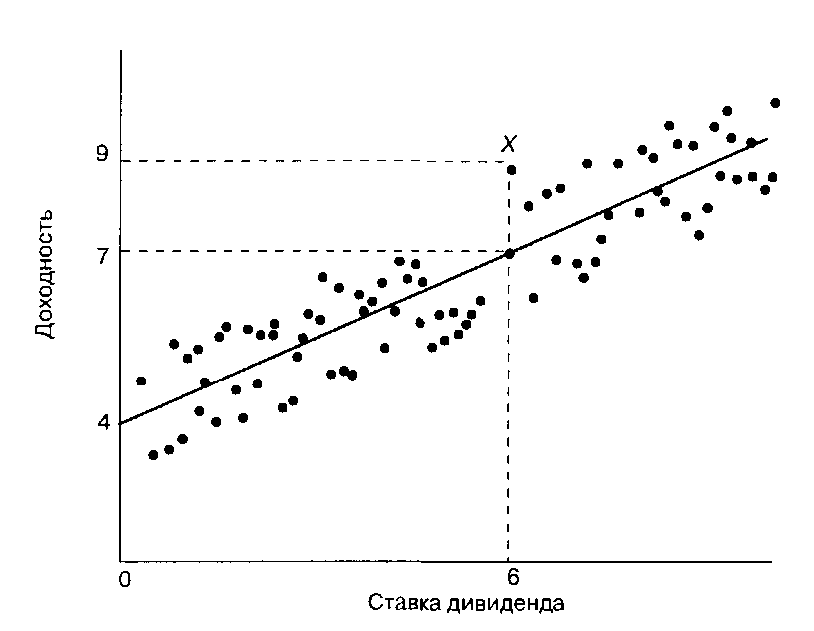

На рисунке приведен гипотетический пример связи между доходностями акций нескольких типов за определенный период времени и одним из атрибутов ценных бумаг - ставкой дивиденда – для каждого типа акций. Каждая точка относится к одному определенному типу акций, показывая их доходность и ставку дивиденда в рассматриваемом временном интервале. В этом примере акции с более высокой ставкой дивиденда имеют тенденцию к более высокой доходности, чем акции с низкой ставкой дивиденда.

|

Уравнение для прямой имеет вид:

где rit - ожидаемая доходность акций типа i в период t при условии, что фактическое значение фактора равнялось Ft: at — нулевой фактор в период t; bit – ставка дивидендов акций типа i в период t; Ft – фактическое значение фактора в период t. Наклон, равный Ft, соответствует приросту ожидаемой доходности на каждый процент ставки дивиденда. Поэтому он представляет собой фактическое значение фактора ставки дивиденда (F) в рассматриваемом временном интервале. |

Метод пространственной выборки использует чувствительности для оценки значений факторов. Поэтому такие факторы называются эмпирическими. В методе временных рядов, напротив, известные значения факторов используются для получения оценок чувствительности ценных бумаг. Такие факторы называются фундаментальными.

2.3.3 Факторный анализ

В рамках факторно-аналитического метода построения факторной модели неизвестны ни значения факторов, ни чувствительности ценных бумаг к этим факторам. Для определения числа факторов и чувствительностей к данным о доходностях ценных бумаг в прошлом просто применяется статистический метод, называемый факторным анализом. При использовании этого метода доходности некоторой выборки ценных бумаг рассматриваются за большое число временных периодов в целях установления одного или нескольких статистически значимых факторов, которые могли бы привести к ковариации доходностей, наблюдаемых в этой выборке.

Ограничения

1) Риски и доходности, связанные с разными факторами, а также чувствительности ценных бумаг к факторам могут меняться с течением времени.

2) Факторная модель не является равновесной моделью формирования цен на финансовые активы. Сравним, например, ожидаемую доходность акций согласно однофакторной модели с ожидаемой доходностью в модели САРМ:

Оба уравнения показывают, что ожидаемая доходность акций связана с некоторой характеристикой этих акций, bi или i. Если обе величины изменяются в одном направлении, то они одинаково влияют на ожидаемую доходность ценных бумаг, поэтому между формулами ожидаемой доходности не видно заметных различий.

В этом отношении ключевым является другой член правой части каждого из равенств: ai и rf. Значение rf.в САРМ одинаково для всех видов акций. В факторной модели величина ai меняется от одного типа акций к другому, поэтому модель не равновесная.

Если

равновесие имеет место, то факторная

модель и

САРМ

связаны

следующими соотношениями. Пусть

фактические доходности генерируются

однофакторной моделью, в которой фактор

F

является доходностью рыночного портфеля

rМ,

тогда ожидаемые доходности будут равны

(так как

):

):

Перепишем уравнение в виде (сгруппируем множители rf):

Отсюда видно, что параметры однофакторной модели и модели САРМ должны быть связаны между собой следующим образом:

,

,

.

.

Задачи.

1. Рассмотрим в рамках однофакторной модели ценную бумагу со значением нулевого фактора 4% и чувствительностью к фактору, равной 0,50. Пусть значение фактора равно 10%. При этом доходность ценной бумаги составляет 11%. Какая часть доходности связана с нефакторными элементами?

Решение. rt = a + bFt + et= 4+0,510 + et=11, откуда et=2. 2/11=0,18 или 18%.

2. В рамках однофакторной модели рассмотрим портфель из двух ценных бумаг со следующими характеристиками:

Ценная бумага |

Чувствительность |

Нефакторный риск ( ) |

Доля |

А |

0,2 |

49 |

0,40 |

В |

3,5 |

100 |

0,60 |

А) Если стандартное отклонение фактора равно 15%, то чему равен факторный риск портфеля? Найти нефакторный риск портфеля и стандартное отклонение портфеля.

Б) Ответьте на вопросы пункта А, предположив, что часть портфеля инвестирована в безрисковый актив и что доля инвестирования в безрисковую ценную бумагу равна 0,1; в А – 0,36; в В – 0,54.

Решение.

Воспользуемся формулой

А)

Факторный риск портфеля

=(0,20,4+3,50,6)2152=4,7524225=1069,29.

=(0,20,4+3,50,6)2152=4,7524225=1069,29.

Нефакторный риск портфеля: =(0,4)249+(0,6)2100=43,84.

Стандартное отклонение портфеля:

Р= =33,36.

=33,36.

Б)

=(0,20,36+3,50,54)2152=866,12;

=(0,36)249+(0,54)2100=35,51;.

Р=30,03.

=(0,36)249+(0,54)2100=35,51;.

Р=30,03.

3. В рамках однофакторной модели ценная бумага А имеет чувствительность -0,50, а чувствительность ценной бумаги В равна 1,25. Если ковариация между этими ценными бумагами равна -312,50, то чему равно стандартное отклонение для фактора?

Решение.

Ковариация

ценных

бумаг i

и j

равняется:

,

откуда

=312,5/(1,250,5)=500,

=22,36.

=22,36.

4. В рамках однофакторной модели для двух ценных бумаг А и В имеют место соотношения:

rA = 5% + 0,8F+ еА, rB =7%+ 1,2F + еB;

F = 18%; eA = 25%; eB = 15%.

Вычислите стандартное отклонение для каждой ценной бумаги.

Решение.

=(0,818)2+252=832,36,

=(0,818)2+252=832,36,

=28,85.

=28,85.

=(1,218)2+152=691,56,

=(1,218)2+152=691,56,

=26,3.

=26,3.

5.

Если средний нефакторный риск ( )

всех ценных бумаг в однофакторной модели

равняется 225, то каков нефакторный риск

портфеля, который включает 10, 100 или 1000

ценных бумаг с равным весом?

)

всех ценных бумаг в однофакторной модели

равняется 225, то каков нефакторный риск

портфеля, который включает 10, 100 или 1000

ценных бумаг с равным весом?

Решение.

,

откуда ответ: 22,5; 2,25; 0,225.

,

откуда ответ: 22,5; 2,25; 0,225.

6. В рамках трехфакторной модели рассмотрим портфель, состоящий из трех ценных бумаг со следующими характеристиками:

Ценная бумага |

Чувствительность к фактору 1 |

Чувствительность к фактору 2 |

Чувствительность к фактору 3 |

Доля |

А |

0,2 |

3,6 |

0,05 |

0,6 |

В |

0,5 |

10 |

0,75 |

0,2 |

С |

1,5 |

2,2 |

0,3 |

0,2 |

Каковы чувствительности портфеля к факторам 1, 2 и 3?

Решение.

К фактору

1 -

=0,60,2+0,2(0,5+1,5)=0,52;

=0,60,2+0,2(0,5+1,5)=0,52;

к

фактору

2 -

0,63,6+0,2(10+2,2)=4,6;

0,63,6+0,2(10+2,2)=4,6;

к

фактору

3 -

0,60,05+0,2(0,75+0,3)=0,24.

0,60,05+0,2(0,75+0,3)=0,24.

7. Портфель содержит два вида ценных бумаг. В рамках двухфакторной модели эти ценные бумаги имеют следующие характеристики:

Ценная бумага |

Нулевой фактор |

Чувствительность к фактору 1 |

Чувствительность к фактору 2 |

Нефакторный риск ( ) |

Доля |

А |

2 |

0,3 |

2 |

196 |

0,7 |

В |

3 |

0,5 |

1,8 |

100 |

0,3 |

Факторы являются некоррелированными. Фактор 1 имеет ожидаемое значение 15% и стандартное отклонение 20%. Фактор 2 имеет ожидаемое значение 4% и стандартное отклонение 5%. Вычислите ожидаемое значение и стандартное отклонение для портфеля.

Решение.

rA = 2+0,315+24=14,5, rB = 3+0,515+1,84=17,7,

rP = 0,714,5+0,317,7=15,46.

,

так

как

=0,

=0,

то

=(0,320)2+(25)2+196=332,

=(0,320)2+(25)2+196=332,

=(0,520)2+(1,85)2+100=281,

=(0,520)2+(1,85)2+100=281,

=0,30,5400+21,825=60+90=150

=0,30,5400+21,825=60+90=150

=250,97=15,82.

=250,97=15,82.

8. Рассмотрим факторную модель, в которой двумя факторами являются отношение дохода к цене и отношение балансовой стоимости к рыночной цене. Для акций вида А первое отношение равно 10%, а второе 2. Для акций вида В эти показатели равны соответственно 15% и 0,90. Нулевые факторы для акций А и В равны 7 и 9% соответственно. Чему равны ожидаемые значения указанных факторов, если ожидаемые доходности для акций А и В равны 18 и 16,5% соответственно?

Решение.

rA = 7+10F1+2F2=18,

rB = 9+15F1+0,9F2=16,5. Решаем эту систему уравнений и ответ: F1=0,24, F2=4,29.

9. В рамках двухфакторной модели рассмотрим два типа ценных бумаг со следующими характеристиками:

Ценная бумага |

Чувствительность к фактору 1 |

Чувствительность к фактору 2 |

Нефакторный риск ( ) |

А |

1,5 |

2,6 |

25 |

В |

0,7 |

1,2 |

16 |

Стандартные отклонения факторов 1 и 2 равны 20 и 15% соответственно, а ковариация факторов равна 225. Каковы стандартные отклонения для ценных бумаг А и В? Чему равна их ковариация?

Решение.

=(1,520)2+(2,615)2+21,52,6225+25=900+1521+1755+25=4201=64,822.

=(0,720)2+(1,215)2+20,71,2225+16=196+324+378+16=914=30,232.

=(0,720)2+(1,215)2+20,71,2225+16=196+324+378+16=914=30,232.

=1,50,7400+2,61,2225+(1,51,2+2,60,7)225=420+702+814,5=1936,5.