4.5 Уо «бгту»- планово-экономический отдел.

УО «БГТУ»- отдел бухгалтерии

Имущество университета составляют основные фонды, оборотные средства, другие материальные ценности и финансовые ресурсы, стоимость которых отражается в его самостоятельном балансе.

Источниками формирования имущества университета являются средства, выделенные из республиканского бюджета; средства полученные от выполнения договорных научных работ, платного обучения, предпринимательской деятельности; другие источники, не запрещенные законодательством РБ.

Доходы, полученные от предусмотренной Уставом, деятельности, и приобретенное за их счет имущество, поступают в оперативное управление университета, зачисляются на баланс и используются в соответствии с законодательством РБ.

Основные показатели хозяйственной деятельности БГТУ за 2007-2009 года.

Среднегодовое число студентов, чел.:

Всего: в 2007г.- 8240, в 2008г.- 8969, в 2009г.- 9531.

Численность работающих, чел.:

Всего: 2007год-1050; 2008г.-1050; 2009г.-1110.

Среднемесячная заработная плата, тыс.руб.:

2007год -751,0; 2008год- 895,9; 2009год- 959,0.

Поступление денежных средств, тыс.руб. всего:

2007год- 23024579,3; 2008год- 27348363,8; 2009год- 29711617.

Текущие расходы, тыс.руб. всего:

2007 г.- 19415714,2; 2008г.- 22314007,4; 2009г.- 23962784,5.

Капитальные расходы, тыс.руб. всего:

2007г.- 740113,9; 2008г.- 699128,1; 2009г.- 339353,7.

(подробнее см. Приложение «Основные показатели хозяйственной деятельности БГТУ за 2007-2009года)

5) Расчетно-экономический анализ по

СП ОАО «Брестгазоаппарат»

ЗАДАЧА 1.

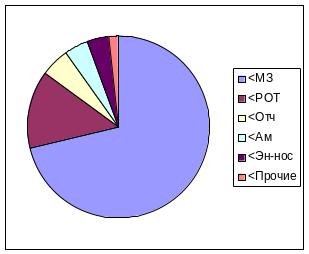

Разработать секторную диаграмму, характеризующую фактическую структуру себестоимости по данным СП ОАО «Брестгазоаппарат»:

Всего себестоимость 125 142тыс. руб. в том числе:

Материальные затраты - 88851 тыс. руб.,

Расходы на оплату труда - 17395 тыс. руб.,

Отчисления на соцстрахование - 6758 тыс. руб.,

амортизация - 5131 тыс. руб.,

энергоносители - 4755 тыс. руб.,

прочие - 2252 тыс. руб.

Принимая общую себестоимость за 100 %, определим удельный вес ее элементов:

у МЗ = (88851:125142) х 100 % =71,0 %;

у РОТ =(17395:125142) х 100 % =19,9 %;

у Отч = (6758:125142) х 100 % =5,4 %;

у Ам = (5131:125142) х 100%= 4,1%;

у Эн-нос = (4755:125142) х 100%= 3,8%;

у Прочие = (2252:125142) х 100%= 1,8%;

Учитывая, что величина полного угла окружности составляет 360 градусов, рассчитаем градусные меры отдельных ее секторов, соответствующих каждому элементу структуры себестоимости:

< МЗ = (360 : 100) х 71,0= 256 градусов,

< РОТ = (360 : 100) х 13,9= 50 градусов,

<Отч = (360 : 100) х 5,4= 19 градусов,

<Ам = (360 : 100) х 4,1= 15 градусов,

<Эн-нос = (360 : 100) х 3,8= 14 градусов,

<Прочие = (360 : 100) х 1,8= 6 градусов,

Построим по этим данным секторную диаграмму, отражающую структуру себестоимости:

ЗАДАЧА 2.

Выполнить статистический анализ динамики среднесписочной численности работников СП ОАО «Брестгазоаппарат» по данным о ее изменении за 5 кварталов исследуемого периода графическим методом, определить среднеарифметичскую величину данного показателя и выявить тенденции его изменения, на основе данных отчета по труду:

1 квартал ….. года |

2 квартал ……года |

3 квартал ……. года |

4 квартал …… года |

1 квартал……. года

|

4100 чел. |

4080чел. |

4070 чел. |

4050 чел. |

3900 чел.

|

Для выполнения данного задания необходимо произвести горизонтальный анализ динамики численности работников, определить их среднее количество за анализируемый период и построить столбчатую диаграмму в осях “время - численность работников”.

Среднее количество работников по кварталам определяем на основе простой среднеарифметической:

Ч ср. = (4100+4080+4070+4050+3900):5=4040(чел.)

Далее строится статистический график в виде столбчатой диаграммы и гистограммы.

На основании анализа построенного графика можно делать вывод о том, что среднесписочная численность работников в СП ОАО «Брестгазоаппарате» в анализируемом периоде имеет достаточно устойчивую тенденцию к снижению.

Для уточнения результатов динамического анализа определим относительные показатели динамики, такие, как цепные и базисные темпы роста, абсолютный прирост, темпы абсолютного прироста и их средние значения за период по формулам среднегеометрической простой величины.

Так темпы цепного роста составляют: Т 2 = 4080 : 4100 = 0,995

Т 3 = 4070:4080=0,998; Т 4 = 4050:4070=0,995; Т 5 = 3900:4050=0,963, а средний темп цепного прироста за данный период равен: Т ср. ц. = 0,995*0,998*0,995*,0,963=0,975 < 1.

Аналогично определяются и анализируются темпы базисного роста: Т 2 = 0,995;

Т 3 = 4070:4100=0,993; Т 4 = 4050:4100=0,998; Т5 = 3900:4100=0,951, средний темп базисного роста: Т ср.б. = 0,995*0,993*0,998*0,951=0,964 < 1.

ЗАДАЧА 3.

Выполнить факторный анализ влияния на динамику изменения фактической стоимости товарной продукции с использованием статистических индексов постоянного состава, переменного состава и структурных сдвигов по следующим исходным данным:

Наименование показателей |

Условное обозначение показателя |

Плановая величина |

Фактическая величина |

Средняя цена одной единицы (руб) |

Ц |

Цпл = 453784 |

Цф = 459357 |

Выпуск, шт |

В |

Впл = 318841

|

Вф = 336331 |

Товарная продукция в сопоставимых ценах (млн. руб) |

ТП |

=144685 |

=154496 |

ТП=В*Ц

Определим влияние на динамику рентабельности отдельных факторов на основе субиндексов:

а) субиндекс - фактор производительности труда (выработки) - индекс постоянного состава

ТП1=(Вф*ЦФ)/(Впл*Цф)= 154496/(318841*459357/1000000)=1,0549

б) субиндекс - фактор численности работников - индекс структурных сдвигов:

ТП2=(Впл*Цф)/(Впл*Цпл)=(318841*459357/1000000)=1,0123

Произведем проверку правильности анализа путем определения соотношения между субиндексами - факторами

Рентабельность=Тп1*ТП2=1,0549*1,0123=1,0679, что соответствует проценту выполнения плана по таблице.

Общий вывод: в 1-й задаче вычислен удельный вес элементов себестоимости, наибольшее значение- 71%-материальные затраты. Построена диаграмма, отражающая структуру себестоимости.

Во 2-й задаче найдена средняя численность работников- 4040 человек. Исходя из графика можно сделать вывод о том, что среднесписочная численность работников имеет тенденцию к снижению.

В 3-ей задаче рентабельность составила 106,79%.

Приложения

Заключение

По итогам пройденной практики и собранной информации можно сделать следующие выводы:

7.1 СП ОАО «Брестгазоаппарат»

Предприятие рентабельное. Об этом говорят следующие данные:

-Темп роста товарной продукции в сопоставимых ценах- 106,8% при плане 105%.

- Процент выполнения плана выручки от реализации- 111,8%, индекс роста выручки от реализации- 121,1%.

- Чистая прибыль за отчетный период составила 110,8 млрд.руб.

- Рентабельность продаж составила 19,7%. Увеличение по сравнению с 2008г.- 3,8%.

7.2 ОАО «Брестский завод бытовой химии»

Это предприятие менее рентабельное, чем предыдущее. В последнее время можно наблюдать, что ассортимент продукции данного предприятия значительно вырос. Продукция конкурирует на рынках с известными косметическими марками и мало в чем уступает конкурентам. Темпы экономического роста возрастают с каждым годом. Заработная плата рабочих также выросла.

7.3 Филиал «Завод ЖБК» ОАО «Строительный трест №8»

Предприятие находится в подчинении у «Стройтреста №8».

Прибыль : 2008г.- 1,5 млрд.руб.; 2009г.-1,7 млрд.руб. Прибыль в 2009 году значительно выросла по сравнению с 2008 годом.

Рентабельность: 2008г.- 7,4%; 2009г.- 6,2%. Рентабельность снизилась по причине не полного включения затрат в себестоимость продукции.

Средняя заработная плата: 2008г.- 1187000руб.; 2009г.- 1508000руб. Увеличение в 2009 году на 27%.