18. Издержки производства, их сущность, структура и классификация. Теории издержек

Классическая концепция издержек(А.Смит, Д.Рикардо). Издержки - средние общественные затраты на единицу продукции (стоимость единицы продукции на среднем предприятии или средние отраслевые затраты.)

Марксистская концепция (К.Маркс). Основа трудовая теория стоимости

2 типа издержек: а) издержки производства; б) издержки обращения

Издержки производства предприятия – затраты капитала на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли. Издержки производства на уровне предприятия выступают в виде затрат капитала (К): К = С (затраты на средства производства, или издержки на постоянный капитал) + V (затраты на рабочую силу, или издержки на переменный капитал).

Издержки обращения. В образовании стоимости участвуют только те издержки, которые представляют собой продолжение процесса производства (затраты на транспортировку товаров, их хранение, расфасовку, упаковку). Издержки обращения, связанные с торговлей, Маркс определяет как непроизводительные. В последнее время издержки обращения получили новую трактовку - Р. Коуз ввел понятие трансакционных издержек (расх. на рекламу, получение и обработку инф., содержание рынка).

К. 19 в теория Маршалла: издержки определяют только «цену предложения». Окончательную цену товара определяет предельная полезность или «цена спроса».

Деление на постоянные и переменные Дж.Кларк 1923 г.

Издержки – затраты ресурсов, принявшие на рынке стоимостную форму. Это денежное выражение использования производственных ресурсов, в результате которого осуществляется производство и реализация продукции.

Классификация издержек:

1) Издержки с позиции социально-экономических отношений

- издержки общества. С позиции общества затраты всего живого и овеществленного труда, отраженного в стоимости ГП.

- издержки производства. Результат воспроизводственного процесса. Отражают денежные затраты на средсва производсва и заработную плату.

2) Экономические и бухгалтерские издержки

- бухгалтерские – фактические затраты производства в ден. форме (прямые – вкл. Расходы, связанные с созд. Продукции; косвенные – расходы, необходимые для общего функционирования предприятия и его организационных основ);

- экономические – основаны на ограниченности ресурсов и альтернативном их использовании, издержки «упущенных возможностей» (внешние или явные – затраты на приобретение сырья, материалов, оборудования у поставщиков; внутренние или неявные – денежные платежи, которые могли бы быть получены при передаче их другим предпринимателям, неоплаченные издержки за ресурсы, принадлежащие фирме: рента, могла бы быть получена если бы помещение сдавалось в аренду; заработная плата предпринимателя, которую он мог бы получить при выполнении обязанностей менеджера на др. фирме).

3) Постоянные и переменные

- постоянные – затраты, не зависящие от объёма выпускаемой продукции (затраты на здания, налоги на недвижимость, оплата охраны, зарплата управленческому персоналу);

Постоянные делятся на остаточные (существует несмотря на остановку производства), стартовые ( те которые связаны с возобновлением производства и реализации)

- переменные – их величина непосредственно зависит от кол-ва произведенной продукции (затраты на сырьё, материалы, топливо, электроэнергию, на рекламу, на зарплату рабочих, налог с продаж);

А)Пропорциональные переменные издержки – изменение объема производства равно изменение переменных издержек. Б) Дегрессивные переменные издержки - рост переменных издержек меньше роста объема производства. В) Прогрессивные - рост объема производства ниже чем рост переменных издержек

- валовые (TC) = переменные +постоянные в виде денежных расходов на пр-во определенного объема продукции;

- средние = отношение валовых издержек к кол-ву выпущенной продукции; TC/Q

- средние постоянные – отношение постоянных на количество созданной продукции

- средние переменные – деление переменных на количество продукции

- предельные издержки – приращение общих затрат при увеличении выпуска на единицу.

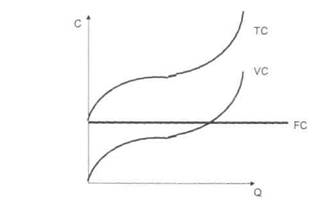

З ависимость

издержек от объема выпускаемой продукции

может быть представлена в виде графика:

ависимость

издержек от объема выпускаемой продукции

может быть представлена в виде графика:

С – издержки TC=VC+FC

Q – объем выпускаемой продукции.

Верхняя кривая – ТС – валовые издержки

Средняя прямая – FC – постоянные

Нижняя кривая – VC – переменные

Е![]() сли

постоянные издержки неизменны, а

переменные растут по мере увеличения

объемов производства, то валовые издержки

также будут расти.

сли

постоянные издержки неизменны, а

переменные растут по мере увеличения

объемов производства, то валовые издержки

также будут расти.

ATC = TC/Q – это средние общие (валовые издержки)

AVC = VC/Q – средние переменные издержки

AFC = FC/Q – средние постоянные издержки

Классификация

Признаки классификации |

Подразделение издержек |

Отношение к технологическому процессу |

Основные, накладные |

Способ отнесения на себестоимость |

Прямые, косвенные |

Роль в производстве |

Производственные, внепроизводственные |

Целесообразность расходования |

Производсвенные непроизводсвенные |

Возможность планирования |

Планируемые не планируемые |

Периодичность возникновения |

Текущие, единовременные |

Отношение к ГП |

Затраты на НЗП, затраты на ГП |