Билет 1.

1.1.Анализ динамики переменных затрат на рубль товарной продукции

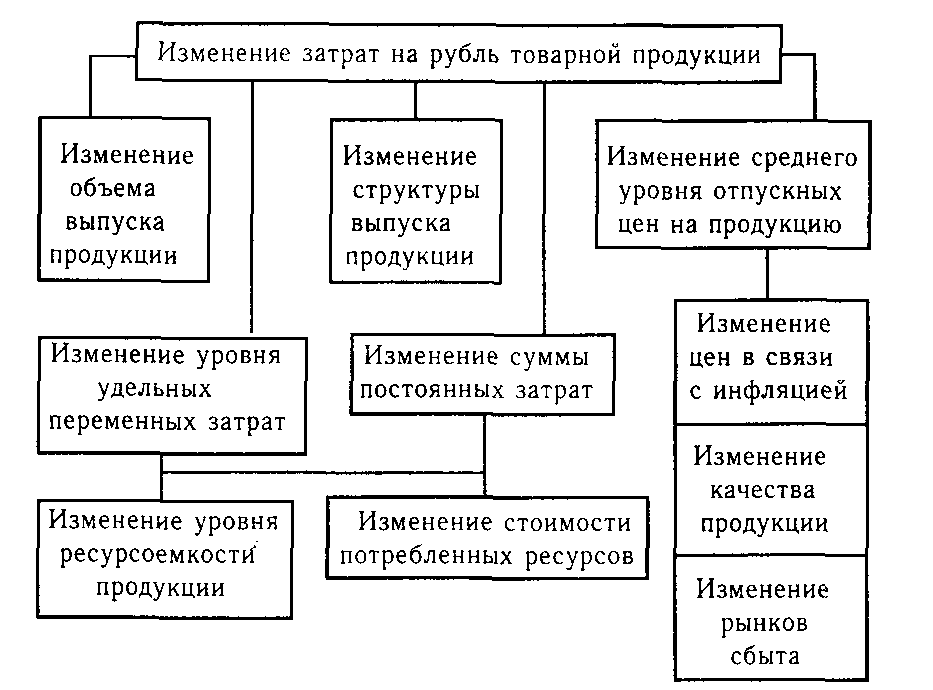

Важный обобщающий показатель себестоимости продукции -затраты на рубль товарной продукции, который выгоден тем, что, во-первых, очень универсальный: может рассчитываться в любой отрасли производства, и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной товарной продукции в действующих ценах. На его уровень оказывают влияние как объективные, так и субъективные, как внешние, так и внутренние факторы (рис. 3).

Переменные затраты - затраты, величина которых зависит прямо пропорционально от объема производства. Примером переменных затрат являются затраты на сырье и материалы, топливо, сдельную заработную плату и др.

З на рубль тов прод = (перем.затр+ пост.затр)/стоимость произведенной продукции

На переменные затраты влияют: объем производства, структура производства, удельные переменные издержки на единицу продукции.

1.2 В процессе анализа финансовой отчетности предприятия розничной торговли был составлен аналитический баланс со следующими оценочными показателями групп активов и пассивов (на конец отчетного периода). Активы: внеоборотные -120 тыс. руб., запасы и затраты незавершенного производства - 1500 тыс. руб., дебиторская задолженность краткосрочная -25 тыс. руб., денежные средства и ликвидные финансовые вложения - 80 тыс. руб. Пассивы: кредиторская задолженность - 1200 тыс. руб., краткосрочные кредиты и займы 500 тыс. руб., собственный капитал и резервы - 25 тыс. руб. Оценить ликвидность баланса и обеспеченность предприятия собственными оборотными средствами.

РЕШЕНИЕ:

Баланс

Активы |

Пассивы |

ВНА 120 |

Кредиторская задолженность 1200 |

Запасы и затраты в НЗП 1500 |

Краткосрочные кредиты и займы 500 |

Дебет. краткосрочная задолженность 25 |

Собственный капитал и резервы 25 |

ДС и ликвидные финансовые вложения 80 |

|

Баланс: 1725 |

1725 |

Для определения ликвидности баланса сопоставим приведенные группы.

Вид |

|

|

А1 |

ДС и ликвидные финансовые вложения |

80 |

А2 |

Дебет. краткосрочная задолженность |

25 |

А3 |

Запасы и затраты в НЗП |

1500 |

А4 |

ВНА |

120 |

П1 |

Краткосрочная задолженность |

1200 |

П2 |

Краткосрочные кредиты и займы |

500 |

П3 |

|

0 |

П4 |

Собственный капитал и резервы |

25 |

Условия абсолютной ликвидности: А1=>П1, А2=>П2, А3=>П3, А4<=П4

Анализ ликвидности баланса Дефициты и излишки баланса (имущественный подход), тыс. Руб.

Расчет |

Формула |

|

Капитал собственный – Внеоборотные активы |

П4 – А4 |

25-120=-95 |

Запасы – Долгосрочные обязательства |

А3–П3 |

1500-0=1500 |

Краткосрочная дебиторская задолженность - Краткосрочные кредиты и займы |

А2–П2 |

25-500=-475 |

Денежный средства – Кредиторская задолженность |

А1–П1 |

80-1200=-1120 |

Согласно полученным результатом в процессе анализа ликвидности баланса на конец текущего года не достигались условия абсолютной ликвидности баланса. Сопоставление А1 – П1 и А2 – П2 позволяет нам сделать вывод о текущей ликвидности предприятия. Отрицательные знаки, свидетельствуют о неплатежеспособности в ближайшее время. Сравнение А3- П3 отражает перспективную ликвидность, показатели позволяют нам предположить, что в долгосрочной перспективе возможна платежеспособность предприятия.

Определим коэффициенты:

1. Коэффициент абсолютной ликвидности

L = ден.ср-ва + крат.фин.вл./ Тек.обязательства

![]()

Данный коэффициент показывает, что 0,047 часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств и приравненных к ним финансовым вложениям.