7.2 Современные формы денег, их структура и функции. Современные денежные системы и их основные составляющие. Денежные агрегаты

В каждом государстве формируется своя национальная денежная система, т.е. форма организации денежного обращения, сложившаяся исторически и закрепленная законодательно.

Основными компонентами (составляющими) национальной денежной системы являются:

наименование национальной денежной единицы (рубль, доллар, фунт стерлингов и т.д.), в которой выражаются цены 1074 всех товаров и услуг;

виды государственных денежных знаков, имеющих законную платежную силу, порядок их эмиссии и обращения (обеспечение, выпуск, изъятие);

регламентация безналичного оборота;

государственные органы, осуществляющие регулирование денежного обращения (Министерство финансов и Центральный банк).

Определяющим элементом этой системы выступают деньги. Они покупаются и продаются на денежном рынке, который включает финансовые институты, обеспечивающие взаимодействие спроса на деньги и их предложение.

Общее количество денег, которое население, фирмы, правительство желают иметь в данный момент, представляет собой совокупный спрос на деньги.

Предложение денег в современной экономике создается банковской системой: центральным и коммерческими банками. Центральный банк выпускает в обращение монеты, бумажные деньги в форме банкнот различного достоинства (наличные деньги). Коммерческие банки создают деньги путем предоставления ссуд фирмам, населению (см. п. 6.3).

В настоящее время структура денежной массы становится все более сложной. В денежном обороте все больше становится кредитных денег, их доля в общей денежной массе в развитых странах достигает 90 % (в России 60 %), 10 % денежной массы представлены наличными деньгами.

Современные деньги выполняют в основном три основные функции:

функцию средства обращения;

функцию меры стоимости;

функцию средства сбережения.

Трудно достаточно корректно дать определение современным деньгам, поэтому стоит согласиться с функциональным определением Хикса: «Деньги – это все то, что признается деньгами и выполняет функции денег».

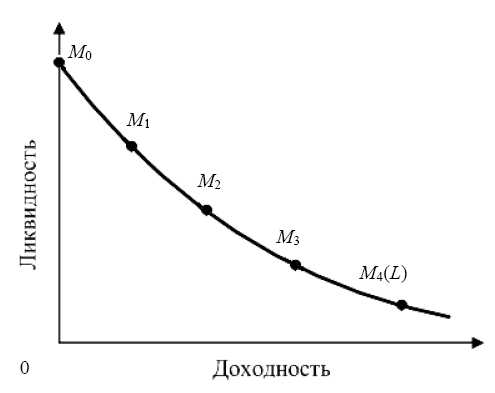

С целью упорядочения современная денежная масса ранжируется на основе двух свойств: ликвидности и доходности (рис. 7.1).

В связи с этим выделяют денежные агрегаты М0, М1, М2, М3, М4 (L). Каждый последующий денежный агрегат образуется путем присоединения к наиболее ликвидным менее ликвидных, но более доходных составляющих денежной массы.

В разных странах денежные агрегаты рассчитываются поразному. Относительное единообразие существует по поводу содержания агрегатов М0 и М1. В агрегат М0 входят только наличные деньги: разменные монеты и бумажные деньги, которые обладают абсолютной ликвидностью, но нулевой доходностью. Агрегат М1 наряду с наличными деньгами включает еще и вклады до востребования, т.е. вклады, на которые в любое время могут быть выписаны чеки (поэтому их называют чековыми), или выданы деньги. Следовательно, М1 – это деньги, которые используются в качестве средства обращения.

Рис. 7.1 Ликвидность и доходность денежных агрегатов

В определении агрегатов М2 и М3 в разных странах существуют серьезные расхождения. Например, в США М2 включает наряду с составляющими М1 элементами еще сберегательные и мелкие срочные вклады (до 100000 дол.). Агрегат же М3 состоит из М2 и крупных срочных вкладов (свыше 100000 дол.). Денежные агрегаты с М2 и выше называют квазиденьги (квази – «почти»).

7.3 Сущность, функции, формы и роль кредита в современной экономике. Принципы кредитования. Организационная структура современной кредитной и

банковской системы. Функции ЦБ и коммерческих банков.

Роль ЦБ и коммерческих банков в увеличении денежной массы

Кредит представляет собой ссуду в денежной или товарной форме, предоставляемую на определенных условиях, которые называются принципами кредитования.

Принципы кредитования:

срочность (кредит выдается на определенный срок);

возвратность;

платность (кредит выдается под процент);

целевая направленность;

материальное обеспечение (не всегда).

Кредит выполняет следующие функции:

перераспределительную, аккумулируя временно свободные денежные средства населения, фирм, государства и предоставляя их тем, кто в них нуждается;

экономии издержек обращения посредством изменения структуры денежной массы, платежного оборота, появления новых денежных средств (депозитных карточек, депозитных сертификатов), что убыстряет и удешевляет денежный оборот;

ускорения концентрации и централизации капитала. На основе кредита в настоящее время осуществляется 70 % наиболее капиталоемких проектов.

Таким образом, развитие кредита стимулирует развитие экономики на основе НТП, ускоряя оборот капитала и концентрируя его в наиболее перспективных направлениях.

В современной экономике используются различные формы кредита, которые можно классифицировать по различным критериям:

по объектам: банковский (в денежной форме) и коммерческий (в товарной форме);

по субъектам: государственный и частный;

по целевому назначению: производственный и потребительский (жилищный и приобретение товаров длительного пользования);

по срокам: краткосрочный (до 1 года), среднесрочный (1–5 лет), долгосрочный (свыше 5 лет).

Современная кредитная система представляет собой результат долгого исторического развития. Это совокупность кредитно-финансовых учреждений, создающих, аккумулирующих и предоставляющих денежные средства во временное пользование. Структура современной кредитной системы состоит из трех основных звеньев:

центральный банк страны;

коммерческие банки;

специализированные кредитно-финансовые учреждения (страховые компании, пенсионные фонды, инвестиционные компании и пр.), которые аккумулируют значительные денежные средства и частично используют их как кредитные средства.

Центральный и коммерческие банки образуют банковскую систему, которая является частью кредитной системы.

Главное место в кредитной системе занимает Центральный банк страны, который выполняет многочисленные функции:

осуществляет эмиссию наличных денег и организует их обращение;

осуществляет хранение обязательных резервов других кредитных учреждений для обеспечения их ликвидности;

осуществляет хранение официальных золото-валютных резервов страны;

кредитует коммерческие банки (и только их!);

осуществляет контроль за деятельностью всех кредитных учреждений;

проводит денежно-кредитное регулирование экономики, т.е. реализует денежно-кредитную политику государства.

Коммерческие банки осуществляют следующие операции:

пассивные привлекают денежные средства клиентов (депозиты до востребования, срочные, сберегательные);

активные размещают собственные и привлеченные денежные средства, выдавая кредиты, покупая и продавая ценные бумаги и пр.

Коммерческие банки возмещают свои издержки и формируют свою прибыль (маржу) за счет разницы между тем процентом, который они получают за предоставляемые ими деньги (ссудный процент), и тем процентом, который они выплачивают за полученные депозиты (процент по вкладам).

Осуществляя кредитование в экономике, коммерческие банки тем самым увеличивают (создают) денежную массу в обращении. Если Центральный банк страны эмиссирует (выпускает) наличные деньги, то коммерческие банки создают безналичные деньги.