Oběžný majetek

Na rozdíl od dlouhodobého majetku dochází u oběžného majetku k jeho jednorázové spotřebě a zahrnutí celé jeho hodnoty do nákladů a ceny. Oběžný majetek má dvě různé formy:

Věcná forma: zásoby (výrobní, nedokončené výroby, hotových výrobků, zboží)

Peněžní forma: pohledávky, cenné papíry (krátkodobé), peníze (v hotovosti, na účtech), náklady příštích období (krátkodobé)

Z drojem

pořízení uvedených

prostředků je kapitál,

který

zároveň

představuje finanční krytí majetku. Majetek

a jeho finanční krytí

jsou vlastně dvě strany jedné mince. Majetek představuje

prostředky, které podnik vlastní, a kapitál vyjadřuje,

odkud byly získány zdroje pro krytí majetku.

drojem

pořízení uvedených

prostředků je kapitál,

který

zároveň

představuje finanční krytí majetku. Majetek

a jeho finanční krytí

jsou vlastně dvě strany jedné mince. Majetek představuje

prostředky, které podnik vlastní, a kapitál vyjadřuje,

odkud byly získány zdroje pro krytí majetku.

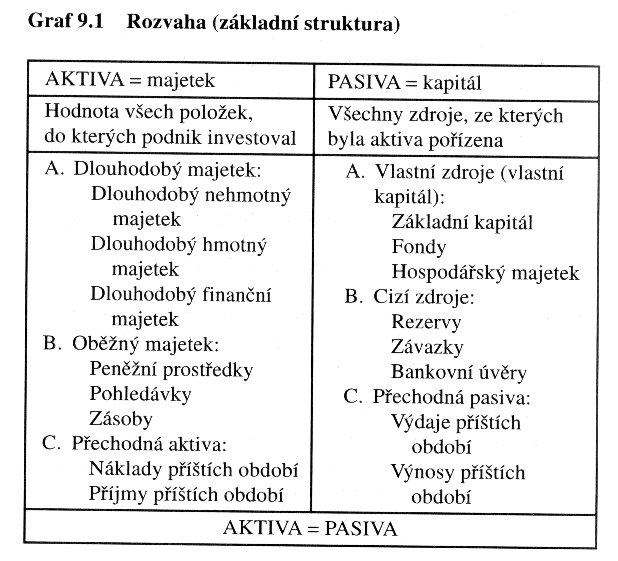

Přehled o majetku podniku a o jeho finančních zdrojích poskytuje rozvaha. Obvykle se sestavuje v podobě bilance, jejíž majetková strana se označuje „aktiva" a kapitálová (zdrojová) strana “pasiva” (graf 9.1) Přehledně je v ní obsaženo, co podnik vlastní (aktiva) a z jakých zdrojů byl majetek pořízen (pasiva).

Součet všech aktiv na jedné straně a pasiv na druhé straně se v počáteční rozvaze (sestavené při založení podniku) musí rovnat. Všechny složky aktiv musí mít nějaký zdroj krytí a naopak každá položka na straně pasiv je zdrojem pořízení některého aktiva. Během činnosti podniku dochází ke změnám v aktivech a pasivech. Při jejich zpracování v rozvaze za určité období (např. rok) musí být součty obou stran opět stejné. Změny, ke kterým došlo během tohoto období, jsou zaznamenány v účetnictví, které poskytuje podklady pro sestavení rozvahy.

Opotřebení dlouhodobého hmotného majetku

Dlouhodobý hmotný majetek se postupně opotřebovává, a to dvojím způsobem:

fyzické opotřebení se projevuje tím, že snižuje jeho výrobní schopnost (stroj ztrácí výkonnost a spolehlivost);

morální opotřebení, jde o technické zastarávání, které vyplývá z rozvoje vědy a techniky (počítače).

Kapitálová struktura podniku

Pasiva, která představují kapitálovou strukturu podniku, rozdělujeme na kapitál vlastní a cizí.

Vlastní kapitál vkládá do podniku majitel nebo skupina majitelů (akcionáři v akciové společnosti, společníci ve společnost s ručením omezeným, členové v družstvech) a jeho podíl na celkovém kapitálu je indikátorem nezávislosti (finanční jistoty) podniku. Vlastní kapitál u podniku jednotlivce tvoří jeho peněžitý i nepeněžitý vklad.

Vlastní kapitál - u obchodní společnosti je vlastní kapitál rozdělen do několika položek:

Základní (kmenový) kapitál je označován jako základní jmění a tvoří jej peněžní i nepeněžní vklady společníků.

Rezervní fond, který slouží ke krytí ztrát a k překonání nepříznivého vývoje hospodaření podniku. (Od rezervních fondů musíme odlišovat rezervy, které se vytvářejí za konkrétním účelem, např. rezerva na nedobytné pohledávky.)

Nerozdělený zisk (nerozdělený výsledek hospodaření). Je to ta část zisku po odvodu daní, která se nerozděluje mezi vlastníky, ale je použita k financování podniku. Jde o tzv. samofinancování a pro podnik představuje základní způsob rozmnožování majetku.

Cizí kapitál - rozdělujeme podle doby, po kterou je podnikem používán, na krátkodobý a dlouhodobý.

Krátkodobým cizím kapitálem (zdrojem) mohou být bankovní úvěry, dluhy u dodavatelů (placení dodavatelských faktur po lhůtě splatnosti), zálohy odběratelů (část dodávky zboží je placena předem) a také nevyplacené mzdy, platy, daně a jiné závazky splatné k určitému termínu.

Dlouhodobý cizí kapitál je tvořen zejména bankovními úvěry poskytovanými na dobu delší než jeden rok. Do této skupiny pasiv patří také dluhopisy, jejichž prodejem získává podnik peněžní prostředky.