-

Вопрос. Аудиторская выборка и методы получения аудиторских доказательств

Аудиторская выборка

Единственным нормативным документом Российской Федерации, регламен-тирующим вопросы, связанные с выборочным аудитом, является правило (стан-дарт) "Аудиторская выборка", согласно которому "Аудиторская выборка – при-менение аудиторских процедур менее чем ко всем элементам одной статьи отчет-ности или группы однотипных операций»

1) в широком смысле: способ проведения аудиторской проверки, при котором аудитор проверяет документацию бухгалтерского учета экономического субъекта не сплошным порядком, а выборочно, следуя при этом требованиям соответствующих Правил;

2) в узком смысле: на основе изучения отобранных элементов проверяемой совокупности сделать вывод о всей проверяемой совокупности.

Аудиторская выборка дает возможность аудитору получить и оценить аудиторские доказательства в отношении некоторых характеристик элементов, отобранных для того, чтобы сформировать или помочь сформировать выводы, касающиеся генеральной совокупности, из которой произведена выборка.

Поэтому можно предложить следующий алгоритм действий по выборочному аудиту [5]:

-

Конкретизация направлений проверки (постановка задач);

-

Определение критериев отклонений;

-

Определение генеральной совокупности;

-

Выбор метода отбора;

-

Определение объема выборки;

-

Построение (получение) выборки;

-

Анализ обнаруженных отклонений;

-

Оценка результатов и выводы по выборочной проверке.

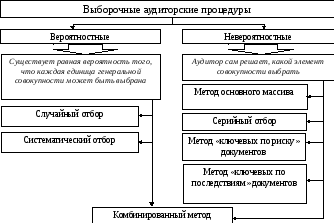

Рис. 1 - Классификация выборочных аудиторских процедур

Выборка должна быть репрезентативной (представительной). Это требование предполагают, что все элементы изучаемой совокупности должны иметь равную вероятность быть отобранными в выборку. Для обеспечения репрезентативности аудиторская организация должна использовать один из следующих методов:

1. Случайный отбор.

2. Систематический отбор.

3. Комбинированный отбор.

Аудиторская выборка проводится с целью применения аудиторских процедур в отношении менее чем ста процентов объектов проверяемой совокупности, под которыми понимаются элементы, составляющие сальдо счетов или операции, составляющие обороты по счетам для сбора аудиторских документов, позволяющих составить мнение обо всей проверяемой совокупности.

При определении объема выборки аудиторская организация должна установить риск выборки, допустимую и ожидаемую ошибку.

Различают два типа рисков, связанных с использованием аудиторской выборки:

а) риск того, что аудитор:

придет к выводу о том, что риск средств внутреннего контроля ниже, чем в действительности (при выполнении тестов средств внутреннего контроля);

придет к выводу о том, что существенной ошибки не существует, вопреки тому, что в действительности она есть (при выполнении аудиторских процедур проверки по существу).

Риск данного типа оказывает влияние на надежность аудита и с большой степенью вероятности может привести к ненадлежащему аудиторскому мнению;

б) риск того, что аудитор:

придет к выводу о том, что риск средств внутреннего контроля выше, чем в действительности (при выполнении тестов средств внутреннего контроля);

придет к выводу о том, что имеет место существенная ошибка, тогда как в действительности ее не существует (при выполнении аудиторских процедур проверки по существу).

Риск данного типа оказывает влияние на эффективность аудита, поскольку он обычно приводит к дополнительной работе по установлению того, что первоначальные выводы были неверны.

Размер выборки определяется величиной ошибки, которую аудитор считает допустимой. Чем ниже ее величина, тем больше необходимый размер выборки. Допустимая ошибка определяется на стадии планирования аудита.

Допустимая ошибка – максимально размер ошибки генеральной совокупности, которую аудитор считает приемлемой.

Для каждой выборки аудиторская организация обязана:

а) анализировать каждую ошибку, попавшую в выборку;

б) оценить риск выборки.

При анализе ошибок, попавших в выборку, аудиторская организация должна в первую очередь установить характер ошибок.

Аудиторская организация должна оценить качественный аспект ошибок, то есть оценить их существенность и причину их вызвавшую, а также устранить их влияние на другие участки аудита.

Результаты, полученные по выборке, распространяются на всю проверяемую совокупность.

Аудиторская организация должна в обязательном порядке отражать в рабочей документации аудитора все стадии аудиторской выборки и анализ ее результатов.

Методы получения аудиторских доказательств.

Аудитор получает аудиторские доказательства путем выполнения следующих процедур проверки по существу: инспектирование, наблюдение, запрос, подтверждение, пересчет (проверка арифметических расчетов аудируемого лица) и аналитические процедуры. Длительность выполнения указанных процедур зависит, в частности, от срока, отведенного на получение аудиторских доказательств.

Инспектирование представляет собой проверку записей, документов или материальных активов. В ходе инспектирования записей и документов аудитор получает аудиторские доказательства различной степени надежности в зависимости от их характера и источника, а также от эффективности средств внутреннего контроля за процессом их обработки.

Наблюдение представляет собой отслеживание аудитором процесса или процедуры, выполняемой другими лицами (например, наблюдение за пересчетом материальных запасов, осуществляемым сотрудниками аудируемого лица, или отслеживание выполнения процедур внутреннего контроля, по которым не остается документальных свидетельств для аудита).

Запрос представляет собой поиск информации у осведомленных лиц в пределах или за пределами аудируемого лица. Запрос по форме может быть как официальным письменным запросом, адресованным третьим лицам, так и неформальным устным вопросом, адресованным работникам аудируемого лица. Ответы на запросы (вопросы) могут предоставить аудитору сведения, которыми он ранее не располагал или которые подтверждают аудиторские доказательства.

Подтверждение представляет собой ответ на запрос об информации, содержащейся в бухгалтерских записях (например, аудитор обычно запрашивает подтверждение о дебиторской задолженности непосредственно у дебиторов).

Пересчет представляет собой проверку точности арифметических расчетов в первичных документах и бухгалтерских записях либо выполнение аудитором самостоятельных расчетов.

Аналитические процедуры представляют собой анализ и оценку полученной аудитором информации, исследование важнейших финансовых и экономических показателей проверяемого аудируемого лица с целью выявления необычных и (или) неправильно отраженных в бухгалтерском учете хозяйственной операций, выявление причин таких ошибок и искажений. . Аналитические процедуры являются наиболее эффективными с точки зрения трудозатрат. Наиболее распространенными являются следующие из них:

- сопоставление остатков по счетам за различные периоды;

- сопоставление показателей бухгалтерской отчетности с плановыми (сметными) показателями;

- оценка соотношений между различными статьями отчетности и сопоставление их с данными предыдущих периодов;

- сопоставление финансовых показателей деятельности предприятия с базисными значениями;

- сопоставление финансовой и нефинансовой информации (например, сведения об объеме выпуска продукции в денежном и натуральном выражении).

Подготовка альтернативного баланса, используемая для оценки реальности и полноты отражения в учете готовой продукции (выполненных работ, оказанных услуг) путем составления баланса израсходованного сырья и материалов по нормам на единицу продукции и фактического выпуска продукции. Баланс сырья, материалов и выхода готовой продукции позволяет выявить отклонения от нормативного расхода сырья, материалов и выхода продукции и тем самым убедиться в достоверности финансовых результатов.

Устный опрос персонала, руководства предприятия и третьих лиц, проводимый на всех стадиях проверки и имеющий цель познакомиться с особенностями работы отдельных сотрудников, подразделений, выяснить уровень их квалификации, состав выполняемых работ, порядок документооборота и т. д. Чтобы беседа оказалась полезной, как и все прочие аудиторские процедуры, она должна планироваться.

План и состав вопросов, задаваемых сотрудникам, должны учитывать круг выполняемых ими обязанностей. Для типовых опросов могут использоваться бланки с перечнями вопросов. Результаты беседы следует записывать в виде протокола или конспекта с указанием фамилии, имени и отчества аудитора и опрошенного лица и приобщать к другим рабочим аудиторским документам.

Проверка документов, заключающаяся в установлении реальности определенных документов и правильности их оформления. Для этого аудитору рекомендуется выбрать нужные записи в учетных регистрах и проследить их движение вплоть до того первичного документа, который должен подтвердить реальность и целесообразность этой операции. Проверяемые документы могут быть внутренними и внешними.

Прослеживание (сканирование) – это процедура, в ходе которой аудитор проверяет отдельные первичные документы, полноту их отражения в учете, правильность указаний корреспонденции счетов. Это позволяет определить нетипичные статьи и операции, отраженные в учете. Чтобы установить состав операций, которые следует проследить, аудитору необходимо изучить обороты по аналитическим и синтетическим счетам, обращая внимание на нетиповые корреспонденции счетов.

Конкретные методы сбора аудиторских доказательств аудитор устанавливает самостоятельно исходя из условий проведения проверки и особенностей изучаемых объектов контроля.