-

Планирование выручки

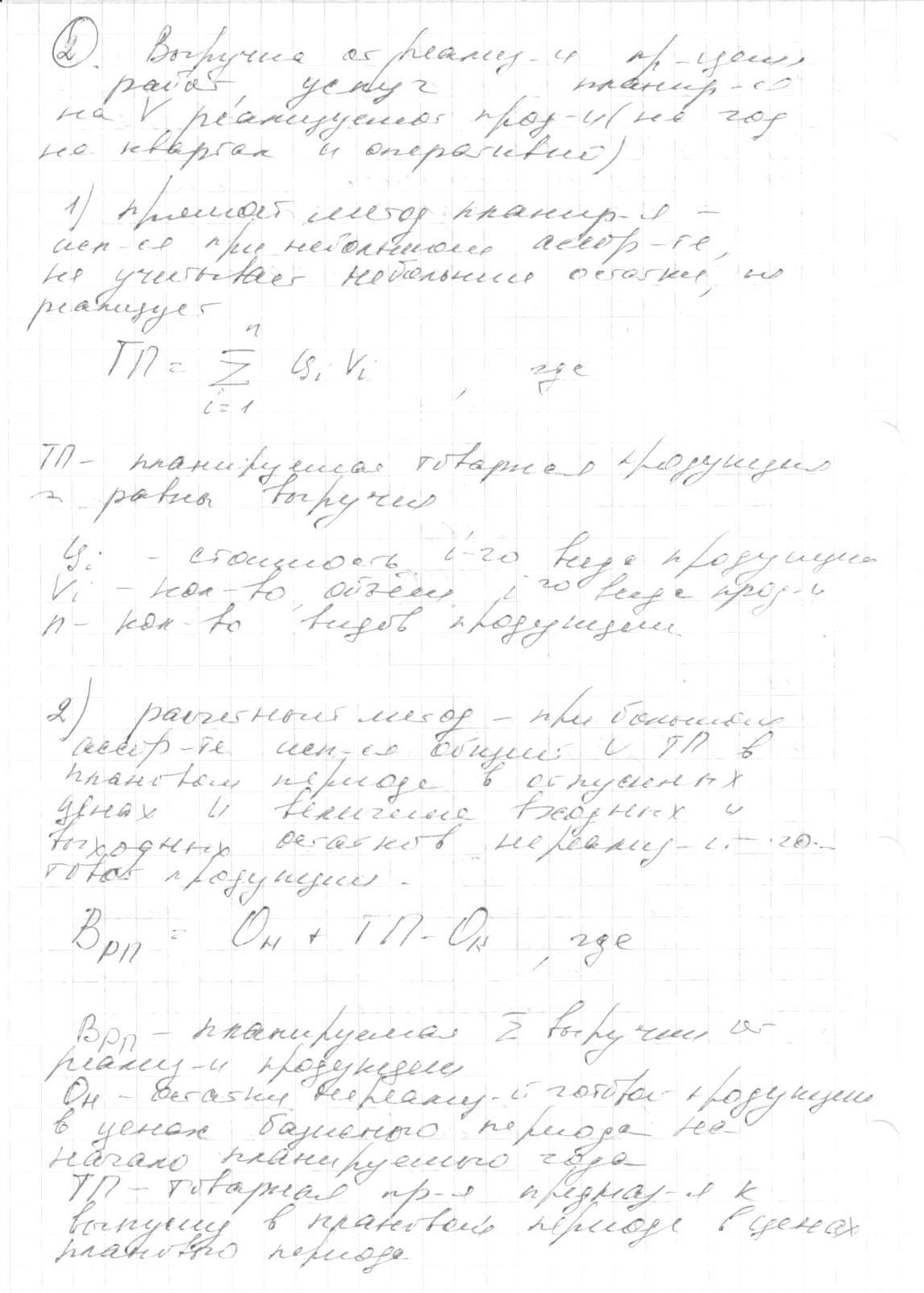

Выручка от реализации выполненных работ, услуг планируется на объем реализуемой продукции (на год, на квартал и оперативно).

-

Прямой метод планирования – используется при небольшом ассортименте, не учитывает небольшие остатки, не реализует

См скан

-

Расчетный метод – при большом ассортименте используется общий объем ТП в плановом периоде в отпускных ценах и входных и выходных остатков нереализуемой готовой продукции

Врп=Он+ТП-Ок, где

Врп- планируемая сумма выручки от реализации продукции

Он- остатки нереализованной готовой продукции в ценах базисного периода на начало планируемого года

ТП- товарная продукция предназначенная к выпуску в планируемом периоде в ценах планового периода

Ок- остатки нереализованной готовой продукции в ценах планового периода на конец планового периода

При планировании остатков готовой продукции на начало планового года предприятие не имеет еще точных данных о фактической величине остатков, поэтому в расчет принимаются

ожидаемые остатки, их стоимость определяется с помощью коэффициентов пересчета

Кпересч=ТП (в базисных ценах) IVкв/Произв.С/ст-тьТП IVкв (факт. ценах)

Он= Он(производственная себестоимость) *Кпересч, где

Он(производственная себестоимость) – себестоимость готовой продукции на начало планируемого периода

Помимо выручки от реализации продукции планируется и прочая реализация- выручка от реализации основных фондов НМА (нематериальных активов), ц.б., запасов.

Также планируется внереализационные доходы за минусом внереализационных расходов с прямым учетом по каждому виду доходов- суммы полученных штрафов, пеней, неустоек, суммы прибыли прошлых лет, выявленные в отчетном году, поступления безнадежной дебиторской задолженности, дивидендов, процентов по ц.б.

-

Понятие и механизм действия операционного рычага.

Затраты по степени зависимости от изменения объема производства на: постоянные и переменные. Такое деление позволяет учесть чувствительность прибыли к изменению переменных и постоянных затрат, цены единицы продукции, количества реализованной продукции, дает возможность устанавливать и планировать такой объем продукции, который позволяет окупать производственные затраты, т.е. момент окупаемости общих затрат или порог рентабельности, определять запас финансовой прочности и ряд других критических финансовых показателей.

Постоянные затраты существенно ее меняются при уменьшении или увеличении объема выпускаемой продукции, изменяется лишь их относительная величина на единицу произведенной продукции.

Условный пример : влияние переменных и постоянных затрат на величину прибыли

-

показатели

Объем планового выпуска в шт.

100

150

200

250

300

1 Стоимость единиц продукции

1,0

1,0

1,0

0,1

1,0

2 Переменные затр. на единицу

0,6

0,6

0,6

0,6

0,6

3 Переменные затр. на объем выпуска (объем на 2 стр)

60

90

120

150

180

4 маргинальная прибыль (объем-3 стр)

40

60

80

100

120

5 Постоянные затр.

60

60

60

60

60

6 пост затр на ед выпуска (5 стр/объем штук)

0,6

0,4

0,3

0,24

0,2

7общая валовая прибыль (объем –(3+5))

-20

0

+20

+40

+60

Маргинальна= выручка-переменные затраты

Изменяя соотношения между переменными и постоянными затратами в пределах возможности предприятия можно решить вопрос оптимизации величины прибыли. Такая зависимость называется эффектом операционного (производственного) рычага. Смысл- из-за наличия постоянных затрат каждое изменение выручки вызывает еще большее изменение валовой прибыли.

СВОР – смена воздействия операционного рычага

ДОL= (Выручка-Переменн.затрат)/Прибыль= (200-120)/20=4 (операционный рычаг)

Зная, данные о росте выручки от реализуемой продукции и ДОL, можно прямым способом определить рост прибыли при увеличении объема выпуска продукции , Н, если выручка с 200 выросла до 300, т.е на 50%, то прибыль увеличивается 50%* ДОL=50%*4=200%

Экономический смысл ДОL:

-

во сколько раз увеличится прибыль при 1% -м росте выручки от реализуемой продукции. Чем выше доля постоянных затрат в структуре общих издержек, тем этот ДОL будет сильнее. Отсюда следует, что чем сильнее ДОL, тем больше предпринимательский риск, риск непокрытия затрат выручкой, риск неполучения валовой прибыли.

СМ скан

-

операционный рычаг можно охарактеризовать как потенциальную возможность влиять на прибыль, путем изменения структуры затрат и величины выручки.

Вкладывая деньги в постоянные затраты, уменьшаем переменные, таким образом увеличиваем ДОL=> прибыль

Другой характеристикой ДОL является порог рентабельности или точка безубыточности, т.е то количество продукции, которое необходимо реализовать для покрытия затрат, необходимого для выпуска этого количества продукции.

Тбезубыточности= см. скан выше.