Бюджет прямых затрат на материалы на год

|

Показатели |

Всего за год |

в т.ч. по кварталам |

||||||||

|

1 |

2 |

3 |

4 |

|||||||

|

абс. откл-е |

К вып-я плана, % |

абс. откл-е |

К вып-я плана |

абс. откл-е |

К вып-я плана |

абс. откл-е |

К вып-я плана |

абс. откл-е |

К вып-я плана |

|

|

Количество продукции, подлежащее изготовлению, шт. |

-116,00 |

90,65 |

-11,00 |

96,21 |

-13,00 |

95,67 |

-15,00 |

95,08 |

-77,00 |

77,68 |

|

Прямые затраты на материалы на единицу изделия, руб./ед. |

-0,30 |

90,00 |

-0,30 |

90,00 |

-0,30 |

90,00 |

-0,30 |

90,00 |

-0,30 |

90,00 |

|

Прямые затраты на материалы, руб. |

-685,20 |

81,58 |

-116,70 |

86,59 |

-125,10 |

86,10 |

-132,00 |

85,57 |

-311,40 |

69,91 |

|

Запас материалов на конец периода, руб. |

8,00 |

105,93 |

-6,00 |

95,56 |

-20,00 |

85,40 |

46,00 |

129,68 |

8,00 |

105,93 |

|

Запас материалов на начало периода, руб. |

11,00 |

109,17 |

11,00 |

109,17 |

-6,00 |

95,56 |

-20,00 |

85,40 |

46,00 |

129,68 |

|

Сумма затрат на закупку материалов, руб. |

-688,20 |

81,57 |

-133,70 |

84,89 |

-139,10 |

84,58 |

-66,00 |

92,93 |

-349,40 |

65,58 |

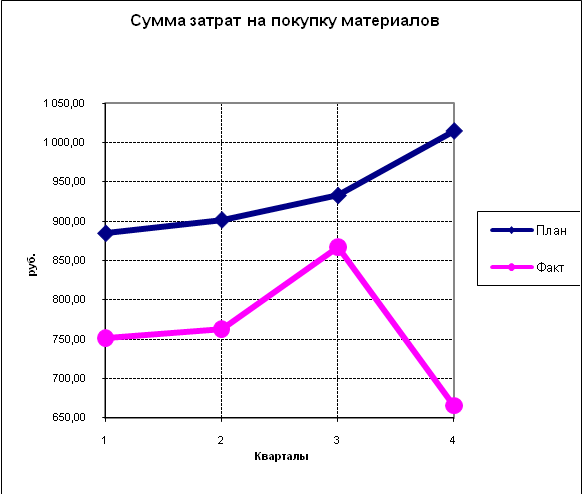

За рассматриваемый период наблюдается экономия по сумме затрат на закупку материалов за год на 688,20 руб. или 18,43%. При этом экономия наблюдается на протяжении всех 4-х кварталов. Наиболее существенным отклонение фактической суммы затрат от плановой наблюдается в 4-ом квартале (на 349,40 руб., или 34,42%), при этом наименьшим отклонение фактических затрат от плановых является в 3 квартале (на 66,00 руб., или 7,07%). В 1 и 2 кварталах экономия является примерно одинаковой и колеблется в районе 140-150 руб. (немногим более 15 %).

Одновременно прямые затраты на материалы на протяжении всего периода были ниже плановых. За год экономия на прямых материальных затратах составила 685,20 руб., или 18,42%. При этом экономия по прямым материальным затратам наблюдается на протяжении всех 4-х кварталов, но наиболее существенным данное отклонение является в 4-ом квартале (если в 1-3 кварталах экономия находится в пределах 115-135 руб., или 13-15%, то в 4 квартале отклонения составили 311,40 руб. или 30,09%). В данном случае тенденция полностью аналогична тенденции, наблюдаемой в объеме выпуска, что абсолютно логично, т.к. количество продукции, подлежащей изготовлению – один из двух факторов, влияющих на прямые затрат на материалы.

Другим фактором, влияющим на прямые затраты на материалы (прежде всего), а, следовательно, и на сумму затрат на покупку материалов являются прямые затраты на материалы на единицу изделия. На протяжении всего года по этому фактору также наблюдалась экономия в размере 0,30 руб. или 10%.

Кроме того, наблюдается перевыполнение годового плана по запасам материалов на начало и конец периода (на 11 руб., или 9,17%, и на 8 руб., или 5,93%, – на начало и конец года соответственно).

Однако, поквартально ситуация не столь однозначна. В 1 кв. наблюдается перевыполнение плана по запасам материалов на начало периода на 11 ед. или на 9,17%, а по запасам материалов на конец периода уже недовыполнение на 6 руб. или 4,44%. Во 2 кв. – невыполнение плана по запасам материалов на начало периода на 6 руб. или 4,44%, а по запасам материалов на конец периода – на 20 руб. или 14,6%. 3 квартал: начало – невыполнение плана по запасам материалов на начало периода на 20 руб. или 14,6%, но на конец 3 кв. вновь наблюдается уже перевыполнение плана на 46 руб. или 29,68%. В 4 квартале – перевыполнение плана по запасам материалов и на начало, и на конец периода на 46 руб. (29,68%) и 8 руб. (5,93%) соответственно.

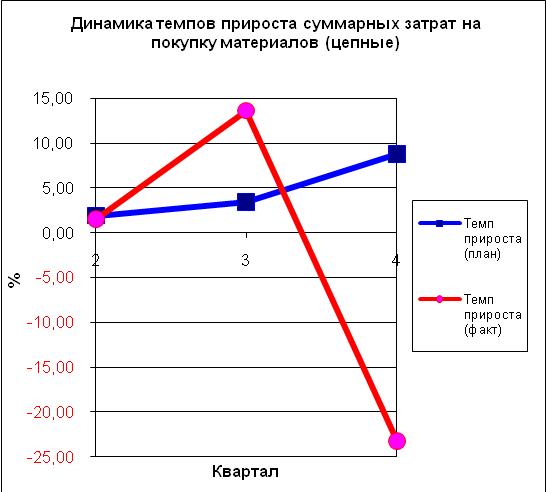

Т.о. мы видим, что было запланировано постепенное повышение суммарных затрат на материалы в течение года несколько более существенное в 4 квартале. По факту же наблюдалась иная ситуация. В 1 и 2 квартале сумма затрат на закупку хотя и была ниже плановой, но ее темп прироста несущественно отличался от запланированного (1,54% вместо запланированных 1,92%). В 3 кв. затраты на материалы увеличивались гораздо быстрее запланированного (13,65% вместо 3,44% по сравнению с 2 кв.), а в 4 кв. вместо роста вообще наблюдался резкий спад (-23,23% вместо 8,79%). При этом темпы прироста (снижения) затрат на закупку материалов не согласуются по интенсивности и с темпами роста выпуска продукции.

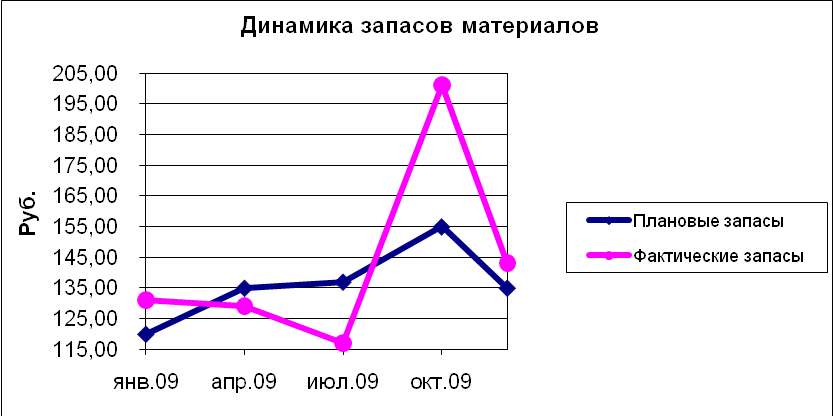

Что касается динамики запасов материалов, то в них нет четко выраженной внутригодовой тенденции. На начало 1 кв. фактические остатки превышают плановые, но уже с конца 1 кв. в начале и в конце 2 кв., в начале 3 кв. наблюдается невыполнение плана по остаткам, а с конца 3 кв., в начале 4 кв., в конце 4 кв. фактические остатки вновь выше плановых.

При этом с начала 1 кв. и до начала 3 кв. предприятие снижало фактические запасы материалов (хотя планировался их рост), одновременно фактический объем производства не достигал планового уровня и увеличивался с меньшими темпами, чем это предусмотрено планом. В 3 кв. предприятие резко увеличило запас материалов, получив сверхплановые 46 руб. запасов на конец 3 кв. (производство прирастало с темпами в несколько раз большими, чем это предусмотрено планом – вероятно, предполагалось, что данная тенденция сохранится и предприятие сумеет существенно нарастить выпуск, как это и было предусмотрено планом). В 4 кв. наблюдалось резкое падение производства вместо планируемого существенного роста и одновременно предприятие резко снизило затраты на покупку материалов и существенно уменьшило остатки на конец 4 кв.

Можно предположить, что предприятие пыталось отрегулировать фактические остатки в соответствии со складывающейся ситуацией – тогда для предприятия данная ситуация является положительным моментом. (Но если имело место обратная ситуация, т.е. вышеуказанные тенденции в производстве были следствием недовыполнения планов по закупкам материалов и объемы зависели от запасов материалов на начало периода, то для предприятия это является отрицательным моментом.)

Коэффициент ритмичности менее 100% (Критм. = 81,57%), следовательно, ритмичность нарушена. Т.е. в рассматриваемом периоде закупки материалов не соответствовали графику, предусмотренному планом (только 81,57% закупок материалов было осуществлено в сроки, установленные планом). Объем выпуска по кварталам отклоняется от графика (плана) в среднем на 21,66% (т.к. Квариации = 21,66%).

Для предприятия неритмичные закупки материалов являются отрицательным моментом, т.к. это может привести к нарушению производственного процесса, простоям в производстве, увеличению количества брака, нарушению графика производства и, следовательно, поставок готовой продукции. Необходимо выяснить, какими причинами обусловлена аритмичность выпуска, и устранить их. (Возможны внутренние причины аритмичности – тяжелое финансовое состояние предприятия, низкий уровень организации материально-технического обеспечения производства, планирования и внешние – несвоевременная поставка сырья и материалов поставщиками и др.)

|

Затраты на покупку мат-лов = Запас к.г. - Запасн.г. + Кол-во прод., подл. изгот-ю*Прям. затраты на ед. |

|||||||

|

№ подст-ки |

Факторы |

Сумма затрат |

Изменение суммы затрат |

Причина |

|||

|

Запас к.г. |

"-" Запас н.г. |

Кол-во прод., подлежащее изгот-ю |

Прям. затр. на ед-цу |

||||

|

1 |

135,00 |

-120,00 |

1 240 |

3,00 |

3 975,00 |

- |

- |

|

2 |

143,00 |

-120,00 |

1 240 |

3,00 |

3 983,00 |

8,00 |

Запас к.г. |

|

3 |

143,00 |

-131,00 |

1 240 |

3,00 |

3 994,00 |

11,00 |

"-" Запас н.г. |

|

4 |

143,00 |

-131,00 |

1 124 |

3,00 |

3 646,00 |

-348,00 |

Кол-во прод., подлежащее изгот-ю |

|

5 |

143,00 |

-131,00 |

1 124 |

2,70 |

3 308,80 |

-337,20 |

Прям. Затр. На ед-цу |

|

Баланс отклонений: |

-688,20 |

|

|||||

Т.о. на изменение суммы затрат на покупку материалов повлияло 4 фактора.

Несоответствие плановых запасов на конец года фактическим привело к перерасходу в 8 руб., запасов на начало года – к перерасходу в 11 руб. Недовыполнение плана по количеству продукции, подлежащей изготовлению, привело к экономии в 348 руб., экономия на прямых затратах материалов на единицу изделия привела к годовой экономии суммарных затрат на 377,20 руб.

Т.о. на несоответствие суммы фактических затрат плановым (т.е. суммарную экономию в 688,20 руб.) оказало влияние преимущественно 2 фактора. 1-ый – экономия на затратах на единицу изделия, что для предприятия является безусловно положительным моментом, т.к. свидетельствует о более эффективном и рациональном использовании имеющихся материальных ресурсов. Но тот факт, что в большей степени экономия на сумме затрат на покупку материалов обусловлена снижением объема выпуска (количества продукции, подлежащей изготовлению) – отрицательный для предприятия момент.