36. Учет расчетов с разными дебиторами и кредиторами

Для обобщения информации о расчетах по операциям с дебиторами и кредиторами, не отраженных на счетах 60-75 предназначен счет 76 «Расчеты с разными кредиторами и дебиторами».

К счету 76 «Расчеты с разными дебиторами и кредиторами» мо-гут открываться следующие субсчета: 76-1 Расчеты по имущественному и личному страхованию; 76-2 Расчеты по претензиям; 76-3 Расчеты по причитающимся дивидендам и другим доходам; 76-4 Расчеты по депонированным суммам и др.

На субсчете 76-1 отражаются расчеты по страхованию имущества и персонала (кроме расчетов по социальному страхованию и обязательному медицинскому страхованию) организации, в котором организация выступает страхователем.

Исчисленные суммы страховых платежей отражаются по кредиту счета 76 в корреспонденции со счетами учета затрат на производство (расходов на продажу) или других источников страховых платежей. Перечисление сумм страховых платежей страховым организациям отражается по дебету счета 76 в корреспонденции со счетами учета денежных средств. В дебет 76 счета списываются потери по страховым случаям (уничтожение и порча производственных запасов) с кредита счетов учета производственных запасов, основных средств и др. По дебету счета 76 отражается сумма страхового возмещения, причитающаяся по договору страхования работника организации в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям». Суммы страховых возмещений, полученных организацией от страховых организаций в со-ответствии с договорами страхования, отражаются по дебету счетов учета денежных средств. Не компенсируемые страховыми возмещениями потери от страховых случаев списываются с кредита счета 76 на счет 91-2 «Прочие расходы». Аналитический учет ведется по страховщикам и отдельным договорам страхования.

На субсчете 76-2 отражаются расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам. Взаимные претензии" возникают, в основном, из-за несоблюдения условий договоров и обязательств по расчетам. Эти претензии могут быть урегулированы до передачи дела в суд (арбитраж) и в соответствии с Положением о претензионном порядке урегулирования споров. По дебету счета 76-2 отражаются расчеты по претензиям: • к поставщикам, подрядчикам и транспортным организациям по выявленным при проверке их счетов (после акцепта последних) несоответствия цен и тарифов, обусловленных договорами, а также при выявлении арифметических ошибок — в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» или со счетами учета производственных запасов, товаров и соответствующих затрат, когда завышение цен либо арифметические ошибки в предъявленных поставщиками и подряд-чиками счетах обнаружились после того, как записи по счетам учета товарно-материальных ценностей или затрат были совершены (исходя из цен и подсчетов, отфактурованных поставщиками и подрядчиками); • к поставщикам материалов, товаров, как и к организациям, перерабатывающим материалы организации, за обнаруженные несоответствия качества стандартам, техническим условиям, заказу — в корреспонденции со счетам 60 «Расчеты с поставщиками и подрядчиками»; • к поставщикам, транспортным и другим организациям за недостачи груза в пути сверх предусмотренных в договоре величин — в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками»; • за брак и простои, возникшие по вине поставщиков или подрядчиков, в суммах, признанных плательщиками или присужденных судом — в корреспонденции со счетами затрат на производство; • к кредитным организациям по суммам ошибочно списанным (перечисленным) по счетам организации — в корреспонденции со счетами учета денежных средств, кредитов; • по штрафам, пеням, неустойкам, взыскиваемым с поставщиков, подрядчиков, покупателей, заказчиков, потребителей транспортных и других услуг за несоблюдение договорных обязательств, в размерах, признанных плательщиками или присужденных судом — в корреспонденции со счетом 91 «Прочие доходы и расходы».

Счет 76 кредитуется на суммы поступивших платежей в корреспонденции со счетами учета денежных средств. Суммы, которые взысканию не подлежат, относятся, как правило, на те счета, с которых были приняты на учет по дебету счета 76. Аналитический учет ведется по каждому дебитору и отдельным претензиям.

Субсчет 76-3 используется для расчетов по причитающимся организациям дивидендам и другим доходам, в том числе по прибыли, убыткам и другим результатам по договору простого товарищества. Подлежащие получению (распределению) доходы отражаются по дебету счета 76 и кредиту счета 91. Активы, полученные организацией в счет доходов, приходуются по дебету счетов учета активов и кредиту счета 76.

Субсчет 76-4 предназначен для учета расчетов с работниками предприятия по депонированным суммам, начисленным, но не выплаченным в установленный срок (из-за неявки получателей).

Перевод не выданной заработной платы на депоненты отражается проводкой: Дебет 70 Кредит 76. Выдача депонированных сумм — Дебет 76 Кредит 50. Учет расчетов с разными дебиторами и кредиторами в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 76 обособленно.

37. Учет расчетов по налогам и сборам. Счет 68 «Расчеты по налогам и сборам» (активно-пассивный) предназначен для обобщения информации о расчетах с бюджетом по налогам и сборам, уплачиваемым непосредственно организацией, и налогам с персонала этой организации.

Порядок исчисления и уплаты налогов и сборов регулируется законодательными и другими нормативными актами.

Начисление налогов и сборов, причитающихся в соответствии с налоговыми декларациями (расчетами) организации к уплате в бюджет, отражается по кредиту соответствующих субсчетов счета 68 и может производиться за счет:

1. Расходов на производство (расходов на продажу). Например, земельный налог, налог на имущество предприятий, транспортный налог, налог на добычу полезных ископаемых. В учете производится запись:

Д 20, 23, 25, 26, 29, 44 К 68.

2. Финансовых результатов деятельности организации. Например, налог на имущество предприятий, водный налог, госпошлина при рассмотрении дела в суде.

В учете производится запись: Д 91 К 68.

Примечание: налог на имущество предприятий может отражаться в учете либо на счетах учета затрат, либо на счете 91.

Налог на прибыль организаций, причитающийся к уплате в бюджет, отражается в бухгалтерском учете записью: Д 99 К 68.

3. Доходов, выплачиваемых физическим и юридическим лицам, - НДФЛ, НДС и налог на доходы, уплачиваемые за счет средств, перечисляемых иностранным юридическим лицам. Такие налоги отражаются по дебету счетов учета расчетов. Например, удержание НДФЛ отражается в учете:

Д 70 К 68.

Начисленная сумма штрафных санкций за несвоевременную или неполную уплату налогов и сборов отражается:

Д 99 К 68.

Фактическое перечисление в бюджет налогов и сборов отражается:

Д 68 К 51, 55.

Суммы НДС, фактически полученные (подлежащие получению) от покупателей за проданные им товары, продукцию и отражаемые по кредиту счета 68 субсчет «Расчеты по НДС», уменьшаются на суммы налога по приобретенным (оприходованным) ценностям, учитываемым по дебету счета 19 «НДС по приобретенным ценностям»:

Д 68 К 19.

Аналитический учет ведется по видам налогов.

38. Учет собственного капитала.В составе собственного капитала организации учитываются уставный (складочный), добавочный и резервный капитал, нераспределенная прибыль и прочие резервы.

Под уставным (складочным) капиталом, зарегистрированным в учредительных документах, понимается совокупность вкладов (долей, акций по номинальной стоимости, паевых взносов) учредителей организации.

Учет уставного капитала ведется на счете 80 "Уставный капитал". После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 "Уставный капитал" в корреспонденции со счетом 75 "Расчеты с учредителями". Поступление вкладов учредителей отражается по кредиту счета 75 "Расчеты с учредителями" в корреспонденции со счетами по учету денежных средств и других ценностей.

Сальдо по счету 80 "Уставный капитал" должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 "Уставный капитал" производятся лишь в случаях увеличения или уменьшения уставного капитала, осуществляемых в установленном порядке, и только после внесения соответствующих изменений в учредительные документы.

Созданный в соответствии с законодательством резервный капитал для покрытия убытков организации, а также выплат доходов (дивидендов) участникам при отсутствии или недостаточности прибыли отчетного года для этих целей, учитывается на счете 82 "Резервный капитал".

Отчисления в резервный капитал из прибыли отражаются по кредиту счета 82 "Резервный капитал" в корреспонденции со счетом 84 "Нераспределенная прибыль (непокрытый убыток)".

Использование средств резервного капитала учитывается по дебету счета 82 в корреспонденции со счетами:

84 "Нераспределенная прибыль (непокрытый убыток)" - в части сумм резервного фонда, направляемых на покрытие убытка организации за отчетный год;

66 "Расчеты по краткосрочным кредитам и займам" или 67 "Расчеты по долгосрочным кредитам и займам" - в части сумм, направляемых на погашение облигаций акционерного общества.

Сумма дооценки внеоборотных активов организации, проводимой в установленном порядке, сумма разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала акционерного общества, и другие аналогичные суммы учитываются как добавочный капитал на счете 83 "Добавочный капитал".

Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря в кредит счета 84 "Нераспределенная прибыль (непокрытый убыток)" в корреспонденции со счетом 99 "Прибыли и убытки".

Направление части нераспределенной прибыли на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 и кредиту счетов 75 "Расчеты с учредителями" и 70 "Расчеты с персоналом по оплате труда".

Списание с бухгалтерского баланса непокрытого убытка отчетного года отражается по кредиту счета 84 "Нераспределенная прибыль (непокрытый убыток)" в корреспонденции со счетами: 80 "Уставный капитал" - при доведении величины уставного капитала до величины чистых активов организации; 82 "Резервный капитал" - при направлении на погашение убытка средств резервного капитала; 75 "Расчеты с учредителями" - при погашении убытка простого товарищества за счет целевых взносов его участников и др.

Средства целевого назначения, полученные в качестве источников финансирования тех или иных мероприятий, отражаются с использованием счета 86 "Целевое финансирование".

Корреспонденция счетов по учету собственного капитала

|

Операция |

Первичные документы |

Дебет |

Кредит | |

|

1 |

2 |

3 |

4 |

5 |

|

Учет уставного капитала | ||||

|

1. |

Отражение суммы взносов учредителей в уставный капитал при создании организации |

Учреди-тельные документы |

75-1 |

80 |

|

2. |

Часть прибыли направлена на увеличение уставного капитала |

протокол собрания учредителей, учредит, документы |

84 |

80 |

|

3. |

Добавочный капитал направлен на увеличение уставного капитала |

протокол собрания учредителей |

83 |

80 |

|

Учет резервного капитала | ||||

|

4. |

Распределена прибыль в резервный капитал |

учредит, документы, протокол собрания учредит. |

84 |

82 |

|

5. |

Покрытие убытка за счет резервного капитала |

протокол собрания учредит. |

82 |

84 |

|

6. |

Погашение облигаций акционерного общества |

протокол собрания акцион. |

82 |

66/ЦБ, 67/ЦБ |

|

Учет добавочного капитала | ||||

|

7. |

Прирост стоимости внеоборотных активов (основных средств) при переоценке |

материалы переоценки |

01 |

83 |

|

8. |

Сумма разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала |

расчет |

75-1 |

83 |

|

9. |

Погашение сумм снижения стоимости внеоборотных активов, выявившихся по результатам переоценки |

материалы переоценки |

83 |

01 |

|

10. |

Увеличен уставный капитал |

учредит, документы |

83 |

80 |

|

11. |

Распределение добавочного капитала между учредителями |

протокол собрания учредит. |

83 |

75-2 |

|

Учет нераспределенной прибыли (непокрытого убытка) | ||||

|

12. |

Реформация баланса (заключительные обороты декабря): |

|

|

|

|

|

-списана чистая прибыль |

расчет |

99 |

84 |

|

|

-списан чистый убыток |

расчет |

84 |

99 |

|

13. |

Использование чистой прибыли: |

|

|

|

|

|

-на выплату доходов учредителям |

протокол собрания учредителей |

84 |

70, 75-2 |

|

|

-на увеличение уставного капитала |

учредит, документы |

84 |

80 |

|

|

-на выплату премий работникам |

приказ, расчетная ведомость |

84 |

70 |

|

|

-на увеличение резервного капитала |

учредит, документы |

84 |

82 |

|

14. |

Покрытие чистого убытка за счет: |

Протокол собрания учредителей документы |

|

|

|

|

-резервного капитала |

|

82 |

84 |

|

|

-добавочного капитала |

|

83 |

84 |

|

|

-целевых взносов учредителей |

|

75-1 |

84 |

|

15. |

Доведение уставного капитала до величины чистых активов организации |

Расчет |

0 |

4 |

39. Учет кредитов и займов

Для учета кредитов и займов применяется ПБУ 15/2008 «Учет расходов по займам и кредитам»

Кредит всегда выдается банком или специализированной организацией, которая имеет лицензию на такой вид деятельности. Он может быть выдан только в денежном виде. Расчет по нему предусматривает денежную компенсацию (уплата процентов) за пользование.

Заем может выдаваться организацией-партнером, индивидуальным предпринимателем, учредителем или физическим лицом. Его допускается получать как в денежном виде, так и вещами, кроме того он, в основном, не предусматривает платы за пользование. Вещи, предоставляемые в виде займа, должны быть доступными на рынке, то есть заемщик, в случае порчи этой вещи должен возместить актив той же ценности и такого же качества.

Обобщение информации о состоянии кредитов и займов, полученных предприятием, производится на синтетических пассивных балансовых счетах:

• краткосрочных займов и кредитов — 66 «Расчеты по краткосрочным кредитам и займам»;

• долгосрочных займов и кредитов (полученных на срок более года) — 67 «Расчеты по долгосрочным кредитам и займам».

Суммы полученных предприятием кредитов и займов отражаются в учете следующим образом: Дебет 50, 51, 52, 55, 60 Кредит 66, 67.

Долгосрочные кредиты и займы могут учитываться двумя способами:

1) на счете 67 «Расчеты по долгосрочным кредитам и займам» до истечения срока их погашения;

2) на счете 67 «Расчеты по долгосрочным кредитам и займам» до тех пор, пока до срока их погашения останется 365 дней. После этого срока сумма кредита переводится на счет 66 «Расчеты по краткосрочным кредитам и займам». Выбранный порядок учета долгосрочных кредитов (займов) отражается в учетной политике предприятия.

Аналитический учет как краткосрочных, так и долгосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их. При получении займа и кредита предприятие несет затраты, которые могут быть:

· основными;

· дополнительными.

К основным затратам относятся:

· проценты, подлежащие уплате по займам и кредитам;

· курсовые разницы по процентам, подлежащим уплате по займам или кредитам.

Основные затраты по займам и кредитам включаются в состав операционных расходов. На суммы основных затрат по кредитам и займам делают бухгалтерские записи: Дебет 91-2 Кредит 66, 67

К дополнительным затратам относятся расходы, связанные с получением займов или кредитов, по оплате:

· юридических и консультационных услуг;

· копировально-множительных работ;

· налогов и сборов; · экспертиз;

· услуг связи и иных затрат, непосредственно связанных с получением займов или кредитов.

На суммы дополнительных затрат по кредитам и займам делают бухгалтерские записи: Дебет 91-2 Кредит 60, 76.

Согласно ПБУ 15/2008, учет кредитов и займов в бухгалтерском учете, в частности — их процентная составляющая, ведется равномерно в том отчетном периоде, к которому они относятся, а отражаются они в составе прочих расходов предприятия. Исключение — проценты не включаются в прочие расходы, если кредиты или займы были получены для инвестиционной деятельности предприятия. К ней относится деятельность, связанная с значительными финансовыми вложениями и временными затратами для приобретения. В таком случае проценты включаются в стоимость приобретаемого, создаваемого или строящегося актива до тех пор, пока этот актив не будет введет в эксплуатацию. После ввода проценты можно включить в состав прочих расходов компании.

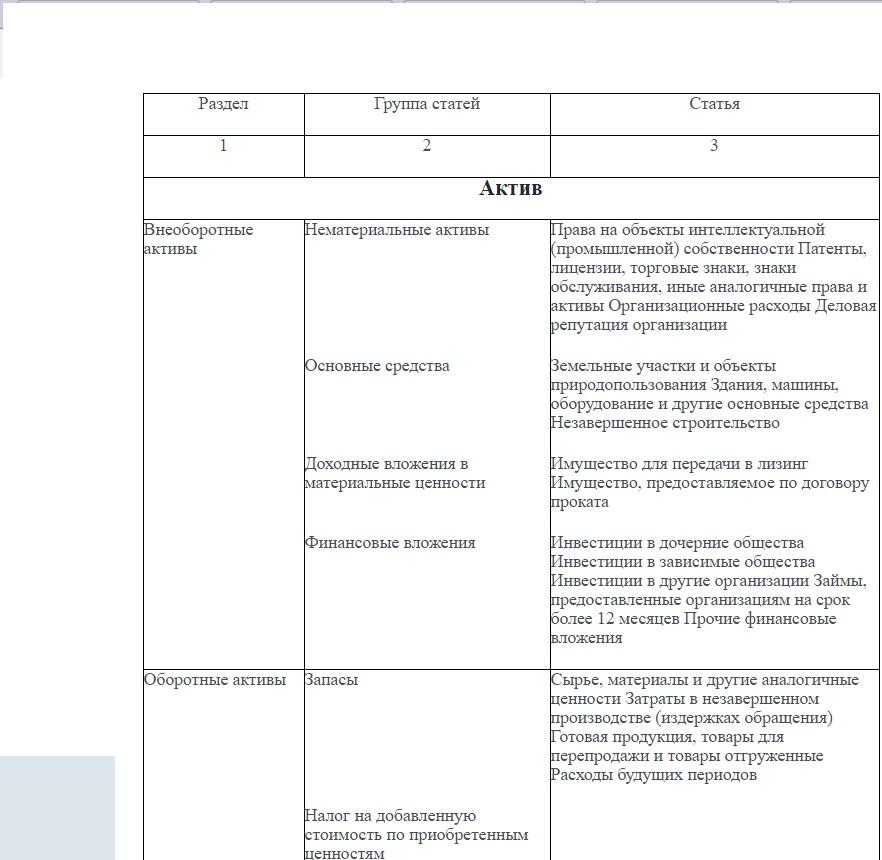

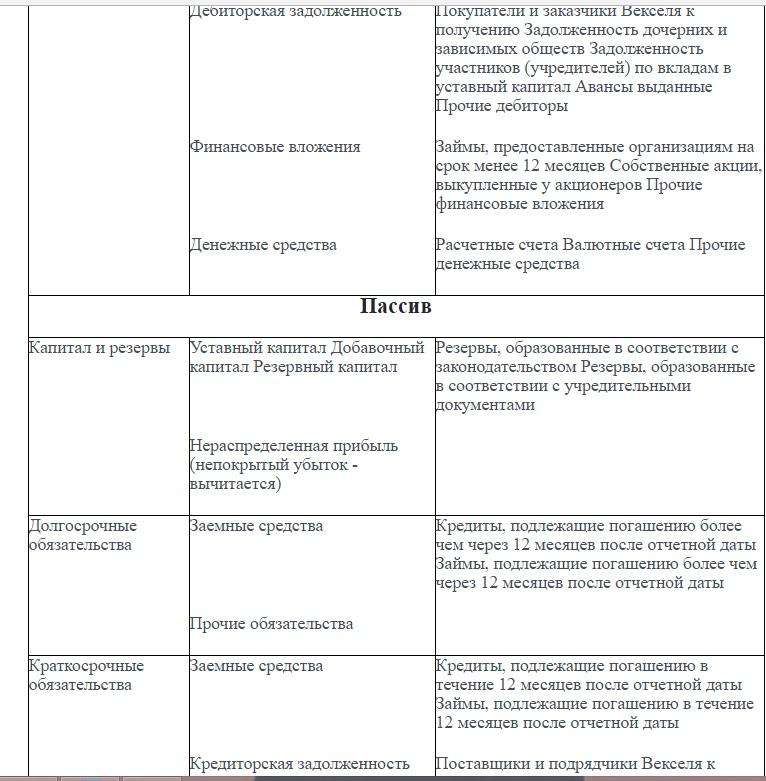

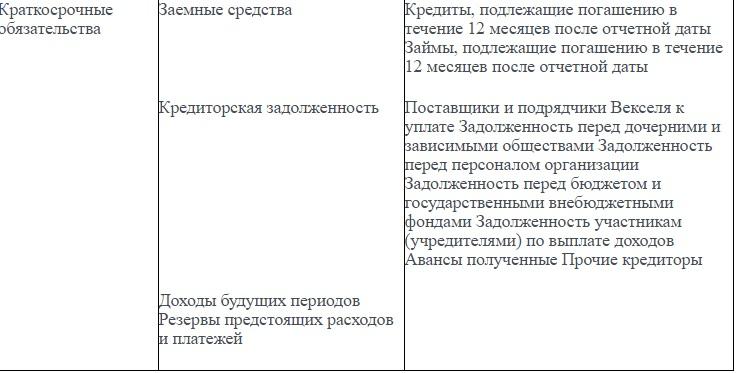

40. Бухгалтерская отчетность и ее состав

Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99" бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам; Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки (далее приложения к бухгалтерскому балансу и отчету о прибылях и убытках и пояснительная записка именуются пояснения к бухгалтерскому балансу и отчету о прибылях и убытках), а также аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету. Бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы). Для составления бухгалтерской отчетности отчетной датойсчитается последний календарный день отчетного периода.

При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно.

В организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией (централизованной бухгалтерией) или бухгалтером-специалистом, бухгалтерская отчетность подписывается руководителем организации и руководителем специализированной организации (централизованной бухгалтерии) либо специалистом, ведущим бухгалтерский учет. Бухгалтерский баланс должен содержать следующие числовые показатели